הלימות ההון בפועל של הבנקים בישראל נמוכה מהלימות ההון המדווחת. כך עולה מבדיקת "גלובס". הסיבה לכך היא אי-חישוב הון המוקצה בעבור סיכוני נדבך 2 בחישוב הלימות ההון של הבנקים. זאת, עקב כללי הדיווח שדורש בנק ישראל, הנגזרים מכללי באזל 2. המפקח על הבנקים הוא דודו זקן.

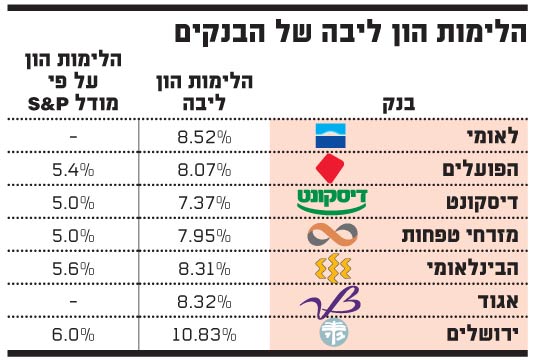

יצוין כי לפי מודל של חברת הדירוג הבינלאומית S&P (המיוצגת בארץ על ידי מעלות S&P) שכן מביא בחשבון את סיכוני נדבך 2, הלימות ההון ליבה במערכת הבנקאית הייתה יורדת ב-32% - מ-8.15% ל-5.5%; זאת, בהשוואה ליעד של 7.5%. כך למשל, לגבי בנק הפועלים רואים ב- S&P הלימות הון של 5.4%, בשעה שהבנק מדווח על הון ליבה של 8.07%.

מודל S&P המכונה RAC (רש"ת: risk adjusted capital) משקלל את ההון לפי הסיכונים, ושם דגש רב על סיכוני ריכוזיות לווים וריכוזיות גיאוגרפית, פרמטרים שבהם המערכת הבנקאית בישראל אינה מצטיינת. "אנו מעריכים כי ריכוזיות גבוהה בשוק הישראלי ואי-פיזור גיאוגרפי, דורשת ריתוק הון גבוה יותר מאשר ברוב המדינות המפותחות, כפי שבא לידי ביטוי ביחס ההון המותאם לסיכון על פי מודל ההון מותאם סיכון, הפנימי שלנו (RAC)", כתבו האנליסטים של S&P בדירוגי הבנקים הישראלים שפורסמו באחרונה.

בלי סיכוני נדבך 2

חישוב הלימות ההון על פי הנחיות בנק ישראל נעשה כאשר הבנקים מחשבים את נכסי הסיכון, ומולם מקצים הון בהתאמה בגין סיכונים שונים המופיעים בנדבך 1, כמו סיכון האשראי, סיכוני שוק (ריבית, שער חליפין, אופציות ומניות) והסיכון התפעולי. ההון העצמי חלקי נכסי הסיכון מהווה את שיעור הלימות ההון. עם זאת בחישוב נכסי הסיכון והקצאת ההון בגינם, הבנקים לא מדווחים על ההון המוקצה בגין סיכונים מהותיים הנכללים בנדבך 2 של באזל 2.

הקצאת הון בגין סיכונים אלו תקטין את הלימות ההון באופן משמעותי. בין הסיכונים בנדבך 2 שאינם נכללים בחישוב הלימות ההון נמצאים:

■ סיכון ריכוזיות לווה גדול - ההסתברות להפסד בעת חדלות פירעון של לווה גדול.

■ סיכוני קבוצת לווים (סיכון הדבקה) - סיכון הנובע מחדלות פירעון של חברות הקשורות דרך קשרי בעלות או שותפות, ערבויות או תלות עסקית אחרת.

■ סיכון ריכוזיות לווים - חשיפה לקבוצת גופים עסקיים בעלי מכנה משותף.

■ סיכון הפיזור הגיאוגרפי - ריכוז מרבית הלווים והביטחונות בגין האשראי שניתן להם באזור גיאוגרפי אחד (מדינת ישראל).

■ סיכוני רגולציה - סיכון אי-העמידה בדרישות רגולטוריות.

■ סיכוני מוניטין - ירידה בבסיס הלקוחות ובהכנסות עקב פרסום שלילי.

■ סיכוני אסטרטגיה - סיכון הנובע מהחלטות אסטרטגיות שגויות ואי-התאמה לתנאים משתנים.

■ סיכון משפטי - עלות הוצאות משפטיות, תביעות ייצוגיות ופעילות שאינה בהתאם לחקיקה אזרחית.

כרית ספיגה

בנק ישראל סירב להגיב רשמית. עם זאת, בפיקוח על הבנקים לא רואים בעיה בכך שסיכוני נדבך 2 אינם מחושבים בתוך הלימות ההון. בפיקוח על הבנקים מסבירים כי הם פועלים על פי כללי דרישות הדיווח לציבור הנדרשים בבאזל 2 ונהוגים בכל העולם. כללים אלו אינם מחייבים לדווח על הקצאת הון בשל התהליכים והסיכונים הנדרשים על פי נדבך 2. בכל מקרה, טוענים בבנק ישראל, ההון הקיים בבנקים גבוה בהרבה מעבר להון הנדרש בגין הסיכונים הנדרשים בנדבך 1 וכרית ההון הנוספת מהווה כרית ספיגה בעבור סיכוני נדבך 2.

יצוין כי הבנקים מקצים את ההון הנדרש בגין סיכוני נדבך 2 ומדווחים עליו לפיקוח על הבנקים במסמך ה-ICAAP (תהליך בדיקת נאותות הון הנדרשת) אך אינם מפרסמים את הנתונים. הפיקוח בוחן את ה-ICAAP למטרת אישור הלימות הון של הבנק. זאת, כחלק מתהליך הסקירה הפיקוחית (SREP) שאמור להסתיים עד סוף הרבעון הראשון.

פרשנות/ עירן פאר: כמו בארה"ב לפני המשבר

אנחנו רגילים לחשוב, כי כך מספרים לנו, שלבנקים בישראל הלימות הון גבוהה ביותר. עוד מספרים לנו, כי הבנקים עומדים כבר היום ביעדי ההון הנדרשים על פי כללי באזל 3, שאליהם יגיעו בעולם רק ב-2017. ואמנם הנתונים המתפרסמים בדו"חות הכספיים מראים על הלימות הון ליבה גבוהה של 8.15%. לאור הלימות ההון הגבוהה הבנקים מחלקים דיבידנדים (2.1 מיליארד שקל ב-2010 בלבד), מגדילים את האשראי וצומחים.

אבל אחרי שהתבשמנו מחוסנה של המערכת הבנקאית ומעוצמתה, מתברר כעת שיש כאן טריק קטן. הלימות ההון נגזרת מהקצאת הון מול סיכונים, אבל בנק ישראל מאפשר לבנקים שלא להכליל סיכונים רבים בתוך חישוב ההון. אמנם בנק ישראל פועל לפי כללי באזל 2, אבל איפה השכל הישר? הרי סיכון הוא סיכון - וגם אם לא תספור אותו או תדווח עליו, הוא עדיין יהיה קיים.

תרגיל דומה עשו בארצות הברית ערב המשבר. הבנקים פעלו לפי כללי רגולציה שאפשרה להם לשחק משחקים חשבונאיים שעמעמו את עוצמת הסיכון שאליו היו חשופים. כפרקטיקה העבירו הבנקים חלק גדול מהסיכונים לאשראי חוץ-מאזני, והציגו הלימות הון גבוהה ויפה. הם צמחו, חילקו בונוסים שמנים ודיבידנדים גדולים עד שהסיכונים התממשו והתברר שאין לבנקים את ההון הנדרש. ברגע האמת הבנקים קרסו ונזקקו לסיוע ממשלתי כדי לא לפשוט רגל.

כדי להבין את עומק האשליה כאילו לבנקים בישראל יש מספיק הון, צריך לראות איך S&P, חברת דירוג עולמית, רואה אותנו. המספרים דרמטיים. המודל של S&P שמביא בחשבון סיכונים נוספים, מוריד את הון הבנקים בשליש, מסביבה של 7.5%-8.5% לסביבה של 5%-6%. המינימום הנדרש, אגב, הוא 7.5%.

בבנק ישראל מודעים לעיוות, אבל נצמדים לכללי באזל 2 שאינם מחייבים דיווח. מדוע בנק ישראל לא מחייב את הבנקים לפרסם נתונים מדויקים על הלימות ההון הנגזרת מכל הסיכונים הרלוונטיים? מדוע בנק ישראל לא מפרסם בעצמו את הנתונים שהוא מקבל מהבנקים? מדוע בנק ישראל מניח לנו לשגות באשליה של ביטחון מופרז, כאילו לבנקים יש מספיק הון? על שאלות אלו אין מענה.

הלימות הון

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.