יום שישי לפני 11 שנה. 21:00 בערב שעון ניו-יורק, מארס 2000. מדד מניות הטכנולוגיה, הנאסד"ק, מגיע לנקודת שיא של 5,048.62 נקודות, ואלפי משקיעים ויזמים מרותקים למסכים הירוקים. רובם בטוחים שהכסף ימשיך להתגלגל באחת מהבוננזות הגדולות של שוק המניות.

מרביתם, כולל טובי האנליסטים של התחום, לא שיערו כמה כסף הם הולכים להפסיד החל מעוד מספר דקות, כשהכללים ישתנו והעסק יתפוצץ. לימים, אפשר יהיה להביט לאחור ולכנות את ימי הנאסד"ק העליזים בשם "בועה", אותם ימים שהתאפיינו באובססיה לכל חברה שכללה בשמה או בלוגו שלה את המילים Web או Net.

מאות מיליוני דולרים הופנו להשקעות בחברות אינטרנט צעירות, שהכתירו עצמן כדבר הבא ללא צידוק ממשי, וסטארט-אפים רבים שלא הכניסו אפילו דולר אחד לקופתם מפעילות שוטפת מיהרו להנפיק בוול סטריט.

מאז אותו ערב במארס 2000 החל הנאסד"ק לאבד גובה, עשרות חברות אינטרנט וטכנולוגיה נסגרו בזו אחר זו, וההפסד למשקיעים הגיע למיליארדי דולרים. בהשוואה להיום, התרחשה ירידה של 45% במדד.

מה אנחנו יכולים ללמוד מכך היום, כאשר מוצמדים לחברות האינטרנט הפרטיות שוויים מפולפלים כמו 75-50 מיליארד דולר לפייסבוק; 15 מיליארד דולר לגרופון; 9 מיליארד דולר לזינגה, כ-8 מיליארד דולר לטוויטר ו-3 מיליארד דולר ללינקדאין? הרבה מאוד.

קשה לקבוע אם השווי של ענקיות האינטרנט החדשות והוותיקות שמשתקף היום הוא ממשי. ייתכן שבעוד חמש שנים, המרחב האינטרנטי ייראה אחרת לגמרי והשחקנים שבו יהיו שונים. אך בכל הקשור לצד העסקי של העולם הווירטואלי, בדיקה מיוחדת שביצע "גלובס" לביצועי חברות האינטרנט הגדולות של 2000 לאורך השנים, מוכיחה שבסיס טכנולוגי ממשי, צמיחה מהירה ומאזן חזק, הם תנאים הכרחיים כדי להפוך לחברה מוצלחת. מי שאין לה את כל אלה, הפרמטרים הישנים והטובים של הכלכלה הישנה, לא בנויה לשרוד את התהפוכות בעולם התזזיתי הזה.

Pets, Boo ושקר כלשהו.קום

לכל משבר יש את התמונה שלו, את הזיכרון שמסמל את שיא הדקדנטיות של הבועה. עדות אחת מני רבות לאופוריה של אותה תקופה נחשפה באירוע הספורט היוקרתי, הסופרבול, שנערך בסוף ינואר 2000, חודש וחצי לפני תחילת המשבר. לא פחות מ-17 חברות אינטרנט (38% מהמפרסמים בתחום) השקיעו בממוצע 2.2 מיליון דולר כל אחת עבור ספוט של 30 שניות בטלוויזיה.

סמל בולט אחר לפזרנות שאפיינה את אותה התקופה היה אתר Pets.com, שהוקם ב-1998 והיווה פלטפורמה מקוונת לרכישת מוצרים ואוכל לחיות, וגם למשל ולשנינה לימי הדוט.קום. המשקיעים התלהבו (ובהם אמזון), ובפברואר 2000 החברה גייסה בנאסד"ק 82.5 מיליון דולר, רק בשביל לפשוט רגל אחרי 268 יום.

האופוריה לא הייתה נחלת השוק האמריקני בלבד. חברת Boo.com, שהוקמה ב-1998 בבריטניה, שאפה להקים זירת מסחר אינטרנטית למותגי אופנה - רעיון שהקדים את זמנו. האתר הושק רק בנובמבר 1999 לאחר ששרף מעל 70 מיליון ליש"ט, ולא מכר ולו פריט אחד. החברה נסגרה במאי 2000.

במרחבים הבתוליים, עדיין, של האינטרנט - התשתית הטכנולוגית לאספקת השירות היא לעיתים חשובה מהשירות עצמו. החברות שפרחו הן אלו שהיו להם מספיק כסף ויכולות כדי לספק תשתית יעילה - זה מה שאפשר את הצמיחה המהירה, כפי שהציגו אמזון בסוף האלף שעבר, גוגל בתחילת העשור הקודם, ובעשור הנוכחי גם פייסבוק.

רק אחרי שהחברות ביססו עצמן, הן הצליחו לספק גם מרווחים ומכפילי שווי גבוהים. ההגעה ליעד הזה דרשה כספים רבים ואופציות טכנולוגיות מסובכות, וחלק ניכר מהחברות נפלו לפני קו הסיום.

גוגל ממחישה היטב את התופעה. בין השנים 2002 ל-2004 צמחו הכנסותיה ביותר מפי 7. אלו לא היו שנות הצמיחה המהירה ביותר שהציגה החברה בהיסטוריה שלה, אבל מנועי הצמיחה האמיתיים שלה נכנסו אז לפעולה מלאה - מנגנוני הפרסום שלה, ה-AdSense וה-AdWords.

הם היוו ב-2004 לא פחות מ-99% מהכנסותיה (שהסתכמו ב-3.19 מיליארד דולר באותה השנה), בעוד שהמוצרים המסורתיים שלה - תוכנות וחיפוש באינטרנט - המשיכו לייצר הכנסות של 30-40 מיליון דולר בלבד. ישן בפני חדש יצא.

גוגל, חברת האינטרנט הגדולה והמובילה בעולם כיום, אינה עוד אתר אינטרנט שהצליח. טכנולוגיית החיפוש שמהווה את הממשק המוכר שלה, מסבירה רק חלק קטן מהשווי. הדבר האמיתי הוא יכולותיה להנגיש את שירותיה למאות מיליוני משתמשים, בכל רגע, מכל פלטפורמת מחשוב, ובמרחק של לחיצת כפתור - יכולת שפותחה בסדנאות המחקר והפיתוח שלה, ותומכת לא רק בקצבי גדילה מופלאים אלא גם מאפשרת לה לא לשקוע בעקבות ההשקעות האדירות בצד הטכנולוגי ואף להישאר עם רווחיות גבוהה.

על התשתיות האלו יכולה גוגל להרשות לעצמה לספק מגוון רחב של שירותים. החברה-הבת יו-טיוב, לדוגמה, שאחראית על 40% מתעבורת הווידיאו על גבי האינטרנט, נעזרת בתשתיות אלו כדי להתייעל ולהפוך לרווחית.

גוגל אינה היחידה שנהנית מפרמיה בעקבות התשתיות שמקשרות בינה לבין העולם הווירטואלי. גם פייסבוק הפרטית, הרשת החברתית הגדולה בעולם, לא הייתה נהנית מהשווי שלה, אלמלא החזיקה ביכולות פיתוח פנומנליות בכל הקשור לניצולת משאבי מחשוב, זיכרון וניהול מתוחכם של ציוד התקשורת. יכולות אלה תומכות בצמיחה האדירה שיש לה במספר המשתמשים, שהיא כוחה האמיתי.

ג'ף בזוס - אחד ממנצחי העשור

שתי גורילות האינטרנט הללו, וכמותן גם אמזון, eBay ויאהו, הפכו לחברות של מיליארדי דולרים בזכות היכולת לנצל את האינטרנט למה שהוא באמת: כוח הפצת המידע הדיגיטלי הזול והנוח בעולם. אבל יאהו ו-eBay לא מובילות אלא מובלות, ולא תמיד עובדות בניצולת מלאה של היכולות שלהן.

לעומתן, אחת המנצחות הגדולות של העשור האחרון היא חברת אמזון, שמנוהלת על-ידי המייסד ג'ף בזוס. אמזון לקחה את היכולות האלו אל הקצה, אך הדרך לא הייתה פשוטה. פנייה לא נכונה שהייתה לוקחת, והחברה לא הייתה שורדת כלל.

המאזן ודו"ח הרווח וההפסד שלה בסוף 1999 הוא קטסטרופה שמחכה להתרחש: הכנסות שנתיות של 1.64 מיליארד דולר, הפסד תפעולי של 600 מיליון דולר שכלל מחיקה של 214 מיליון דולר, חוב של 1.46 מיליארד דולר וקופה שבה 700 מיליון דולר. בנוסף, על אף היותה כוכבת אינטרנט, אמזון קשורה בטבורה לעסקי הקמעונאות, על כל הצדדים הבעייתיים - כלומר, רווחיות תפעולית של אחוזים בודדים בלבד, צורך בהון חוזר עצום יחסית למחזור (273 מיליון דולר ב- 1999) ותחרות קשה.

עם נתונים טובים מאלה חברות שהיו "הדבר הגדול הבא" לא הצליחו לשרוד את המשבר של 2008. אלא שכבר ב-1999 הייתה לאמזון נקודת אור: הצמיחה המדהימה שלה. בין השנים 1997 ל-1999, הכנסותיה צמחו פי 11, והדבר העביר אותה לרווחיות באופן מהיר יחסית.

לאחר שנתיים קשות, החברה שבה לצמיחה מהירה ב-2003, עם הכנסות של 5.3 מיליארד דולר. הרווחיות התפעולית הגיעה ב-2002. החברה, שיצאה לדרך עם מודל עסקי משונה ביותר שבו היא מסבסדת חלק ניכר ממחיר המוצרים, הצליחה ב-2003 לייצר 400 מיליון דולר מפעילות שוטפת, מה שאפשר לה להשקיע בכניסה לקטגוריות מוצרים חדשות ואטרקטיביות, ולתמוך מבחינת תשתית וטכנולוגיה בהתרחבות מהירה בעולם. דבר זה היה מנוע הצמיחה העיקרי שלה בעוד ארה"ב עדיין סובלת מהמשבר הכלכלי.

"זו בכלל תרמית פירמידה"

אז יש בועה או אין? לפחות בעיסוק האינטנסיבי בשאלה אם יש בועה בטוח שישנה כזאת. בכירי ענף ההון סיכון, הבנקאים ומנהלי החברות מוטרדים מהשוויים הגבוהים של החברות הפרטיות. אבל אחרי שרואים אילו חברות הן אלו שנבנו כדי לשרוד, מבינים שהמצב הפיננסי של חלק ניכר מהחברות הפרטיות הוא שונה. מכפילי הכנסות של 25-40 הם לא מופרעים לגמרי עבור חברות צמיחה.

החברות פייסבוק וזינגה רווחיות, ויש להן הכנסות שנתיות של 2 מיליארד דולר ו-850 מיליון דולר, בהתאמה. אתר הקניות המקוונות גרופון נהנה אף הוא השנה מהכנסות של 760 מיליון דולר.

קצב הצמיחה של החברות הללו הוא פשוט מדהים. פייסבוק הגיעה, לפי הערכות, לרווח שנתי של כחצי מיליארד דולר בתוך שש שנים בלבד וזינגה, שהוקמה לפני כשלוש שנים, הרוויחה ב-2010 כ-400 מיליון דולר. הפרמטרים של החברות הללו מזכירים את אלו של גוגל. החברה הוקמה ב-1998, שווייה היום 190 מיליארד דולר ולאחר שש שנים היה לה רווח שנתי של 400 מיליון דולר. על הגל של החברות המוצלחות, רוכבות גם כאלה שהמודל העסקי שלהן פחות ברור או שהפרמטרים הכלכליים פחות מרשימים. ההכנסות של שירות המיקרו-בלוגינג טוויטר, לדוגמה, עדיין נמוכות.

במציאות המורכבת הזו, מנכ"ל גוגל, אריק שמידט, אמר באחרונה כי "יש סממנים ברורים לבועה", ומארק קובן, יזם האינטרנט הוותיק, הלך צעד קדימה וציין כי הגידול המתמשך בשווי של חברות האינטרנט נובע מהונאת פירמידה מכוונת, שבה גופים משקיעים על-פי שווי גבוה רק בשביל למשוך עוד משקיעים שייכנסו בשווי גבוה יותר - מה שיאפשר להחזיר את ההשקעה במלואה לאחר כמה סבבים.

איש ההון סיכון, מייק מייפלס, שמושקע בחברות אינטרנט רבות ובהן טוויטר ו-Digg, טען בשבוע שעבר כי חברות האינטרנט הגדולות מצדיקות את תגי המחיר הגבוהים שהוצמדו להן, אך יש לכך תופעת לוואי: עשרות חברות שמתגודדות סביבן ומנסות להעתיק את המודל העסקי שלהן בלי להציע מוצר בעל ערך בתמורה. "זה כמו משחק כדורגל של ילדים בני תשע, כשכולם מקיפים את הכדור. משום כך, עמק הסיליקון אולי לא מצוי עדיין בבועה, אבל בדרך", אמר.

בשנתיים הקרובות נזכה להיחשף לערכן ה"אמיתי" של חברות האינטרנט הלוהטות, כשפייסבוק, גרופון, לינקדאין, פנדורה ואולי אף זינגה ייצאו להנפקה המתוכננת שלהן. ייתכן שבעוד עשור נגלה שגם חלק מהחברות החמות של המאה ה-21 שוות הרבה פחות במציאות.

אבל אפשר להמר, על בסיס הניסיון המצטבר עם גוגל, אמזון ואחרות: מי שלא עומדת במבחן דו"ח הרווח וההפסד, מי שלא מייצרת כסף, ומי שאין לה טכנולוגיה שתתמוך בצמיחה, עלולה למצוא את עצמה בהיכל הבושה לצד Pets.com.

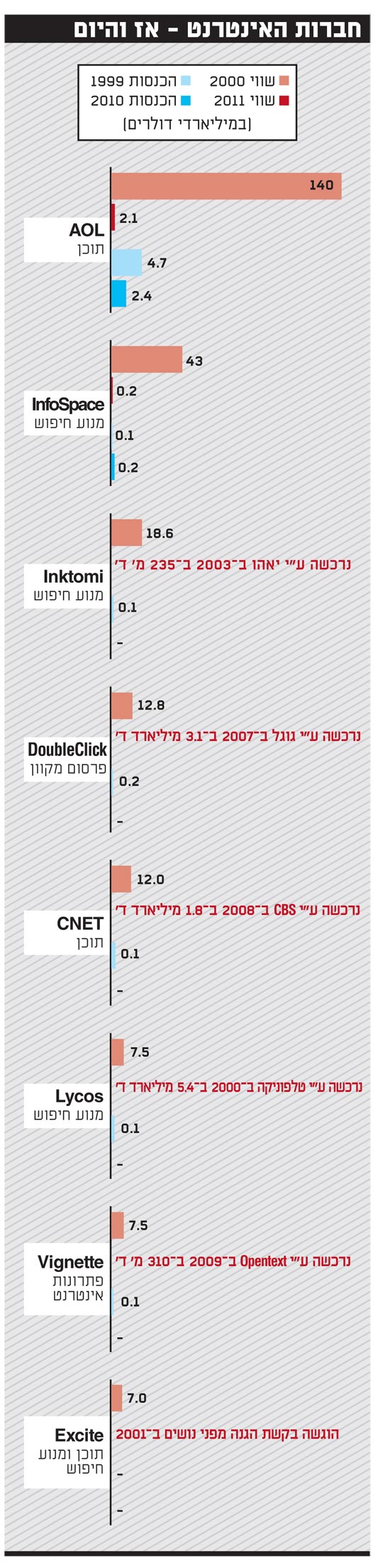

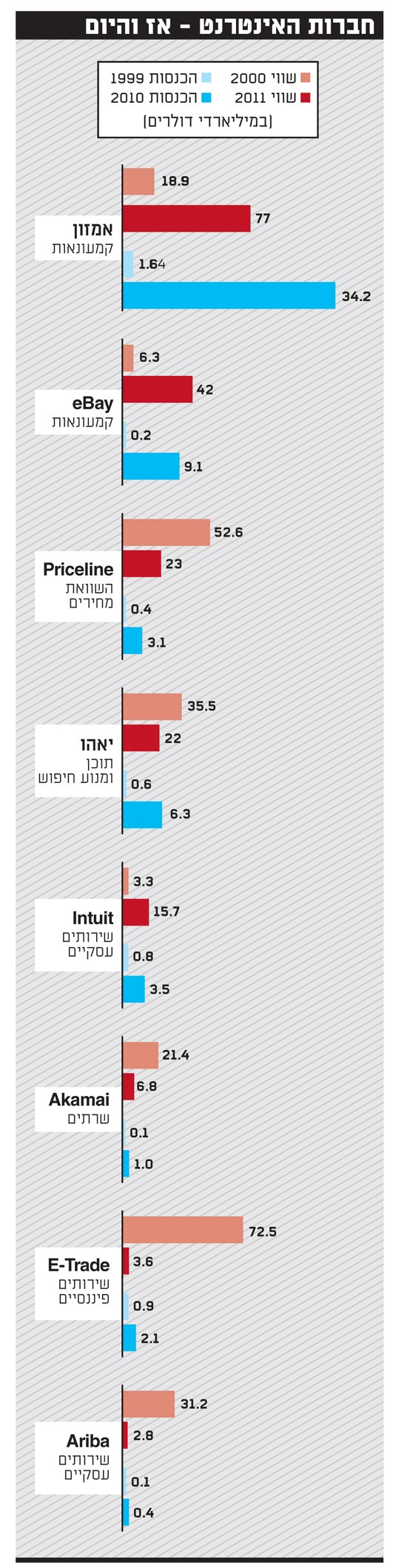

מניות חברות האינטרנט הגדולות במבחן הזמן

אינטרנט אז והיום 2

אינטרנט אז והיום