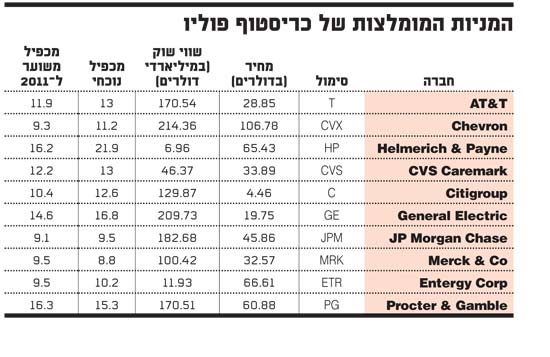

שוק ההון נכנס לשנתו השורית השלישית, אך תרחישים שליליים אפשריים והרבה סימני שאלה מעמידים בספק את התחזיות לגבי 2011. בכלל, כיצד ניתן לנהל באופן לוגי ומסודר תיק השקעות, בתקופה שבה אירועי קיצון מתרחשים בסמיכות כה רבה.

"דרך הפעולה הטובה ביותר כאשר מתרחשים אירועים כאלו, היא להעריך בזהירות את ההשלכות ארוכות הטווח של האירוע, מבלי להיתפס לפאניקה קצרת הטווח, או לעיתים לאופוריה. ניהול ההשקעות שלי לא השתנה משמעותית", אומר בראיון בלעדי ל"גלובס" כריסטוף פוליו, מנהל ההשקעות הראשי של תחום המניות בקבוצת אדמונד דה רוטשילד. הקבוצה הוותיקה מנהלת כיום כ-150 מיליארד דולר, ומיוצגת בישראל על ידי בית ההשקעות רוטשילד.

פוליו הוא מנהל השקעות צעיר יחסית, בן 37, שהצטרף לקבוצת רוטשילד בספטמבר 2003. את הקריירה שלו התחיל ב-1994 בהיותו בן 20, בחברה בניו יורק, וכשנה לאחר מכן הצטרף לבנק ורנס כאנליסט Side-Buy. מכאן והלאה דרכו כבר הייתה סלולה לתפקידים בכירים יותר בשוק ההון הצרפתי.

פוליו מחזיק ידע רחב על שוקי ההון בכלל, ועל השוק האמריקני בפרט. הוא ער לחששות הכבדים בשווקים: "החשש העיקרי הוא מפני האטה בצמיחה הכלכלית ולחצים נוספים על מדינות השוליים באיחוד האירופי, שנטל החובות הריבוניים שלהן גבוה. בארה"ב שוק האג"ח המוניציפליות עלול לחוות קשיי מימון מחדש.

"למעשה, שתי הבעיות הללו קשורות זו בזו - אם הפעילות הכלכלית תישאר בריאה או אפילו תואץ, התעסוקה וההכנסות התקציביות ישתפרו ויספקו לממשלות יכולת טובה יותר לטפל בגירעונות ובחובות. מצד שני, האטה בתנאים הכלכליים תמתח עוד יותר את התקציבים הציבוריים".

הבעיה הגדולה ביותר שעמה יתמודדו השנה מנהלי ההשקעות, היא איתור הזדמנויות השקעה משכנעות. לדברי פוליו, "מניות Small Cap , הנתפסות על-ידי המשקיעים כנכסים אטרקטיביים, הנן יקרות עכשיו מאוד בהשוואה למניות Large Cap. ישנן ציפיות גבוהות לשמות טכנולוגיים במיתוג של 'עננים' או במגזר מוצרי הצריכה הלא חיוניים - שני מגזרי הצמיחה שעקפו משמעותית את ה-500 S&P בשנתיים האחרונות".

אך למרות כל החששות שמנה עד כה, פוליו בשלו. את אסטרטגיית ההשקעות שלו הוא לא שינה בעשור האחרון. "אנחנו משקיעים על סמך נתונים פונדמנטליים, נתוני יסוד, בשיטת מלמטה למעלה. הנטייה שלנו היא להשקיע במניות Large Cap אמריקניות, שהשוק לא מעריך מספיק, כלומר מניות ערך יחסי; או במניות שמציעות פוטנציאל חזק למהפך עסקי חיובי, כלומר מניות ערך עמוק".

- האם אתה ממליץ על מכירה בחסר של אג"ח אמריקניות?

"מכירות בחסר הן לא חלק מהאסטרטגיה שלנו, אבל הריביות אמורות לטפס למרות אי-הוודאות שנוגעת לעיתוי המגמה הזו. זה אומר שיהיה קשה לשמור על פוזיציות חסר לזמן ממושך".

- האם עדיין אפשר למצוא במדד ראסל 2,000 מניות שיניבו תשואות חלומיות?

"זה בהחלט אפשרי. למשל חברת מייקרון , אחת הספקיות העולמיות המובילות של רכיבי שבבי זיכרון, נסחרה ברמה נמוכה של 6.36 דולר באוגוסט 2010. המניה נענשה בגלל המעמד שלה כיצרנית שבבי RAM-D בלבד, שסבלו מהיצע יתר, ביחד עם חולשה בשוק הקצה של הפי.סי.

"אבל עם RAM-D שמהווים רק 25% מהמכירות, ותחום צומח במהירות של Flash-Nand (25%) ו-Flash-Nor, שמספק עוד גיוון, התאוששה המניה מהשפל שלה ל-10.43 דולר, ויש לה עוד אפסייד עם הפופולריות של SSD, מחשבי לוח וטלפונים חכמים שמתבססים על שבבי Nand. במקביל, תת-השקעות של התעשייה בייצור D-RAM וקונסולידציה חלקית במגזר הזה, צריכים לייצב את מחיריהם. לכן, התמחור של המניה יכול להכפיל את עצמו בשנתיים הבאות".

ככלל פוליו מעדיף כעת סקטורים המאופיינים בהוצאות הון. הוא מאמין כי קיים בהם פוטנציאל רב. "חברות יצטרכו להשקיע כדי לתפוס עמדה בנוף שהופך להיות שוב תחרותי. גם מגזר התרופות צריך לספק כמה הזדמנויות במרוצת הזמן, שכן החששות שנוגעים לפקיעת כמה פטנטים הנם מופרזים במידה רבה".

- האם להגדיל את הקצאת המזומנים בתיקי השקעות?

"זרימת ההון למניות ברחבי העולם עדיין נמוכה יחסית, ואג"ח נשארו באופן כללי ביתר בעלות, למרות הסיכון של עליית הריביות. הקצאת מזומנים יכולה לשמש או לניצול של עלייה פוטנציאלית בריבית, או להשקעות המשך במניות עם פוטנציאל אפסייד חזק. אחרי רעידת האדמה ביפן השקענו מחדש חלק מהמזומן שלנו, כדי לחזק כמה פוזיציות אמריקניות שסבלו בצורה מופרזת מהתמוססות שוקי ההון, כמו מטלייף , וג'נרל אלקטריק ".

בעשור האחרון לא היו למשקיעים הישראלים די סיבות להגדיל את החשיפה לניירות זרים. פוליו סבור שהמצב הנוכחי דורש מאתנו לחשוב על כך מחדש. "מדד תל אביב 100 מציע מגוון רחב של חברות באיכות גבוהה בתחומים רבים.

"אך להערכתי, חשיפה למניות אמריקניות יכולה לספק למשקיעים מגוון רחב יותר של הזדמנויות בחברות שהן מובילות עולמיות - בין אם מדובר בתעשיות או בטכנולוגיה, הנמצאות עתה בתמחור אטרקטיבי מאוד. מאחר שביצועים בעבר אינם אינדיקציה טובה לביצועים בעתיד, העשור האבוד של מניות ה-Large Cap האמריקניות עשוי בהחלט להפוך לעשור הרבה יותר רווחי, גם עבור המשקיע הישראלי".

כריסטוף

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.