חברת כרטיסי האשראי כאל שוקלת את האפשרות להוריד באופן יזום את ריביות הקצה שהיא גובה מלקוחותיה באשראי החוץ-בנקאי. כך נודע ל"גלובס". כאל, שבבעלות דיסקונט (71.8%) והבינלאומי (28.2%), היא החברה היקרה ביותר בשוק החוץ-בנקאי; הריבית המרבית שהיא גובה עומדת על 19.9%. הריבית המרבית של לאומי קארד היא 16%, ושל ישראכרט 14.4%.

באגף הכספים של כאל, בראשות ברק נרדי, נעשית כעת עבודה הבוחנת את האפשרות להוריד את הריבית המרבית, ואת משמעויות ההורדה מבחינת החברה. מנכ"ל כאל הוא ישראל דוד. דוברת כאל אישרה את המידע, וציינה כי בחברה "בוחנים את גובה הריביות באשראי החוץ-בנקאי".

על פי הערכות, בחברות כרטיסי האשראי מתגבשת הבנה כי יש בעיה, כאשר גוף בנקאי גובה ריביות של 20% מלקוחות משקי בית. בנק ישראל לא הגיב רשמית לידיעה, אך מקורבים לפיקוח על הבנקים הביעו סיפוק מהמהלך שיזם דוד. גורמים בנקאיים אמרו כי המהלך של כאל אינו מתואם עם בנק ישראל, ואינו נובע ממסר שהעביר הפיקוח על הבנקים לכאל.

ביקורת ציבורית

באחרונה אמר גורם בנקאי בכיר כי הוא אינו משוכנע ששיעור הריביות שגובות כיום חברות כרטיסי האשראי ראוי. הגורם הוסיף כי גוף בנקאי צריך לחשוב פעמיים אם הוא מגיע למצב שבו הוא גובה מלקוחותיו ריביות בשיעור גבוה מפריים 10%. "זו בעיה שצריכה להיפתר, לפני שנביא על עצמנו חקיקה מגבילה", אמר הגורם.

הריביות והעמלות של חברות כרטיסי האשראי נמצאות בתקופה האחרונה תחת ביקורת ציבורית. בשבוע שעבר, וכתוצאה מלחץ של חברי כנסת, הודיעה ישראכרט כי תוזיל בשיעור של 10%-15% את עמלות הסליקה שהיא גובה מבתי עסק קטנים בפריפריה. על פי הערכות, אם כאל תוריד את ריביות הקצה שהיא גובה, ישקלו לאומי קארד וישראכרט ללכת בעקבותיה.

הגדלת שיעור המסורבים

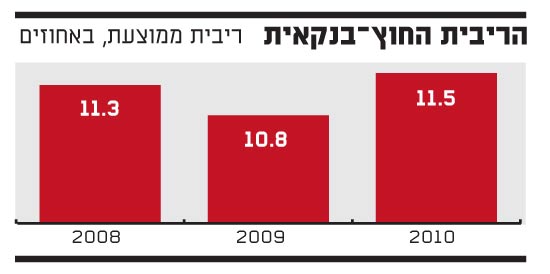

הורדת ריביות הקצה תגרום בהכרח להגדלת שיעור הלקוחות שמקבלים תשובה שלילית על בקשה לקבל אשראי מחברת כרטיסי האשראי. בישראכרט עומד שיעור הסירובים על 50% בקירוב, ובכאל על כ-30%. נוסף על כך, הורדת ריביות הקצה תביא בהדרגה להורדת הריבית הממוצעת הנגבית מהלקוחות. כיום גובה כאל ריבית של 11.9%, ולאומי קארד ריבית של 11.6%, כאשר ישראכרט הכי פחות יקרה, וגובה בממוצע 9.8%.

אין ביטחונות

הריביות בכרטיסי האשראי החוץ-בנקאיים גבוהות יחסית לריביות הבנקאיות, כפועל יוצא מרמת הסיכון הגבוהה. לחברות האשראי, בשונה מהבנקים, אין בדרך כלל מידע קודם על הלווה, אין להן ביטחונות למתן ההלוואה ואין ברשותן מקור סילוק לחוב. לכן הריבית נגזרת מדירוג הלקוח באמצעות מערכות Credit Scoring.

כתוצאה מכך, שיעור חדלות הפירעון של לקוחות מסוכנים יותר המשלמים ריביות גבוהות מגיע לכדי 3% ומעלה, פי 6 משיעור הדיפולט של לקוח ממוצע.

כאל היא החברה הגדולה ביותר באשראי חוץ-בנקאי, ומחזיקה בו נתח שוק של 51%, עם היקף אשראי של 2.1 מיליארד שקל. אחריה לאומי קארד, עם אשראי בהיקף 1.3 מיליארד שקל, וישראכרט עם 730 מיליון שקל. האשראי החוץ-בנקאי של חברות כרטיסי האשראי עמד בסוף 2010 על 4.1 מיליארד שקל, קפיצה של 88% מ-2007. עיקר האשראי ניתן באמצעות כרטיסי האשראי המתגלגל (רבולבינג), שבהם הלקוח קובע בעצמו כמה לשלם בכל חודש.

ואולם אם התשלום שהלקוח בוחר לשלם נמוך מהשימוש בכרטיס באותו חודש, יתרת האשראי הנושאת ריבית עוברת לחודש הבא.

ריבית

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.