חברת הייעוץ והניהול BDO זיו-האפט מעריכה את שווי פעילות "מעריב" (הוצאת מודיעין) בכ-100 מיליון שקל, על בסיס העסקה לרכישת החברה בידי דיסקונט השקעות של נוחי דנקנר. כך עולה מהערכת שווי, שפורסמה לצד הדוחות הכספיים של מעריב החזקות לשנת 2010, ובוצעה כדי לבחון אם לחברה יש צורך להכיר בהפסד בגין ירידת ערך מוניטין של הוצאת מודיעין.

לשם קביעת השווי של פעילות "מעריב", בזיו-האפט ניתחו את העסקה המתגבשת בשבועות האחרונים לרכישת השליטה במעריב החזקות, החברה-אם של הוצאת מודיעין.

אם תושלם העסקה, תזרים דסק"ש 120 מיליון שקל למעריב החזקות תמורת הנפקת מניות שליטה (הלוואה בסך 20 מיליון שקל על חשבון ההשקעה כבר הועברה ל"מעריב"), ובנוסף תרכוש את מרבית מניותיו של יו"ר מעריב החזקות, זקי רכיב, ואת יתרת הלוואת הבעלים שלו תמורת 20 מיליון שקל נוספים (מהמהלך יוצא רכיב בשן ועין, לאחר שהשקיע אשתקד 15 מיליון דולר ברכישת כ-30% ממניות "מעריב").

במקביל תזרים הכשרת היישוב, שבשליטת עופר נמרודי, אשר שותפה כיום עם רכיב בגרעין השליטה ב"מעריב", 12 מיליון שקל לחברה, ותמיר הלוואות בעלים של כ-40 מיליון שקל להון.

אם העסקה תושלם בתום הליך בדיקת נאותות בן מספר חודשים, תחזיק דסק"ש 59% ממניות "מעריב", והכשרת היישוב תחזיק ב-27%. בין הצדדים ייחתם הסכם בעלי מניות.

בזיו-האפט מודעים לכך שעתיד "מעריב" נמצא כעת בידיים של דנקנר: "תחזית תזרים המזומנים של החברה לשנת 2011, אשר הועברה לידינו, מציגה ציפייה לגירעון תפעולי גבוה. אלא אם תושלם עסקת דסק"ש, משמעות גרעון זה הינה, כי החברה לא תוכל לפרוע את התחייבויותיה, ועל כן שוויה, ביישום שיטת תחזית תזרים המזומנים למדידת השווי ההוגן, הינו 0".

"צורך אקוטי במזומנים"

עוד מציינים בזיו-האפט כי "ההפסדים התפעוליים לאורך השנים הובילו לגירעון תזרימי, אשר לא מאפשר תחזית המשך פעילות ללא הזרמת כספים מבעלי החברה ו/או ממקור חיצוני".

השורה התחתונה של "מעריב" ב-2010 ממחישה את מצבו העגום של העיתון. ההפסד הכולל שרושם גוף התקשורת מאז 2006 מגיע לכמעט חצי מיליארד שקל. בסוף השבוע האחרון סיכמה מעריב החזקות את 2010 עם זינוק של 63% בהפסד, שהגיע ליותר מ-117 מיליון שקל, ולה גירעון של 31 מיליון שקל בהון העצמי.

בזיו-האפט מטילים ספק בשיפור שיוכלו לתרום הקיצוצים בהוצאות השכר, תוכנית הפיטורים הנרחבת וצעדי התייעלות נוספים הנבחנים כיום ב"מעריב", ומציינים כי אין ודאות כי מהלכים אלה "אכן יביאו לשיפור משמעותי בתוצאות החברה".

מצבו העגום של העיתון לא מנע ממנו לשלם ל-5 נושאי המשרה הבכירים בו שכר בעלות כוללת של 26.5 מיליון שקל מאז 2006.

"מעריב" הציגה בדוחותיה נכסים שוטפים בכ-129 מיליון שקל, הכוללים מזומנים בסך של 3.2 מיליון שקל בלבד, לעומת התחייבויות שוטפות של כ-283 מיליון שקל.

בזיו-האפט מציינים כי "יחס זה מעיד על הצורך האקוטי של החברה במזומנים, ועל הקשיים שבהם היא עלולה להיתקל בהחזר חובותיה. בנוסף, לחברה הפסדים תפעוליים מתמשכים, המהווים כ-40% מההכנסות, ויתרת הפסדים מצטברת גדלה".

עוד ציינו בזיו-האפט כי "עיקר הקיטון בתזרים המזומנים של החברה נובע מפעילות מימון, כלומר החברה משקיעה את רוב התזרים שלה בהחזר חובות והוצאות מימון. תזרים שלילי הנובע מפעילות מימון מעיד על כך שהחברה אינה מייצרת מזומנים מהפעילות השוטפת, והיא עלולה לעמוד בפני חדלות פירעון בטווח הקצר".

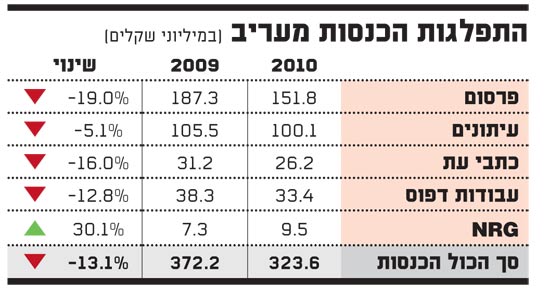

התפלגות הכנסות מעריב

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.