מחיר הדלק לא מפסיק לעלות וכמעט כולנו סובלים מכך. הצרכן הפרטי נאלץ לשלם יותר עבור טנק דלק, ארגונים בעלי ציי רכב נאלצים לשאת בהוצאות תדלוק גבוהות יותר וחברות הדלק משלמות יותר עבור נפט גולמי. או.אר.טי , מהחברות הוותיקות בשוק ההון המקומי, נמנית על אותן חברות שפתרונותיהן מסייעים להוזלת הוצאות האנרגיה של הגורמים לעיל.

מה החברה עושה

לאו.אר.טי (O.R Technologies), שפוצלה לפני כעשור מרפק תקשורת ותשתיות, יש שלושה תחומי פעילות וכל אחד מהם מרוכז בחברה בת נפרדת. הראשונה והעיקרית שבהן היא אורפק (Orpak), דרכה מייצרת החברה מערכות לתדלוק אוטומטי המבוססות על זהות הרכב (דלקן), מערכות אוטומציה ממוחשבות המאפשרות ניהול תדלוק וניהול תחנות דלק, מערכות בקרה השולטות על מגוון הציוד המצוי בתחנת הדלק, מערכות תוכנה וחומרה לניהול חנויות הנוחות בתחנה וטרמינלים לתדלוק עצמי.

מערכות אלו מיועדות לתחנות דלק הפתוחות לקהל הצרכנים ולתחנות פנים ארגוניות. אלו הן תחנות שמשרתות אלפי כלי רכב של ארגון מסוים, שלרוב אינם יוצאים מגבולות אותו ארגון (דוגמת שדה התעופה ע"ש קנדי בעיר ניו יורק).

אורפק, שהייתה בעברה חברה ציבורית באנגליה, מרכזת את עיקר הפעילות של או.אר.טי (94% מהסך) אך בשנה האחרונה ובשנים הבאות צפויות שתי חברות הבת האחרות להגדיל את פעילותן ולתרום יותר להכנסות או.אר.טי.

הראשונה מביניהן היא טרקטק (TrackTec) שמייצרת מערכות לניהול יעיל של ציי רכב ואיכון מיקום כלי הרכב השונים הנמנים על אותם ציי רכב. חברת הבת השנייה היא טרנסוויי (TransWay) שמייצרת מערכות לניהול ציי תחבורה ציבורית (אוטובוסים).

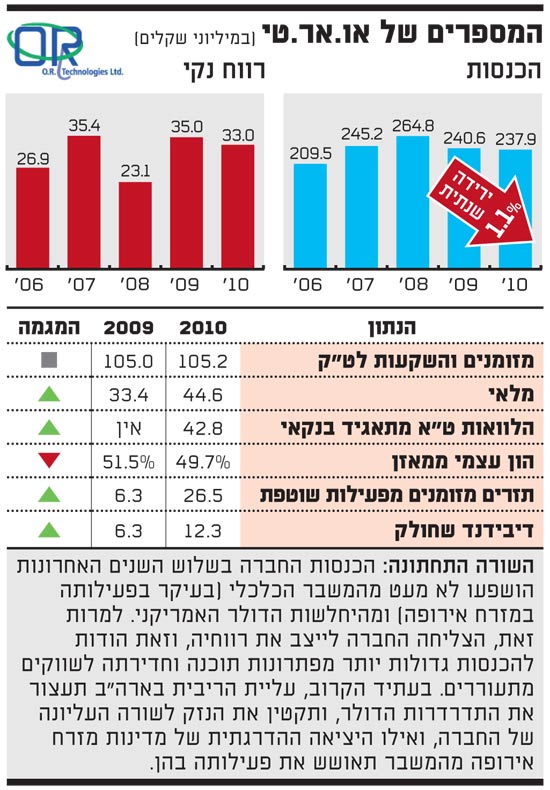

המספרים של או אר טי

אופי הענף והתחרות בו

אורפק נחשבת למובילה עולמית בשוק מערכות התדלוק האוטומטי, ועובדה זו לבדה מהווה יתרון תחרותי גדול עבור הקבוצה. שוק זה מבוסס בעיקר על זיהוי הנהג המתדלק, ולכן הפיתרון הטכנולוגי מבוסס על כרטיסי תדלוק או תגי זיהוי אישיים של הנהג. בפתרונות אלו - בשונה מפתרון החברה שמבוסס על זיהוי כלי הרכב - קיים סיכון שהכרטיס או התג יועבר לנהג שאינו מורשה לתדלק על חשבון מנפיק כרטיס התדלוק (סוג של גניבת דלק).

בשוק זה מתמודדת החברה בעיקר מול חברות דוגמת רוזמן הנדסה הישראלית (מפתחת מערכת "פזומט" הפעילה בעיקר בשוק הישראלי); און טראק (מפתחת מערכת Fuelmaster שפעילותה בתחום זה מצומצמת); Hectronics Kienzle השוויצרית (מתרכזת במערכות לתחנות פנים ארגוניות המבוססות על כרטיסי תדלוק); E.J Ward וכן Texas Instruments האמריקניות שפעילות בעיקר בארה"ב.

הפעילות הבינלאומית של מתחרות אלו די מצומצמת בהשוואה לאו.אר.טי, ומכאן היתרון התחרותי של האחרונה. בשוק מערכות המחשוב לתחנות דלק (חלק נוסף מפעילות אורפק) התחרות רבה ואגרסיבית יותר - פועל יוצא של פעילות של חברות מקומיות בכל מדינה.

המקרה של טרקטק וטרנסוויי, לעומת זאת, הוא שונה. הפעילות הבינלאומית של השתיים שולית, ורוב פעילותן מרוכזת בארץ.

מטבע הדברים, הפעילות של או.אר.טי מושפעת לא מעט ממחיר הדלק הגואה. "מחיר הדלק משפיע בשני אופנים על חברה כמונו", מסביר אלכס מילנר, מנכ"ל החברה. "ראשית, במדינות בהן השכר החודשי של נהג משאית נמוך מעלות של טנק דלק יש יותר מקרים של גניבות דלק, והמערכות של אורפק מסייעות במניעת גניבות. שנית, ארגון שיש לו ציי רכב, ורוצה לחסוך בהוצאות הדלק יכול לפקח על אופי הנהיגה של נהגיו. נהגים עצבניים נוטים לנהוג מהר יותר ולצרוך יותר דלק, ולהיפך. לטרטק יש מערכות שמבקרות את ביצועי הנהג, וכך מסייעות לארגון לצ'פר/לפטר נהג טוב/גרוע ולחסוך בהוצאות הדלק".

תמחור המניה

או.אר.טי נסחרת כרגע לפי מכפיל רווח 6.1 - מכפיל סביר אך אטרקטיבי כשלוקחים בחשבון את פעילותה המתרחבת של החברה בשווקים מתעוררים, ואת הסיכוי ששולי הרווח של החברה יגדלו על רקע גידול בהכנסותיה מפתרונות תוכנה. או.אר.טי מקפידה לחלק דיבידנד, ותשואת הדיבידנד של המניה עומדת כרגע על 6.5% - תשואה נאה שמפצה את ציבור המשקיעים על כך שהחברה אינה ממהרת להשקיע את הונה ברכישות של אחרות.

"ננפיק בשנית את אורפק, ולא באנגליה או ישראל"

חברות הדלק, הלקוחות שלנו, דורשות מאיתנו שני דברים עיקריים", אומר אלכס מילנר, מנכ"ל או.אר.טי בבואו להסביר ממה נובעת ותנבע בעתיד הצמיחה של החברה. "ראשית, הן רוצות פיתרון ניהול כולל, וזה אומר מערכות שמטפלות בכל דבר ודבר שיש בתחנת הדלק. ניהול נכון של כל דבר הופך למשמעותי יותר ככל שמחיר הדלק עולה. לכן, דווקא מחיר הדלק הגואה גורם להן להשקיע יותר במערכות כאלו. שנית, חשוב להן לשמור על נאמנות הלקוחות שלהן, ולכן הן דורשות מערכות דוגמת הדלקן שמסייעות להן בכך. מהזווית שלנו, מערכות הדלקן הן מערכות מבוססות תוכנה, וכך הן מסייעות לנו להגדיל את שולי הרווח ולהילחם בקללה הכי גדולה - היחלשות הדולר".

והנה עוד דרישה שדווקא נוצרה על רקע משבר האשראי. "כשיוון נקלעה למשבר חוב, האיחוד האירופי דרש ממנה לפקח ביתר שאת על גביית המס ממכירת דלק. דרישה כזו מגדילה את הביקוש למערכות פיסקליות - קופות רושמות - שאוגרות את נתוני העסקאות בתחנה באופן בלתי מחיק למשך שנים רבות", אומר מילנר. "לאו.אר.טי יש פיתרון מתאים, ובטורקיה כבר התקנו קופות רושמות בעשרות אלפי תחנות והביקוש עבורן במדינות מזרח אירופה גדל".

מילנר מפריד את לקוחותיו לשתי קבוצות - חברות דלק אזוריות וגלובליות. "חברה כמו Indian Oil, שהיא חברת הדלק הגדולה ביותר בהודו, מסווגת אצלנו כאזורית מכיוון שהיא פועלת רק בהודו, ולמרות שיש לה יותר תחנות משל אקסון מוביל האמריקנית שמוגדרת כגלובלית".

לדברי מילנר, העבודה מול החברות האזוריות קלה יותר ושולי הרווח מהן גבוהים יותר. "חברות גלובליות עושות לא מעט מחקר לפני שהן בוחרות בספק כמונו, ואילו תהליך הבחירה של האזוריות - כמו בהודו, טורקיה, יוון, גיאורגיה, וייטנאם ועוד - מהיר ופחות מורכב". יותר מזה. או.אר.טי לא נאלצת להציע לחברות האזוריות מחיר נמוך יותר. להיפך. הצורך שלהן בספק עליו הן יכולות לסמוך מאפשר לאו.אר.טי לגבות מהן מחיר זהה או גבוה יותר מזה המוצע לחברות הגלובליות.

או.אר.טי רוצה לצמוח גם דרך רכישות אך אינה ממהרת לעשות זאת למרות קופתה הנדיבה. עד כה ביצעה החברה - דרך אורפק - שתי רכישות קטנטנות אך מילנר מבהיר כי ניסה והוא עדיין מנסה לאתר את החברה המתאימה. "אנו חברה די זהירה", הוא מסביר. "חשוב לי לרכוש נתחי שוק במדינות אחרות כמו אנגליה או שוויץ. בעבר שקלנו לרכוש 3 חברות אנגליות, ולבסוף, בכל פעם החלטנו לא לרכוש". לדברי מילנר, אחת הסיבות לזהירות שהוא נוקט בה נובעת מהצורך לפטר מאות עובדים לאחר הרכישה. "לא פשוט לפטר עובדים באירופה. זה כאב ראש די רציני. אחת מהמתחרות שלנו רכשה חברה סקנדינבית - שגם אנחנו שקלנו לרכוש - והיא נאלצה לפטר 350 עובדים. כששאלתי את מנכ"ל החברה הרוכשת איך הוא שרד את המהלך, הוא אמר ש'אכל אותה בגדול'".

ובכל זאת, מילנר מודע לכך שאין רכישה מושלמת ללא כאבי ראש, ולכן דואג להבהיר כי "אנו מחפשים באינטנסיביות אחר רכישות מתאימות, אך נקנה רק חברה שבוודאות תהיה רווחית בשנתיים הראשונות שלאחר המיזוג".

והנה עוד משהו שמילנר מבטיח. "אורפק תונפק מחדש. זה ברור לנו. לא ננפיק אותה בארץ, ולא באנגליה - כי די התאכזבנו מהבורסה המשנית בה (AIM) - אך בטוח שהחברה תונפק שוב באחד משווקי חו"ל".

הפלוסים - החדירה להודו, וקופה נדיבה

1. פוטנציאל גדול בשווקים מתעוררים

ברוב המדינות המתפתחות, תחנות התדלוק אינן ממוחשבות או ממוחשבות באופן חלקי. בשנים האחרונות, על רקע פתיחת השווקים המתעוררים לטכנולוגיות חדשות, לתחרות ובעקבות הפרטה של חברות דלק ממשלתיות, גדל הביקוש למערכות לניהול תחנות דלק וחנויות נוחות דוגמת אלו של או.אר.טי. פתרונות החברה למחשוב תחנה מקצה לקצה מותאמות לשווקים אלו, ולכן אלו הופכים למנוע צמיחה משמעותי עבורה. או.אר.טי חודרת בעקביות לשווקים מתעוררים באסיה ודרום אמריקה, ונוחלת בהם הצלחה לא מעטה. בהודו, כדוגמה, רוב חברות דלק הן ממשלתיות, ולפני הפרטתן דואג הממשל לשפר את ביצועיהן, בין היתר, על ידי שימוש במערכות דוגמת אלו של או.אר.טי. לאחרונה יש חברה בת בהודו, וזו צפויה להגדיל את הכנסותיה מתת היבשת במהלך 2012.

2. מחיר הדלק מגדיל את הביקוש לפתרונות החברה

דווקא מחיר הדלק הגואה הוא זה שמגדיל את הביקוש לפתרונות החברה. מחיר הדלק מצוי בשנה האחרונה במסלול עלייה, וכפי הנראה ייוותר במסלול זה בטווח הבינוני עד הארוך. מלבד ההשפעה החיובית שלו על פעילות אורפק, פעילות שתי חברות הבת הנוספות מושפעת ממנו לטובה. דלק הוא מרכיב ההוצאה העיקרי בהחזקת רכב, ולארגונים שמחזיקים בציי רכב יש צורך בהקטנת הוצאה זו, בין היתר, על ידי שימוש במערכות שמחנכות לנהיגה נכונה שצורכת פחות דלק.

3. לא מעט מזומנים בעו"ש

לאו.אר.טי יש מזומנים והשקעות לזמן קצר בשווי של 105.2 מיליון שקל - כמחצית משווי החברה. קופה זו מסייעת לחברה בעיתות מצוקה, מאפשרת לה לחלק דיבידנד קבוע לבעלי המניות, ומקנה לה גמישות בבואה לבצע רכישות ו/או השקעות במו"פ. יותר מזה. נתון זה הופך את התמחור הנוכחי של מניית או.אר.טי לאטרקטיבי.

המינוסים - שמרנות ומשבר החוב באירופה

1. זהירה מדי

או.אר.טי היא חברה זהירה. מאוד זהירה. החברה אינה ממהרת לרכוש חברות אחרות, וכן רוכשת חברה רק לאחר שזו נבדקה על ימין ועל שמאל ועתידה נראה ורוד. זהירות היא דבר חשוב - על אחת כמה וכמה כשמדובר בחברה ציבורית - אך הזהירות של או.אר.טי עלולה ביום מן הימים להיות בעוכריה. אין רכישה מושלמת ללא חסרונות, ואו.אר.טי לא תוכל לבנות את צמיחתה בטווח הארוך רק על פעילותה האורגנית. אי שימוש בקופת המזומנים לצורך רכישות עלול להפנות נגדה את ציבור המשקיעים (גם אם לוקחים בחשבון שהחברה דואגת לחלק לו דיבידנד). כמו כן, ככל שעובר הזמן קטן מספר החברות המתאימות לרכישה (והונחו על המדף) מכיוון שהמתחרות של או.אר.טי מקדימות אותה (דוגמת המתחרה שרכשה חברה סקנדינבית).

2. ירידה במספר נקודות תדלוק פנים ארגוניות

או.אר.טי מספקת את פתרונותיה, בין השאר, לנקודות תדלוק פנים ארגוניות. בשנים האחרונות יש מגמה של צמצום נקודות אלו והרחבת השימוש בנקודות מסחריות רגילות. הסיבות הן, בין היתר, הדאגה לאיכות הסביבה והעלות הגבוהה של תפעול נקודה פנים ארגונית. מגמה זו עלולה להשפיע לרעה על הכנסות או.אר.טי אם כי ירידה בפעילות הנקודות הפנים ארגונית תתוקן באופן חלקי דרך עלייה בפעילות הנקודות המסחריות הרגילות.

3. משבר החוב עדיין מאיים

עיקר הכנסות או.אר.טי נובעות מפעילותה באירופה, ולמרות שרוב מדינות היבשת חוות התאוששות כלכלית, חלק לא מבוטל מהן עדיין מצויות בקשיי נזילות (דוגמת פורטוגל). קשיי החוב של חלק ממדינות היבשת עלול להשפיע לרעה על שיעורי הצמיחה של או.אר.טי בהן וכפועל יוצא - על השורה העליונה של החברה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.