רשות המסים צפויה להחליט בקרוב: פחות דיבידנדים לבעלי ההון. ועדה לבחינת שיטת המיסוי הדו-שלבי ברשות המסים צפויה להמליץ ליו"ר הרשות על מיסוי נוסף שיוטל על דיבידנדים - חלוקת דיבידנד רק מרווחים שכבר חויבו במס חברות ומיסוי דיבידנד שחולק מרווחים חשבונאיים - כך נודע ל"גלובס".

אם ההמלצות יאומצו על-ידי ראש הרשות, מדובר יהיה בגביית מס נוספת בגובה מאות מיליוני שקלים בשנה על חלוקת דיבדנדים.

על-פי שיטת המיסוי הדו-שלבי הנהוגה כיום, משולם בשלב הראשון מס חברות בגובה 24%, ורק בעת חלוקת הרווחים לבעלי המניות משולם מס על הדיבידנד בשיעור של 25% נוספים. עד היום לא נקבעה הגדרה ספציפית בעניין מקור הרווחים שמהם ניתן לחלק דיבידנדים, ולכן פעמים רבות ניתן היה לחלק דיבידנד מרווחים שלא שולם בגינם מס חברות בשלב הראשון. כך, משכו בעלי מניות רווחים בתשלום מס מופחת כשהם בפועל חוסכים, ולו באופן זמני, את תשלום מס החברות. לעתים החיסכון היה מוחלט וסופי.

"השפעה בסכומים אדירים"

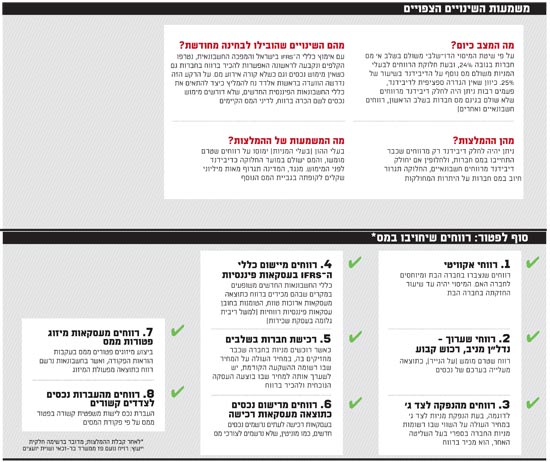

הבעיה התרחבה באופן משמעותי לאור כללי החשבונאות הבינלאומיים (IFRS), שמאפשרים במקרים מסוימים לשערך נכסים ולקבוע רווחים חשבונאיים גדולים שאין תשלום מס בצדם. מהפכת החשבונאות יצרה עודפים חשבונאיים שלא מוסו ברובד הראשון במס חברות, כיוון שעצם פעולת השערוך לא יוצרת אירוע מס, וכעבור תקופה חולק אותו שערוך כדיבדינד.

גורם בכיר ברשות מסביר כי "עלתה שאלה אם אנחנו ברשות צריכים להתעלם מפעולת השערוך ולמסות רק את הקבלה של הדיבידנד למעלה, או שאנחנו גם מבצעים אירוע מס מעבר לכך. האם אנחנו רוצים לראות את מלוא המס כמו בכל חלוקה שמגיעה לבעל המניות הסופי".

לאור השינוי בכללי החשבונאות ושינויים נוספים בשוק בנושא ביצוע רכישה עצמית של מניות והפחתות הון, הוקמה בראשות המסים ב-2009 ועדה בראשות עו"ד אלדד נח, מנהל המחלקה המקצועית ברשות, אשר תפקידה היה לבחון גם את הלקונה הזו במיסוי. הוועדה, המונה 10 חברים (נציגי הלשכה המשפטית, החטיבה המקצועית ומשרדי השומה ברשות), קיבלה מנדט לעסוק בשלושה נושאים: אופן המיסוי של הפחתות הון, רכישה עצמית, ודיבידנד מרווחי שערוך.

לדברי הגורם ברשות, "להמלצות הוועדה תהיה השפעה בסכומים אדירים על המשק. מדובר במיליארדים של שקלים בנושא של הפחתות הון, דיבידנדים מרווחי שערוך ורכישות עצמיות. לא לחינם היא כבר שנתיים עובדת ועדיין המסקנות שלה לא הוגשו. מדובר בנושא כבד, והוועדה עושה עבודה משמעותית ובוחנת את כל האופציות שיש לה כדי להימנע מבעיות עתידיות ככל שניתן".

מהו דיבידנד?

גורם שמכיר את עבודת הוועדה מסביר כי אחת השאלות המרכזיות שבהן דנה הוועדה הייתה השאלה כיצד מגדירים דיבידנד. "למעשה, בפקודה אין הגדרה לדיבידנד ועולה השאלה אם יש לשאוב את ההגדרה מכללי החשבונאות או שיש ליצור הגדרה שהיא לצורכי מס. אז רק רווחים שמוסו ברמת החברה ויחולקו לבעלי המניות נגדיר אותם דיבידנד. מה שלא, יצטרך לעבור מיסוי נוסף ברמת החברה".

ל"גלובס" נודע כי הוועדה מצויה בשלבי הניסוח הסופיים של המלצותיה וצפויה להגיש את מסקנותיה למנהל רשות המסים, יהודה נסרדישי, בתוך כמה ימים. עוד נודע ל"גלובס" כי הוועדה צפויה להמליץ, בין השאר, כי ניתן יהיה לחלק דיבידנד רק מרווחים שכבר חויבו במס חברות ולחלופין, אם יחולק דיבידנד מרווחים חשבונאיים, החלוקה תגרור חיוב במס חברות על היתרות המחולקות.

אם יאומצו מסקנות הוועדה, צפוי הדבר ליקר משמעותית את תוצאות המס של חלוקת דיבידנדים בחברות ולהביא לצמצום משמעותי במשיכת רווחים במשק. הראשונים להיפגע מן הצעד הזה יהיו כמובן בעלי ההון.

החברות שיושפעו במידה הרבה ביותר מן השינוי הן חברות אחזקות וחברות נדל"ן, אשר בהן הנטייה למשוך רווחים בצורת דיבידנד גבוהה מאוד. בחברות נדל"ן ניתן לשערך את שווי הנכסים לצורכי חלוקת דיבידנד לפי כללי ה-IFRS, דבר שמגביר את הסיכון שהנכסים ישוערכו באופן גבוה, ישולם בגין הדיבידנד המס החדש, ולבסוף הנכס יימכר במחיר נמוך מהשערוך. כך ייקלעו אותן חברות למצב שבו שילמו מס ביתר.

יצוין כי לפני כשנה אף יצאה הנחיה פנימית של היועץ המשפטי של רשות המסים, עו"ד משה מזרחי, למשרדים השונים ברשות, לבדוק את אופן המיסוי של אותם רווחי שערוך שחולקו כדיבידנד ואם צריך לבצע מיסוי דו-שלבי או שניתן להסתפק במיסוי חד-שלבי.

מומחי מס מסבירים היום ל"גלובס" כי מדובר בלא פחות מ"קטסטרופה" מיסויית וכי מדובר במיסוי המנוגד לעיקרון שלפיו לא מחייבים במס אלא אם כן יש מימוש נכסים (מיסוי רווחים חשבונאיים הנובעים משערוך נכסים ולא מרווח אמיתי) וכי העניין ייצור התחשבנות עתידית אינסופית מול נישומים אשר ישלמו מס גבוה מדי על נכס שהשערוך הראשוני שלו בעת חלוקת הדיבדינד היה גבוה מדי.

עו"ד אלדד נח מסר בתגובה כי "כל עוד דוח הוועדה אינו סופי וטרם נחתם, לא נוכל להתייחס למסקנות. הוועדה בחנה ובוחנת את אופן המיסוי של רווחי השערוך שלא מוסו ברמת החברה וחולקו לבעל המניות, ואנו מקווים למסור את המסקנות לראש הרשות תוך שבועיים שלושה".

משמעות השינויים הצפויים

מומחים כמעט קטסטרופה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.