באטמ (Batm), אחת מחברות ההיי-טק הוותיקות בשוק הישראלי, עברה לא מעט בחייה. היא הוקמה לפני כמעט שני עשורים על ידי ד"ר צבי מרום, והייתה לאחת החברות הישראליות הראשונות שהונפקו בשוק ההון הבריטי. בהמשך ביצעה החברה הנפקה משנית בימי הבועה העליזים לאחר שנסקה לשווי של מיליארדי דולרים, ולאחר עשור נחתה למציאות הנוכחית. במציאות זו שווייה הוא רק אחוזים בודדים משווייה בימי הבועה, אך הוא משקף טוב יותר את נתוניה בהווה ואת תחזיותיה לעתיד.

מרום (56) - אדם עם דעות נחרצות גם בנושאים פוליטיים וחברתיים, אותן הוא לא מהסס לחלוק עם שומעיו - לא ממש מחפש חשיפה תקשורתית, אך השינוי המהותי שעברה באטמ בשנה האחרונה דחף אותנו לשים פעמינו לכפר נטר, מקום מגוריו ומקום מושבה של החברה, סמוך לנתניה, כדי להבין כיצד הפכה באטמ מספקית של ציוד תקשורת גם לספקית של ציוד דיאגנוסטיקה רפואית. ובמילים אחרות, כיצד חדרה החברה מעולם הטלקום לעולם הרפואה, שמוכר למרום לא מעט מתוקף היותו בוגר ביה"ס לרפואה של אוניברסיטת תל אביב.

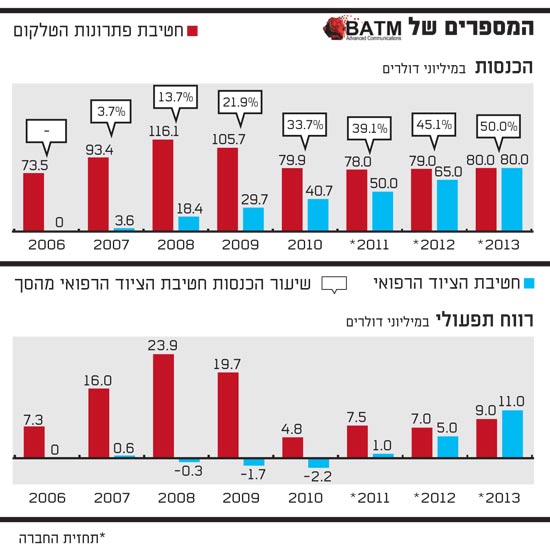

באטמ , שנסחרת בבורסה הראשית של אנגליה לפי שווי של 156 מיליון דולר, סיימה את 2010 עם הכנסות של 120.6 מיליון דולר - ירידה של 10.9% לעומת 2009 - ועם רווח נקי של 1.7 מיליון דולר, לעומת 20.5 מיליון דולר בשנה הקודמת. התדרדרות זו הייתה עלולה להיות חמורה עוד יותר לולא בנתה החברה את פעילותה הרפואית כפעילות נפרדת מפעילות הטלקום המסורתית. הכנסות החברה מהתחום הרפואי עמדו אשתקד על 40.7 מיליון דולר (מתוך סך של 120.6 מיליון דולר), וזאת לעומת 18.4 מיליון דולר בלבד בשנה הקודמת.

נתונים אלו הופכים את באטמ - כמעט ללא עוררין - לאחת משחקניות המכשור הרפואי המצליחות בארץ. מעט מאוד חברות ישראליות מהתחום הצליחו לחצות רף הכנסות של 10 מיליון דולר, ולייצר הכנסות של עשרות מיליוני דולרים תוך ארבע שנים מהרגע בו נכנסו בראשונה לתחום, כפי שעשתה באטמ.

"החלטנו להיכנס לתחום המכשור הרפואי לאחר בדיקות רבות", מספר מרום על השינוי. "ובחרנו להתמקד בציוד דיאגנוסטיקה (של נוזלי גוף דוגמת דם, רוק ושתן) עבור מעבדות קטנות ובינוניות".

מרום, שחוזר ומדגיש כי רצונו הוא לחדש, ולא להתעסק בעבר הכאוב של פעילות הטלקום ("לא על גדולת העבר נחיה"), מסביר כי בחר בציוד דיאגנוסטיקה על בסיס ארבעה נימוקים אסטרטגיים: "ראשית, חיפשתי תחום יציב כי הטלקום הפך לקומודיטי. שנית, חיפשתי תחום שבשנים הקרובות יחול בו שינוי דרמטי ובאטמ תהיה חלק מהשינוי הזה ולא תיגרר אחר חברות אחרות. שלישית, חיפשתי תחום שיהיו לנו ממנו הכנסות ממוצרים נלווים מתכלים, ורביעית, תחום שיש בו בעיות שניתן לפתור אותן".

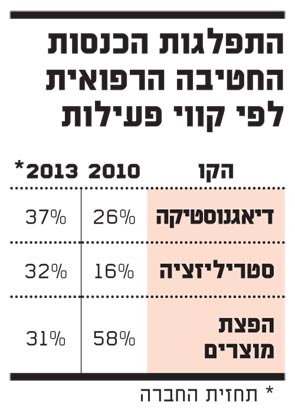

כך בנתה באטמ את פעילות המדיקל, שכוללת כרגע שלושה קווי מוצרים. הראשון, ציוד דיאגנוסטיקה מבוסס כימיה (ובעתיד מבוסס ביולוגיה מולקולרית) עבור מעבדות קטנות ובינוניות; השני, ציוד סטריליזציה (כולל טיפול בפסולת רפואית), והשלישי - הפצת ציוד רפואי.

פעילות שנבנתה בעיקר דרך רכישות

אך פעילות זו לא נבנתה מאפס. כמו חברות רבות אחרות אספה באטמ לחיקה מספר חברות קטנות אותן רכשה בנזיד עדשים. במהלך ארבע השנים האחרונות רכשה באטמ חמש חברות, וכמו פאזל שמורכב לאט, בנתה מהן את פעילותה הנוכחית והמצליחה.

ראשונה להירכש הייתה חברה רומנית שעברה לידי החברה הישראלית תמורת 3 מיליון דולר. זו התמקדה בהפצה ומתן שירותי מכירה של מכשור רפואי, ושימשה כבסיס למערך ההפצה שבנתה באטמ בהמשך הדרך. שנה מאוחר בוצעה רכישת מפתח של חברה איטלקית שייצרה מכשירי דיאגנוסטיקה לביצוע מהיר ואוטומטי של בדיקות רפואיות.

"אנו מזדקנים ונבדקים יותר"

"כל חברה שנרכשה על ידינו הייתה בעלת שני מאפיינים", מסביר מרום. "מצב פיננסי רעוע וקניין רוחני רב. שיקמנו אותן תוך ניצול הקניין הרוחני וחידוש מערך ההפצה הגוסס". ההשקעה בחברות שנרכשו נעה סביב 14 מיליון דולר.

מרום נכנס, כאמור, לתחום הדיאגנוסטיקה הרפואית מתוך אמונה כי התחום צפוי להשתנות באופן דרמטי בשנים הקרובות. "האוכלוסייה העולמית מזדקנת וצורכת יותר בדיקות רפואיות", הוא מסביר את משנתו. "במדינות מתפתחות, בהן עד באחרונה שירותי הרפואה היו די דלים, נפתחות מעבדות קטנות כמו שפטריות צצות אחרי הגשם, וכבר עכשיו יש בברזיל 11 אלף מעבדות קטנות, ולהן אני מכוון את מוצריי". מלבד ברזיל, מייעדת באטמ את פעילותה זו גם למדינות דוגמת סין, הודו ורוסיה.

ציוד הדיאגנוסטיקה של באטמ אינו מיועד למגה מעבדות דוגמת אלו הקיימות בארץ. "הציוד שלנו דומה לרובוט קטן אליו מכניסים דגימת דם, והוא בודק אותה. יתרונו טמון בדיוק הרב שהוא נותן, במהירות עבודתו, וברמת האוטומציה הגבוהה שלו שמקטינה את השקעות ההון (Capex) והשקעות כוח אדם (Opex) שלו. תכונות אלו מתאימות לשווקים מתעוררים שרמת החיים בהם עולה, והאוכלוסייה בהם יכולה לעשות יותר בדיקות מבעבר".

כרגע מבססת באטמ את ציוד הדיאגנוסטיקה על כימיה, אך היא בונה את עתיד פעילות זו על ביולוגיה מולקולרית. "תרופות הן סוג של כימיקל שנכנס למערכת העיכול ומתפזר במערכת הדם", מסביר מרום. "כשפיצחו את הגנום האנושי, הבינו שיש סיבות גנטיות לכך שאחד חולה במחלה מסוימת והשני לא, אך עדיין לא ניתן לייצר תרופות שונות לכל חולה.

"לכן, בעוד מספר שנים, תרופות מבוססות גנטיקה תהיינה יותר דומיננטיות, ולביולוגיה המולקולרית תהיה השפעה מהותית. זו תהיה מהפכה אדירה, ואני רוצה להיות חלק ממנה על ידי כך שבעוד שנתיים עד שלוש נשיק ציוד דיאגנוסטיקה שעולה באיכותו על ציוד של אחרים, וזאת מכיוון שהוא יהיה מבוסס על דיאגנוסטיקה של ביולוגיה מולקולרית ולא כימיקלית".

לשרוף נכון פסולת רפואית

ועד שהביולוגיה המולקולרית תהפוך מתיאוריה למעשה, מבסס מרום את קו הפעילות של סטריליזציה והשמדת פסולת רפואית. "בבתי החולים מצטברת הרבה פסולת רפואית, וכיום משמידים אותה דרך השלכתה למשרפה", הוא מסביר. לטענתו, השימוש במשרפה גם יקר, וגם מזיק לאיכות הסביבה ולאיכות חיי התושבים שגרים בערים שקרובות למיקומה.

בעקבות פניות של חברות שזקוקות לפתרונות השמדה אחרים, פיתחה באטמ "סוג של רובוט", כדברי מרום, שנראה כמו חבית, בתחתיתו סכין, בצדדיו חורים (ליצירת ואקום ולהזרמת קיטור), ואליו משליכים את כל סוגי הפסולת הרפואית. "מקץ 22 דקות האשפה הרפואית שהושלכה לחבית הופכת לרגילה", הוא אומר ומגלה כי ביה"ח ברזילי באשקלון היה הראשון בארץ שרכש את המכשיר הזה שעלותו היא 31 אלף אירו, לא כולל תחזוקה וחלפים.

שוק הפסולת הרפואית העולמי צפוי לגלגל בשנה הבאה מחזור של 8.7 מיליארד דולר, 2.6 מיליארד מתוכו בארה"ב לבדה. 80% מהפסולת הרפואית בארה"ב מושמדת דרך משרפות, ולנתח זה מקווה מרום להציע את הפתרון האלטרנטיבי שפיתח.

באטמ כבר קיבלה אישור לשיווק המכשיר בגרמניה, רוסיה ואוסטרליה ובקרוב תקבל גם אישור אמריקני. "עלות השמדת הפסולת במכשיר שלנו היא כחצי מהעלות במשרפה", הוא מדגיש ומוסיף כי המכשיר מיוצר במפעל החברה בהונגריה, וקצב הייצור השנתי שלו עומד על מאות יחידות "אך יש לי ביקוש לאלפי יחידות".

ובחזרה למספרים. לפעילות הרפואית של באטמ יש עדיין נקודה משותפת עם עמיתות ישראליות, והיא שורה תחתונה אדומה. אשתקד יצרה פעילות זו הפסד תפעולי של 2.2 מיליון דולר לעומת 1.7 מיליון דולר בשנה הקודמת. שולי הרווח הגולמי של הפעילות יציבים ועומדים על 20%, וזה אומר רווח גולמי של 8 מיליון דולר בקירוב. מרום, מטבע הדברים, די אופטימי לגבי הפעילות ומעריך כי שולי הרווח הגולמי יעמדו על 30% בשנה הבאה, וששולי הרווח התפעולי ינועו באותה שנה סביב 7%. "יש סיכוי שכבר השנה הפעילות הזו תעבור לרווח תפעולי", הוא מוסיף.

לבסוף, כשאנו תוהות האם יש סיכוי שהפעילות הרפואית של באטמ תשתווה בגודלה לפעילות הטלקום, מרום לא מהסס לרגע: "בקלות, ויש אפילו סיכוי שהיא תהיה גדולה יותר ממנה".

נכסי נדל"ן ששווים 25 מיליון דולר

"אני מאמין שנכס צריך להיות של החברה, ולכן החלטנו לרכוש את הנדל"ן ששכרנו עד כה", אמר לנו מרום לפני למעלה משנה לאחר שהחברה השקיעה 9.7 מיליון דולר ברכישת שני נכסי נדל"ן בארה"ב וישראל, בהם ממוקמים משרדיה. באטמ ציינה אז כי ניצלה את מחירי הנדל"ן הנמוכים כדי לבצע את הרכישות, אך מרום הדגיש באותה עת כי "הרכישות נועדו לשרת את החברה, ואינן למטרות מסחר. באטמ לא הופכת לחברת נדל"ן".

כך או כך, כל נכסי הנדל"ן של באטמ שווים לא מעט ומהווים כחמישית ממאזנה, כשלפי מצגת החברה, שוויים הנוכחי הוא 25.3 מיליון דולר. למרות המשבר שעברה (בדמות ירידת ההכנסות מנוקיה), המאזן של באטמ עדיין בריא ונקי מחוב. נכון לסוף הרבעון הראשון יש לחברה מזומנים והשקעות לזמן קצר בשווי של 57.3 מיליון דולר, והחברה ממשיכה לחלק דיבידנד מדי שנה שתשואתו הנוכחית היא 5.6%, אך תשואתו העתידית (ירד השנה מ-1.35 פני למניה ל-80 סנט הפני) היא 3.3%.

"צפיתי את קשיי נוקיה, אך לא היה לי מה לעשות"

"לפי מה שאנחנו מבינות, באטמ משנה פאזה. זו כבר אינה אותה החברה שהכרנו לפני עשור", אנו אומרות למרום, ומיד מגלות כי הוא אינו מסכים לדעתנו. "החברה לא שינתה פאזה", הוא אומר. "זו אכן לא אותה חברה שהכרתן לפני למעלה מעשר שנים, אך חברה שורדת לא בגלל טכנולוגיה כזו או אחרת, אלא בגלל שיש לה את היכולת להשתנות. זו יכולת אבולוציונית, שגם באטמ ניחנה בה, ואני מקווה שבמהלך השנים הבאות החברה תמשיך להשתנות".

אבולוציוני או לא, את המעבר החד של החברה מפתרונות טלקום לפתרונות רפואיים, חייבת באטמ דווקא לענקית התקשורת הפינית נוקיה, שותפתה הוותיקה שאיבדה את דרכה לאחר שלא השכילה להתמודד מול התחרות העזה מצד אפל. נוקיה, שהחלה לרכוש את פתרונות באטמ לפני עשר שנים (תחת הסכמי OEM), התדרדרה במורד ההר, וגררה עימה את החברה של מרום.

ואכן, הכנסות באטמ, המייצרת ומשווקת ציוד של מתגים (נתבים) מבוססי IP (פרוטוקול אינטרנט) עבור חברות טלקום, החלו ליפול. את 2008 סיימה עם הכנסות של 116.1 מיליון דולר מתחום הטלקום, עד סוף 2009 הן נפלו לרמה של 105.7 מיליון דולר, ואילו אשתקד הן כבר היו דו ספרתיות בלבד - 79.9 מיליון דולר.

"צפיתי את הירידה בהכנסות מנוקיה אך לא היה לי הרבה מה לעשות חוץ מלפתח תחום פעילות אחר", אומר מרום, ולא מתעכב לדבר על אותם ימים קשים. נוקיה, למי ששכח, איבדה כשני שלישים משווייה מתחילת 2009, כך שאפשר להבין - לפחות באופן חלקי - מדוע במהלך אותה תקופה איבדה מניית באטמ 28%.

למרות זאת מרום ובאטמ עדיין אופטימיים בנוגע לפעילות הטלקום. באטמ צופה כי ההכנסות מפעילות זו יחזרו לצמוח במהלך 2012 אך בשיעור די שולי, ולפי מצגת החברה גם במהלך 2013 הן רק ידגדגו רף של 80 מיליון דולר ולא יותר. היקף השוק נע סביב מיליארד דולר, והוא צומח בקצב שנתי נאה של 17% בקירוב.

רף 80 מיליון הדולר יושג, ואולי יישבר, בין היתר, על ידי גידול במספר לקוחות החברה מהשורה הראשונה (Tier 1,2); פיתוח מודל רישוי חדש מול מעצבי שבבים; מעבר למכירה ישירה (ולאו דווקא במקום OEM) וכניסה לתחום הצבאי (אשתקד סיפקה החברה פתרונות טלקום לאחד מצבאות העולם בשווי של מיליון דולר). לבאטמ יש כרגע נתח של 6% מסך השוק כולו, ובין לקוחותיה ניתן למנות את אלקטל לוסנט, וריזון, אי.סי.איי, ברודקום, טיים וורנר, AT&T ועוד.

כדי להחזיר את המושג "צמיחה" ללקסיקון של פעילות הטלקום, מינתה לה באטמ באחרונה מנכ"ל נפרד: איציק ויינשטיין, מי שהיה בעברו מנכ"ל אי.סי.טל. "כך אני אוכל לפנות חלק גדול יותר מזמני לאסטרטגיית החברה", מסביר מרום את המינוי.

המספרים של BATM

התפלגות הכנסות החטיבה הרפואית לפי קווי פעילות

שווי נכסי נדלן