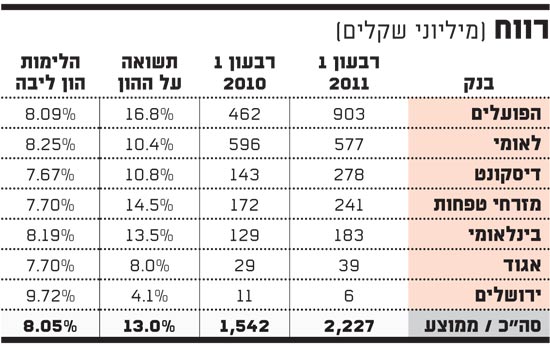

עם רווח של 2.2 מיליארד שקל ותשואה ממוצעת על ההון של 12.8%, הרבעון הראשון של 2011 היה הטוב ביותר במערכת הבנקאית מאז פרוץ המשבר (ברבעון השלישי של 2007 היה הרווח 2.5 מיליארד שקל). אבל לפני שנתחיל לסכם את הרבעון, נתמקד לרגע בנתון משבית שמחה: אם ההוצאה בגין הפסדי אשראי (שנקראה עד עכשיו הפרשה לחובות מסופקים) הייתה בשיעור של 0.4% מהתיק, כמו בממוצע הרבעוני של 2010, הרווח הנקי היה צונח ב-504 מיליון שקל, והתשואה על ההון הייתה 9.8% בלבד. במילים אחרות, רק הפרשות נמוכות בצורה חריגה מאוד הפכו את הרבעון מטוב למצוין. לפניכם חמש הערות על הרבעון.

לחזור להיות ראשון זה מחייב?

זהו הרבעון השני ברציפות שבו בנק הפועלים עוקף את בנק לאומי ברווח הנקי. 903 מיליון שקל לפועלים מול 577 מיליון שקל ללאומי. אבל האם זהו רבעון מייצג? שלושה פרמטרים היטו את הכף לטובת הפועלים: השפעתם של הנגזרים לטובה על הרווח המימוני של הפועלים; הפסדי החברה לישראל, מנגד, שהפכו את תרומת החברות הכלולות ללאומי לשלילית; והצורך של לאומי להשלים הפרשות לפיצוים ופנסיה לעובדיו.

האם זה פרמננטי? עקום הריבית שפעל נגד הפועלים בשנתיים האחרונות מתחיל לשחק לטובתו. בנוסף, קופות הגמל יסיימו גם את הרבעון השני בהפסד או ברווח זניח ושוב לאומי יידרש להשלים את ההפרשות לעובדים. לגבי ביצועי החברה לישראל אין לדעת.

אבל הנה נתון המפתח: ההון העצמי. לראשונה מזה ארבע שנים, מאז הרבעון הראשון של 2007, ההון העצמי של בנק הפועלים גבוה מזה של לאומי. אמנם מדובר בפער של 90 מיליון שקל בלבד, אבל בסוף 2009 ההפרש לטובת לאומי היה 1.2 מיליארד שקל. כעת הפער נמחק כולו. ההבדל, אגב, לא נובע מהרווח העודף של הפועלים, אלא ממדיניות הדיבידנד האגרסיבית של לאומי. מאחר שההון העצמי הוא גורם ייצור בבנקים, למחיקת היתרון של לאומי יש משמעות לגבי הרווח.

ועוד עניין. שני הבנקים לא מתייצבים על קו הזינוק בעמדה שווה. ללאומי יש חיסרון מובנה מכיוון שיעד הלימות ההון ליבה שלו גבוה יותר. בעוד הפועלים מגדיר יעד מינימלי של 7.5%, לאומי הגדיר יעד של 8%-8.5%. הלימות הון גבוהה פוגעת בתשואה על ההון, כאשר כל חצי אחוז נוסף בהלימות ההון מוריד את התשואה על ההון בשבע עשיריות אחוז.

הנה פתרון אפשרי עבור גליה מאור, מנכ"לית לאומי, לשמירה על המקום הראשון גם בשנת 2011: מכירת חלק קטן מהחזקות לאומי בחברה לישראל. האחזקות בחברה (17.8%) רשומות במאזן לאומי לפי 1.56 מיליארד שקל, כאשר שווי השוק שלהן 4.9 מיליארד שקל. כל אחוז שבנק לאומי ימכור ממניות החברה לישראל יניב לו רווח הון של 125 מיליון שקל.

הפועלים בעסקי, לאומי במסחרי

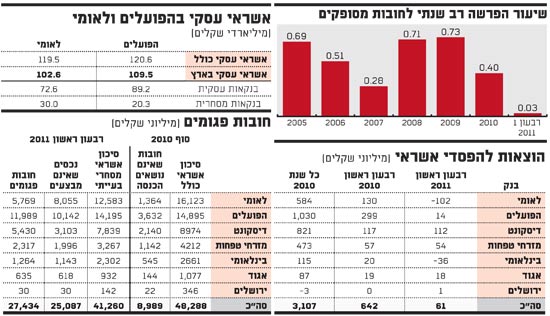

שדה קרב מרכזי בין הבנקים הגדולים הוא האשראי העסקי שבו שניהם "חותכים זה לזה את הגרון בעליצות", כפי שמתאר זאת מנהל בבנק שלישי. בסוף הרבעון עמד האשראי העסקי (בנקאות עסקית ומסחרית) של שני הבנקים על כ-120 מיליארד שקל. אבל כשמנטרלים את פעילות האשראי בחו"ל, מתקבלת תוצאה מובהקת. אשראי הפועלים הוא 109.5 מיליארד שקל, אשראי לאומי הוא 102.6 מיליארד שקל. הפער עומד אם כן על כשבעה מיליארד שקל, וחשוב יותר, בסוף 2010 הוא הסתכם ב-3.5 מיליארד שקל. כלומר, הפער הוכפל תוך רבעון אחד בלבד.

ניתוח ברזולוציה גבוהה יותר מצביע על הבדל ממשי בתוך הסקטורים. בבנקאות עסקית (אשראי מעל כ-100 מיליון שקל) יש יתרון מובהק להפועלים עם 89.2 מיליארד שקל מול 72.6 מיליארד שקל בלאומי. בבנקאות מסחרית, המידל מרקט, לאומי מוביל עם 30 מיליארד שקל מול 20.3 מיליארד להפועלים. לא פלא שאחד המהלכים שהוביל בשנתיים האחרונות מנכ"ל הפועלים, ציון קינן, היה ניסיון לסגור את הפער במגזר המסחרי.

בינתיים הפער לא נסגר. להיפך, הוא אפילו גדל מעט. בסוף 2009 עמד האשראי המסחרי של הפועלים על 18.4 מיליארד שקל ואשראי לאומי על 28 מיליארד שקל - פער של 9.6 מיליארד שקל. מאז גדל הפועלים בכמעט 2 מיליארד שקל (10.7%), אבל לאומי לא קפא על שמריו וצמח ב-2.1 מיליארד שקל (7.4%), כך שהפער כיום הוא כאמור 9.7 מיליארד שקל.

עמימות החובות הפגומים

שלוש שנים וארבע פעמים נדחתה כניסתו של חוזר חובות פגומים לתוקף. החוזר החדש, מהפכה בסדר גודל של באזל 2, מטלטל כעת את הבנקים, ולפחות בשלב הראשון קשה להבין מה קורה. "התמונה מאוד עמומה, רק התחלנו ליישם ואנחנו נלמד במשך הזמן", אומר לנו בנקאי העוסק בחוזר מתוקף תפקידו. בינתיים, היישום הפעם הראשונה מחק 3 מיליארד שקל מההון העצמי של הבנקים, כ-4% מההון, והוריד את הלימות הון ב-0.34%.

תיאורטית הבנקים אמורים לספק מספר אחד: סיכון האשראי הבעייתי. מספר שמהווה סכימה בשני פרמטרים: לפי סוג (סיכון אשראי מסחרי בעייתי וסיכון אשראי בעייתי בגין אנשים פרטיים), ולפי איכות (חוב פגום, חוב נחות וחוב בהשגחה מיוחדת). נשמע פשוט? זהו שלא.

למעט הפועלים ולאומי אף בנק לא הצליח לתת תמונה מלאה. הבינלאומי ואגוד יודעים לפרט את איכות החוב, אבל לא מספקים נתון לגבי אשראי פרטי בעייתי והתמונה לא מלאה. דיסקונט, מזרחי טפחות ובנק ירושלים מדווחים רק על היקף החוב הפגום וסיכון אשראי מסחרי בעייתי, והשאר - יוק. במילים אחרות, לאף אחד אין מושג מה היקף החוב הבעייתי בשיטה החדשה.

הנה המספרים שבכל זאת יש לנו. בשיטה הישנה ידענו שסיכון האשראי הכולל הוא 48.3 מיליארד שקל ומתוכו 9 מיליארד שקל חובות שאינם נושאים הכנסה. כעת אפשר לקבל שלושה מספרים: נתון הנכסים שאינם מבצעים (המקביל לחובות שאינם נושאים הכנסה) עומד על 25 מיליארד שקל. החוב הפגום הוא 27.4 מיליארד שקל, והאשראי המסחרי הבעייתי מסתכם ב-41.3 מיליארד שקל.

כך שבינתיים תוצאות יישום החוזר הן שכל אפשרות השוואה לנתוני העבר נמחקה, כי הביצועים ההיסטוריים לא רלוונטיים. בטווח בינוני של כמה שנים אמורות שתי השיטות להגיע לאותה תוצאה, אבל בינתיים אין בנצ'מארק. בנוסף התמונה החדשה אינה שלמה, איכות המידע נפגעה והברדק חוגג.

הפרשות נמוכות מדי

לא משנה איך נקרא להן, הפרשות לחובות מסופקים או הוצאות בגין הפסדי אשראי ספציפי, פרטני או קבוצתי - המספרים פשוט נמוכים מדי. שני בנקים (לאומי והבינלאומי) בכלל רשמו הכנסות, בנק שלישי (הפועלים) היה עם רקוברי כה גדול ששיעור ההוצאה היה 0.02% בלבד. לא פלא ששיעור ההוצאה המצרפי היה 0.03%.

נכון, המשק פורח והפירמות משגשגות, ובכל זאת - הוצאה של 61 מיליון שקל בכל הרבעון, עשירית מ-642 מיליון השקלים ברבעון המקביל, כאשר בכל 2010 הסתכמה ההוצאה ב-3.1 מיליארד שקל שמהווים 0.4% מהתיק? נשמע מוזר.

יכול להיות שגם בהמשך השנה ההוצאות להפסדי אשראי יהיו נמוכות, הרי המשק בגאות, אבל מופרך להניח שהן שוב יהיו זניחות. ניקח, למשל, את הנדל"ן. בתיק נדל"ן של 150 מיליארד שקל רשמו הבנקים הכנסות של 132 מיליון שקל. לא הוצאות חלילה, הכנסות. אי אפשר להניח שמצב כזה הוא פרמננטי. ועוד לא דיברנו על סיכונים גיאו-פוליטיים, סיכונים מאקרו כלכליים, בעיות ביצוא, שקל חזק מדי והאטה בכלכלה העולמית. את המשמעות של העלייה בהפרשות מבחינת רווחי הבנקים, כבר הזכרנו בתחילת הכתבה: זה בדיוק מה שיכול להביא לכך שהרבעון הבא יהיה טוב, אבל לא מצוין.

מהפך בדיסקונט, שעמום במזרחי טפחות

מה קורה בבנקים הבינוניים? בשני בנקים, דיסקונט והבינלאומי, מצביעות תוצאות הרבעון הראשון על התקדמות בכיוון הנכון. בדיסקונט טס המנכ"ל החדש, ראובן שפיגל, מתחת לרדאר ועושה שינויים דרמטיים. בלי הרבה רעש הפך שפיגל ב-180 מעלות את המדיניות של קודמו, גיורא עופר. חטיבות שעופר ביטל (נכסי לקוחות ושיווק) הוקמו מחדש, בעלי תפקידים שעופר לא רצה (אורית אלסטר ויובל גביש) קודמו, כמעט כל ההנהלה התחלפה ושחקני חיזוק מרשימים הגיעו מבנק הפועלים (יגאל רונאי ואבי לוי). אסטרטגיית הצמיחה בוטלה, והבנק עבר לאסטרטגיה של רווחיות. חשוב מכך, דיסקונט החל לטפל ברצינות בבעיית ההון, תוך צמצום נכסי הסיכון - מהלך אותו תבע ממנו בנק ישראל כבר ב-2009.

גולת הכותרת של שפיגל היא ההסכם החדש שנחתם אתמול עם העובדים. הסכם שיצר, מבלי לקרוא לילד בשמו, דור ב' פרודוקטיבי וזול יותר. שפיגל והיו"ר יוסי בכר השכילו להגיע להבנות עם היו"ר המיליטנטי של ועד העובדים ריקי בכר, וכך בפעם הראשונה הסכים הוועד למהלכים פורצי דרך שיחסכו לדיסקונט בעתיד עשרות מיליוני שקלים מדי שנה, כשבינתיים העלייה בהוצאות היא לרמה שדיסקונט יוכל לעמוד בה. עם זאת, שוק ההון עוד לא הפנים את השינוי המתחולל, ומניית דיסקונט נסחרת ב-0.65 על ההון.

בבינלאומי כבר אפשר לראות תוצאות מדידות עם רווח של 183 מיליון שקל, עלייה של 42%. אחרי ארבע שנים בתפקיד מנכ"לית הבינלאומי, סמדר ברבר צדיק יכולה להרגיש בנוח. יש שקט תעשייתי, הסבת המחשב נגמרה, התשואה על ההון עמדה ברבעון הרביעי של 2010 על 9.7%, וברבעון הראשון של 2011 על 13.5%. כל זאת, כאשר הבינלאומי שומר על הלימות הון גבוהה של 8.19%. היתרון הגדול של הבינלאומי הוא תיק האשראי. לצד בנק לאומי נחשב האשראי של הבינלאומי לאיכותי ולשמרני במערכת. התוצאה מתבטאת בהפרשות האפסיות, הנמוכות במערכת כבר רבעון שישי ברציפות. כעת נותר "רק" לשלוט בהוצאות, ולטפל בבעיות התשואה של בנק אוצר החייל.

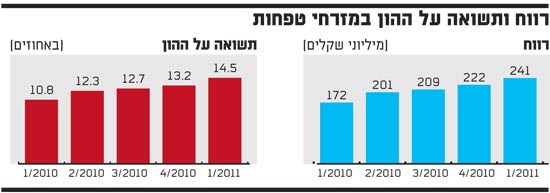

אי אפשר לסכם רבעון מבלי להזכיר את אלי יונס, מנכ"ל מזרחי טפחות, אבל באמת שאין הרבה מה להגיד. המכונה עובדת וכבר חמישה רבעונים ברציפות שהרווח והתשואה על ההון עולים. כעת התשואה על ההון עומדת על 14.5%, ההוצאות בשליטה, הרווח גדל. למרות האיומים, נתח השוק במשכנתאות יציב. משעמם.

רווח

רווח ותשואה על ההון במזרחי טפחות

שיעור הפרשה רב שנתי לחובות מסופקים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.