אנרגיות חיוביות ליוו בשבוע שעבר את הנפקת המניות הגדולה של יבואנית רכבי רנו וניסאן לישראל, קרסו מוטורס , וסייעו לה להשלים בהצלחה גיוס של כ-250 מיליון שקל, לפי שווי של מיליארד שקל אחרי הכסף.

לאחר שהפכה לציבורית,קרסו מצטרפת למתחרתה, דלק רכב , יבואנית רכבי מאזדה ופורד, ומאפשרת החל מהשבוע לסוחרים בבורסה לגוון את היקף השקעותיהם בענף. דלק רכב נסחרת במדד ת"א 100 ושוויה הוא כ-3.5 מיליארד שקל. מניית קרסו צפויה להצטרף אליה למדד בתחילת החודש הבא.

אולם במבט לעתיד הענף, ולאחר צמיחה של 12% בקצב שנתי שהציג שוק הרכב הישראלי בחמשת החודשים הראשונים של השנה, בבית ההשקעות מגדל שוקי הון מעריכים כי השוק הזה נמצא דווקא לקראת תיקון, שחלקו מיוחס להשפעות רעש האדמה שפקד את יפן לפני מספר חודשים.

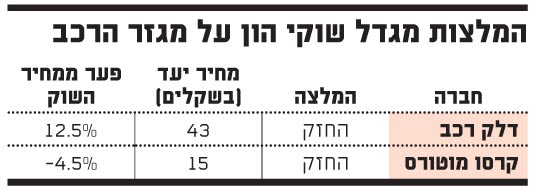

בהתאם לכך, מציינים במגדל בסקירה שפרסמו היום על שתי המניות כי הם סבורים ש"אין זה הזמן להשקיע בשוק הרכב, וממליצים להחזיקו מתחת למשקל השוק". בנוגע לרמות המחירים, כותב האנליסט ערן יונגר כי "למרות פערים בדיסקאונט החברות, החדשות הרעות בדלק רכב עדיין לפניה וקרסו ניצבת בפני אתגרים בשוק תחרותי זה, ועל כן לדעתנו אין העדפה בין המניות". ההמלצה של בית ההשקעות לגבי שתי המניות היא "החזק".

"הפוקוס החדש לא יביא מפנה"

יונגר מציין כי בהתאם לנתוני ייצור כלי הרכב מיפן וייצואם לישראל, "נהיה עדים לירידה חדה בהיצע כלי הרכב מיפן בחודשים הקרובים, דבר שעשוי להביא להמשך איבוד נתחי שוק לטובת יצרנים שאינם יפנים". הוא מעריך כי "השפעת רעש האדמה ביפן תורגש בחודשים יולי ואוגוסט, ותיתכן אף השפעה רחבה יותר על יצרנים מחוץ ליפן".

בהתייחס לדלק רכב מעריך יונגר כי שיווק דגם פורד פוקוס חדש, המתוכנן בחודשי הקיץ, לא יסייע לה להציג מפנה בנתחי השוק שלה, וכי גם היצע הדגמים אצל פורד ומאזדה לא מעיד על שינוי מגמה. בהתאם לכך, הוא סבור כי "נקודת המפנה תבוא רק עם הירידה בשער הין וחזרה למכירות לשוק הליסינג".

בקרסו מוטורס מזהה יונגר שתי נקודות חוזקה עיקריות: "תמהיל מותגים יקר וסינרגיה עם פעילויות משלימות כדוגמת ליסינג, טרייד-אין וביטוח". יחד עם זאת, הוא מציין כי "נקודות אלו מהוות גם אתגר בפני החברה: היעדר כלי רכב בקטגוריות הנפוצות (מנהלים ומשפחתיות) מותירות נתחי שוק נמוכים, וחטיפות הליסינג והטרייד-אין יטו את מרווחי החברה כלפי מטה". נתח השוק של קרסו עמד ברבעון הראשון על 7% ויונגר צופה כי בסיכום 2011 הוא יעלה ל-8%.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.