מכירות של 300 מיליון ספרים בשנה, 1,341 חנויות, 25 שנות קיום ומותג חזק - כל אלה הסתכמו בחודש מאי עם הצעת רכש לפי שווי של 1.02 מיליארד דולר שהגישה ענקית הכבלים ליברטי גלובל עבור ענקית הפצת הספרים בארנס אנד נובל. בעלי המניות בחברה הוותיקה לא יקבלו בהכרח את ההצעה, אך היא משקפת פרמיה מכובדת של יותר מ-30% על מחיר המניה ערב ההצעה ונעשתה לפי מחיר המניה הממוצע מאז תחילת 2010.

המוטיבציה להצעת הרכש לא הייתה המסורת ארוכת-הימים של החברה וגם לא הביצועים העסקיים אלא דווקא המוצר החדש ביותר: קורא הספרים הדיגיטלי Nook, שאותו החלה החברה להציע לפני שנה וחצי.

רשת הספרים הוותיקה נכנסה באזור זה לתחרות במרחב שאינה רגילה בו, מול מתחרה ישנה-חדשה שמתאימה הרבה יותר לעולם הדיגיטלי - אמזון. אותה חברה שיצאה לדרך עם חזון להפוך לחנות הספרים של האינטרנט, הבארנס אנד נובל של העולם הווירטואלי.

ההבדלים בין שתי החברות הם ההתגלמות של הדרמה שטמונה במהפכת האינטרנט. מצד אחד אימפריה שוקעת שכולה אבנים ומלט ומתבססת על המודל העסקי הישן והטוב בעולם הקמעונאות, זה שבו מוכרים מוצר ברור בחנות שכונתית. מולה אמזון, חברה שהרשתה לעצמה שלא לאמץ מודל או מוצר ברור, אלא להיות בעיקר וירטואלית. שוויה היום הוא כ-100 מיליארד דולר, פי 100 מהמתחרה.

אמזון רצתה לגדול כבארנס אנד נובל, אבל זו עשויה להגיע לסוף דרכה העצמאית בקרוב תוך שהיא מנסה לפצח את הנוסחה של כיצד להפוך לאמזון. הדרך שבה התגלגלו הדברים במקרה זה היא אירונית למדי, שהרי בשנת 1997, כאשר בארנס אנד נובל הודיעה על כוונתה להיכנס לעסקי האונליין, הודבק לאמזון בוול סטריט כינוי הגנאי Amazon.toast, שצץ בכל פעם שלא עמדה בתחזיות ובשיעורי הצמיחה שחזו לה, והדבר קרה לא פעם.

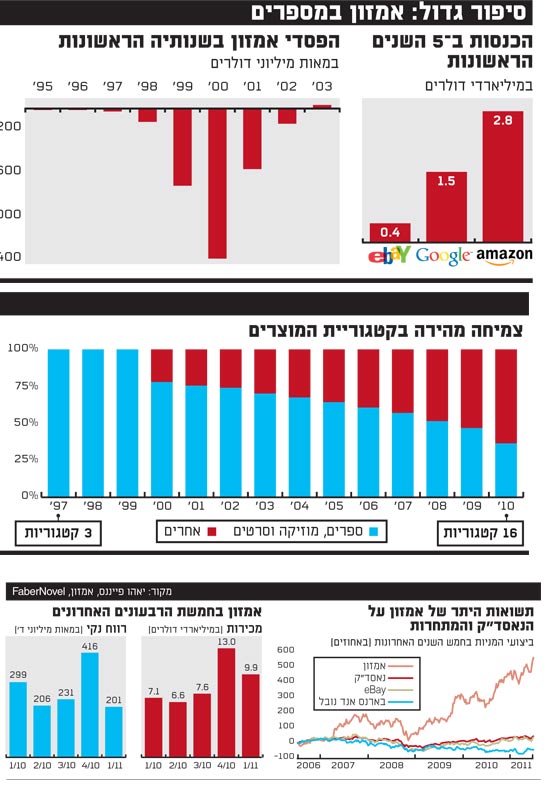

ביצועי החברה מרשימים: היא אחת מחברות האינטרנט ומוצרי הצריכה האלקטרוניים היחידות ששווין משקף את שיא כל הזמנים; יש לה הכנסות של 9.9 מיליארד דולר לרבעון ורווח תפעולי של 322 מיליון דולר; יש לה 8.8 מיליארד דולר בקופה שמאפשרים לה כר נוח לביצוע רכישות, והיא משקיעה סכומים גבוהים במחקר ופיתוח המאפשרים לה לפתח מוצרים חדשים, ובהם, לפי ההערכות, טאבלט חדש שיתחרה באייפד. כלומר, לא רק קורא ספרים אלקטרוני בשחור-לבן כמו הקינדל של היום.

דילמת הזהות

ג'ף בזוס, המנכ"ל והמייסד, הקים את אמזון ב-1994 אחרי שפרש מקריירה קצרה כבנקאי השקעות. רשת האינטרנט הייתה אז עדיין בתחילת הדרך, ולא בהכרח אטרקטיבית עבור משקיעים פוטנציאלים. בזוס הצליח לגייס 100 אלף דולר, ועבר מניו-יורק לסיאטל במטרה להקים חנות ספרים וירטואלית, שאכן יצאה לדרך בקיץ 1995.

החברה הונפקה ב-1997, אך לא התמקדה ברווחיות שלה, בהתאם לרוח התקופה. חלק גדול מהמוצרים נמכר בהתחלה בהפסד לטובת גידול מהיר עקב חשש מתחרות. חזון הקמעונאית הווירטואלית הגדולה קנה את המשקיעים והאנליסטים, אך ב-2001 נאלצה החברה להפסיק למכור מוצרים מפסידים כדי לשפר את הרווחיות שלה.

לרוב המודל העסקי של החברות המצליחות, אלה שנבנו כדי לשרוד ולהוביל את תחומן, הוא ממוקד. אלא שאצל אמזון לא היה מיקוד. חנות הספרים הפכה כבר ב-1998 לקמעונאית של מוצרים שונים - צעצועים, אלקטרוניקה ומוזיקה. היא שינתה לא פעם את המיקוד הגיאוגרפי שלה וגיוון המוצרים. היא אמנם יצאה לדרך בשוק הקמעונאות, אך הפכה אט-אט לספקית מוצרים.

בהמשך, ב-2006, אמזון השיקה את שירותי ענן המחשוב (AWS) שהיא מספקת ללקוחות על תשתיות המחשוב שלה, ובשלהי 2007 הושק קורא הספרים הדיגיטלי שלה, קינדל. כעת, עומד על הפרק הטאבלט שצפוי להיות מבוסס מערכת ההפעלה אנדרואיד של גוגל.

השינויים המהירים בחברה משאירים סימן שאלה גדול. מה היא אמזון? מה הדנ"א שלה?

"אני מגדיר אותה כחברה בתחום הקמעונאות, שבמקרה מוכרת מוצרים דרך האינטרנט", אומר ל"גלובס" מרק מהאני, שמרכז את תחום האינטרנט בבנק ההשקעות סיטי ומכסה את אמזון ב-13 השנה האחרונות. "אבל אם היא תתחיל למכור גם טאבלטים, היא תהפוך לחברת מוצר".

"בלי בזוס, המניה תיפגע"

דילמת הזהות של החברה רלבנטית לשאלת יחס שוק ההון אליה. החלוקה בין סוגי מוצרים שונים, בין חברת מוצר לקמעונאית, בין המרחב הווירטואלי ופיזי - מעורבים באמזון האחד בשני.

מהאני, שמדרג את המניה כ"קנייה", מדגיש כי על אף הדרך הארוכה שעברה החברה טמונות בדרכה סכנות גם היום. "היא עדיין לא צועדת על קרקע בטוחה לגמרי", הוא אומר.

סימן השאלה מרחף גם באופן תמידי מעל לראש המייסד, בזוס. "נראה שהוא יודע לאן הוא מוביל את החברה", משוכנע מהאני, "הוא יותר מאופס על הכיוון של החברה שלו מכל מנכ"ל אחר שראיתי בתעשיית האינטרנט".

בזוס לא מצליח לחמוק מההשוואה למנכ"ל ומייסד אחר, שגם הוא מחדש לעיתים תכופות - סטיב ג'ובס מאפל. ההשוואה אוטומטית כמעט. "אפשר להשוות בין שניהם", אומר מהאני, "וכמו במקרה של ג'ובס אני מעריך שבמידה ויהיה ספק לגבי המשך דרכו של בזוס, החברה תיפגע והמניה איתה".

בזמן שבו האסטרטגיה של החברה באה לידי ביטוי במישור הווירטואלי, המנועים האמיתיים של אמזון מגיעים מהעולם הפיזי.

אמזון מרוכזת בשיפור פרמטר פיננסי של יעילות תפעולית - תזרים המזומנים החופשי (FCF) - שמשקף את הכסף שמקבלת החברה מהפעילות השוטפת בנטרול השקעות לפיתוח. בפרמטר פיננסי זה באים לידי ביטוי היכולת לספק גידול בהכנסות וברווח התפעולי וכן יעילות בניהול המלאי, היחסים עם הספקים ואשראי ללקוחות.

אמזון מספקת בעיקר סחורה פיזית, כגון ספרים, צעצועים, התקני אלקטרוניקה, גינון או מוצרי תינוקות. אלו היוו 57% מהמכירות ברבעון הראשון (5.6 מיליארד דולר). כדי לספק אחסון ושינוע יעילים בעולם, אמזון מחזיקה ברשת של מחסני ענק, שמכונים מרכזיים ביצועיים המאפשרים לספק כל מה שהלקוח רוצה, דרך האינטרנט.

מדובר במרכזי ענק, שכל אחד מהם יכול להיות מושווה לשדה תעופה, עם מיליוני פריטים מסוגים שונים, שאמורים להיכנס ולצאת במהירות שיא.

ניהול המחסנים מבוצע כמעט ללא מגע יד אדם, ועם זאת עדיין דרושים אלפי עובדים בכל אחד, עם עלות הקמה מוערכת של עשרות מיליוני דולרים לכל אחד מ-60 המרכזים שמפעילה החברה. עלות התפעול שלהם הסתכמה ב-2.9 מיליארד דולר ב-2010.

גם האנליסטים נוטים להעריך את שוויה של החברה דרך הפריזמה של תזרים המזומנים החופשי, שהסתכם בכ-1.8מיליארד דולר ברבעון הראשון. בקרדיט סוויס, למשל, מעריכים כי מכפיל התזרים החופשי על השווי של אמזון יהיה השנה 17 - בדומה לחברות האינטרנט הבולטות גוגל, יאהו ו-eBay, שנהנות מרווחיות גבוהה בהרבה מאשר בתחום הקמעונאות.

אמזון מפצה על כך במה שמהאני מגדיר כ"איכות הרווח" - צמיחה מהירה ומבוססת בסעיף זה וכן יכולת טובה להפוך את הרווח למזומנים שמסתמכת על ניהול מוצלח של ההון החוזר.

מכפיל הרווח שלה משדר איכויות גבוהות לעומת חברות אינטרנט אחרות, אבל הן יכולות לייצר תחרות - החשש הקדמון שמלווה את אמזון מהיווסדה.

האיום הגדול על יציבותה של החברה הוא בשני תחומים מרכזיים לפי סיטי: מכירות המדיה הדיגיטלית ומכירות קמעונאיות באינטרנט. באמזון מבינים היום שהישרדות בעסקי הקמעונאות - במרחב הווירטואלי וגם הפיזי - היא מלחמה יומיומית, כאשר עולם האינטרנט מאפשר לחברה להמציא יתרון תחרותי חדש בכל פעם.

האיום החדש: הארי פוטר דיגיטלי

המרווחים הצנועים בעולם הקמעונאות העמידו את אמזון בסביבה תמידית של סכנה - לפעילותה ולשוויה. הסביבה הווירטואלית יוצרת אתגרים מסוג אחר, אם כי לא פחות משמעותיים. אחד מהם, דרמטי לא פחות מהאיום הקבוע בדמותם של המתחרים, הוא החלטתה של הסופרת הפופולרית ג'יי.קיי רולינג, מחברת סדרת "הארי פוטר", להפיץ את ספריה הדיגיטליים באופן עצמאי.

רולינג היא אחת הסופרות הנקראות בעולם. היא הגדירה את הצעד כ"לתת משהו למעריצים שעקבו אחרי הארי פוטר לאורך השנים", וכעת היא מספקת את 7 הספרים בסדרה של "הארי פוטר" במהדורה של ספר דיגיטלי. זאת, החל מהסתיו הקרוב באתר Pottermore שבבעלותה.

העקיפה של אמזון או של חנויות ספרים דיגיטליות אחרות על-ידי רולינג עשויה ליצור תקדים שימשוך עוד סופרים פופולריים לעקוף את החנויות הווירטואליות המוכרות, ולמכור עותקים של ספרים דיגיטליים בכוחות עצמם. כך, הובלתה של אמזון בשוק הספרים הדיגיטליים, עם נתח שוק של כ-50%, עלולה להידרדר, והדבר יפגע בביצועי החברה.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.