שנת 2011 הייתה שנה קשה בשוק האג"ח הקונצרניות בכלל, ועבור האג"ח של חברות ההחזקה בפרט. חלק מהסדרות בסקטור זה הגיעו לתשואות דו ספרתיות, ביניהן האג"ח של אי.די.בי שבשליטת נוחי דנקנר וחלק מהסדרות של סקיילקס, באמצעותה מחזיק אילן בן-דב בחברת פרטנר.

מבדיקה שערכו בפירמת הייעוץ הכלכלי גיזה-זינגר-אבן עולה כי 9 מיליארד שקל, שהם כ-30% מהיקף פירעונות האג"ח הצפויים בשנה הקרובה, אמורים להתבצע על ידי החברות מסקטור ההחזקה.

חברות הסקטור הצליחו לגייס בשנה החולפת 1.8 מיליארד שקל בלבד, כשבמחצית השנייה של 2011 היחידה שגייסה אג"ח הייתה קבוצת דלק. "רמות המרווחים החריגות, ישפיעו לרעה על יכולתן של חברות הפועלות בענף למחזר חוב ולגייס חוב חדש", מעריכים איציק זפט, מנהל מחקר ואנליזה, והאנליסטית רוני קלאוזנר מגיזה.

ההרעה במצב חברות ההחזקה מתבטאת לא רק בעליית התשואות אלא גם בדירוגים. לפי הבדיקה שערכו בגיזה, אשתקד בוצעו עדכוני דירוג ל-54 חברות, כ-80% מהם לשלילה. ענף ההחזקות ריכז כ-50% מהורדות הדירוג שבוצעו בשנה החולפת.

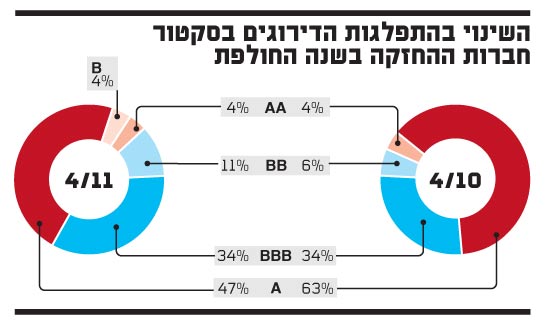

כתוצאה מהורדות הדירוג, שיעור האג"ח בענף זה המדורגות A ירד מ-63% ב-2010 לכדי 47% אשתקד, ושיעור דירוגי ה-BBB וה-BB גדל ל-34% ול-11% בהתאמה. 4% מסדרות חברות ההשקעה וההחזקות ירדו לרמה של B, כאשר ב-2010 לא היו אג"ח בדירוג שכזה בסקטור.

עדות נוספת לסנטימנט השלילי ניתן לקבל גם מהמרווחים. כך לדוגמה, המרווח מול אג"ח ממשלתיות באג"ח של חברות ההחזקה בדירוג A מינוס במח"מ קצר עמד על 8.59%, לעומת מרווח של 7.68% בענף הנדל"ן, הנחשב למסוכן. בדירוגים נמוכים יותר הפערים בין ענף ההשקעה וההחזקות לבין שאר הענפים גדלים משמעותית. כך לדוגמה, בדירוג BBB פלוס, במח"מ 2-4 שנים, המרווח בענף ההשקעה וההחזקות המריא ליותר מ-27%, לעומת מרווח של פחות מ-14% בענף הנדל"ן וקצת יותר מ-6% בענף המסחר והשירותים.

אמנם חברות ההשקעות וההחזקות בלטו לשלילה, אולם בגיזה מציינים כי בשנה החולפת נרשמה עלייה ברמת המרווחים בתשואות ביחס לאיגרות החוב הממשלתיות, בכל הענפים והמח"מים, כשעליות חדות במיוחד, שהגיעו לשיעורים דו ספרתיים, נרשמו בסדרות בדירוג BBB פלוס ומטה.

אתגרי מימון ב-2012

אחרי שנה סוערת שעברה ב-2011 על השוק הקונצרני המקומי, ועם תחילתה של 2012, צופים בגיזה-זינגר-אבן אתגרים מימוניים לא פשוטים. בשנה הקרובה צפויים פירעונות אג"ח בהיקף גדול של כ-30 מיליארד שקל, והקושי של החברות לגייס חוב חדש במצב הנוכחי מגביר את החששות בנוגע להחזר חלק משמעותי מהם.

בגיזה מזהים שלושה מאפיינים בולטים שיציג שוק החוב בשנה הקרובה: "ראשית צפויים השנה הסדרי חוב הנובעים, בחלקם, מחדלות פירעון אבסולוטית, ובחלקם מפערי עיתוי תזרימיים", מעריכים זפט וקלאוזנר. "כן, צפוי גידול משמעותי בעסקאות מימון הנושאות מאפיינים הוניים, דוגמת שילוב אופציות בגיוס חוב ואג"ח המירות, כתוצאה מדרישה לרמות תשואה גבוהות שאינן יכולות להיות מסופקות על ידי ריבית בלבד".

עוד מעריכים השניים, כי צפויה עלייה בהיקף עסקאות Tailor made, כלומר הלוואות בעסקאות פרטיות בין מלווה יחיד (או קבוצת מלווים מוגדרת) ללווה, המאפשרות גמישות גבוהה בקביעת התנאים, לרבות העמדת ביטחונות.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.