סקטור הבנקאות נמצא בעין הסערה, ונחשב אולי אחד הגורמים המהותיים למשבר שהחל ב-2008 עם קריסת ליהמן והביא למפלה בשוק הנדל"ן.

באחרונה אנו עדים להמשך המשבר באירופה. גם שם המערכת הבנקאית ניצבת בפני אתגר קיומי משמעותי, ולאורך התהליך אף הולאמו מספר בנקים. המיקוד הציבורי כיום נתון למערכת הבנקאית הספרדית, והחשש מהידבקות של שאר מערב אירופה.

התמונה בארה"ב שונה מעט - שם אנו עדים לתהליך החלמה של המערכת, עם שיפור במאזני הבנקים, ירידה בחוב הבעייתי והתייצבות בשוק הנדל"ן.

בארץ צלחו הבנקים את המשבר בצורה מעוררת כבוד, אך באחרונה, לאור משבר האג"ח הקונצרניות והירידה בקצבי הצמיחה, המגזר נתון לבחינה.

באופן כללי, נבחין בשוני מהותי הקיים בין הסקטור בארץ לזה בארה"ב, בשני פרמטרים: הראשון, יציאה מול כניסה למשבר - בארץ אנו ניצבים בפני האטה, בעוד בארה"ב אנו נמצאים במהלך הסייקל הזה; והשני, המשבר בארץ מקיף בעיקר את סקטור העסקי, בעוד בארה"ב הוא נחלת הסקטור הפרטי ושוק הנדל"ן.

כחלק מתהליך ההחלמה, נזכיר, עובר הסקטור הבנקאי התאמה רגולטורית, שמשמעותה היא הגדלת ההון הראשוני המוחשי - תקנות באזל 3.

דומים באופי

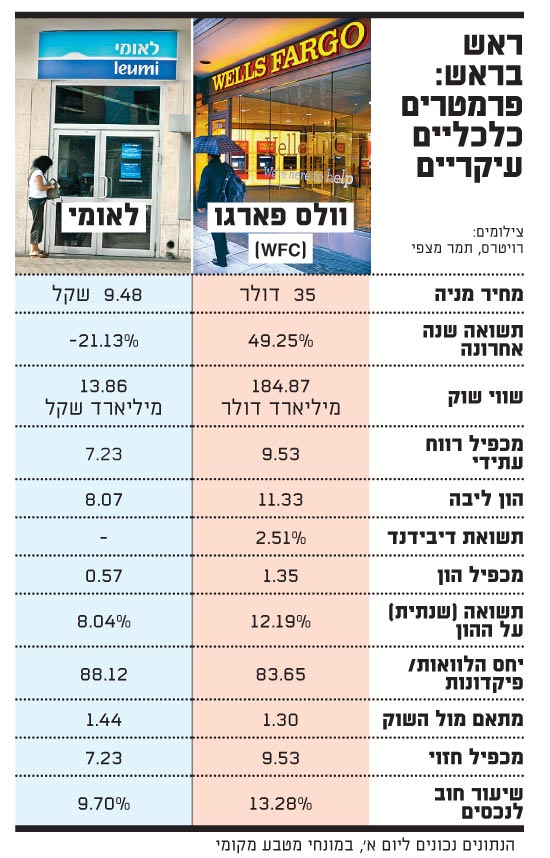

בטור היום נערוך השוואה בין בנק לאומי לוולס פארגו , כשני בנקים מובילים עם התמקדות בשוק המקומי.

וולס פארגו הוא אחד הבנקים היציבים והגדולים במערכת. הוא מספק שירותי בנקאות, משכנתאות, ביטוח והשקעות. לבנק פריסה של מעל 9,000 סניפים ויותר מ-12,000 כספומטים. על פי פרסומי החברה, אחד מכול שלושה בתי אב בארה"ב מקיים פעילות מול הבנק. נכון לרבעון השני, לבנק נכסים בשווי 1.3 טריליון דולר, כ-70 מיליון לקוחות, ושווי שוק של כ-184 מיליארד דולר.

לאומי - וולס פארגו

לאומי הוא אחד הוותיקים במערכת הישראלית (מעל 110 שנים בגלגוליו השונים), והוא הבנק השני בגודלו בארץ, עם עם כ-264 סניפים מקומיים וכ-72 סניפים ב-18 מדינות בעולם. באחרונה התחלפה הנהלת הבנק, ואת מושכות הניהול קיבלה רקפת רוסק-עמינח במקום גליה מאור.

מאזן בנק לאומי מחולק במהותו לכ-60% חשיפה לסקטור העסקי וכ-40% לסקטור הפרטי. המשמעות היא גידול בחשיפת הבנק לשוק הריאלי הישראלי ולהחזקותיו - מה שלא מיטיב עם תוצאות הבנק באחרונה.

תפיסת ניהול ההון של הבנק, בשונה ממתחרהו העיקרי בארץ, הפועלים, מקיימת אסטרטגיית החזקה בנכסים ריאליים בעודפי ההון הנדרש שלו (ההון שאינו דרוש לצורכי הלימות הון ואו העמדת אשראי), ומשתמשת בהם להשקעות ריאליות בשוק ההון (למשל, כ-18% בחברה לישראל, כ-9.5% בחברת הביטוח מגדל, וכ-4.9% בחברת התקשורת פרטנר).

בדוחות הרבעון השני רשם בנק לאומי תשואה להון מהנמוכות במערכת, כ-4.8%, לאור מחיקות בשווי של פרטנר והפרשה של 100 מיליון שקל. מנגד, ההשקעה בחברה לישראל העניקה רווח של כ-63 מיליון שקל לאחר הפסדים ברבעונים קודמים. פרמטר נוסף שהשפיע לרעה, היה הפרשות וניהול קרנות הפנסיה של העובדים.

שונים בחשיפה

בחינת הבנקים המובילים בארצות הבסיס שלהם, מגלה כי השניים דומים באופיים אך שונים מהותית בחשיפה שלהם לתמהיל לקוחותיהם. בעוד הרכיב הגבוה בלאומי הוא עסקי כאמור, בוולס פארגו החשיפה שטוחה יותר עם חשיפה גבוהה לסקטור הפרטי.

בתחום האשראי הצרכני, וולס פארגו הוא הרביעי בגודלו במערכת, עם כ-104.6 מיליארד דולר (נכון לרבעון השני); בהלוואות לנדל"ן מסחרי הוא ממוקם כגדול במערכת, עם היקף הלוואות של כ-110.7 מיליארד דולר; ובתחום כרטיסי האשראי, הוא ממוקם שמיני, עם כ-22.7 מיליארד דולר.

בשיעור הון הליבה קיים יתרון משמעותי לוולס פארגו - נתון זה עומד אצלו על כ-11.33%, בעוד היחס בלאומי עומד על כ-8.07%. בחישוב הנכסים הנכללים כיום לתקנות בזל 3, לדעתנו הנתון שווה ערך לכ-8% - כך שנראה כי הדבר יחייב את הבנק להגדיל לפחות בכ-1% את הונו, והמשמעות היא מימוש החזקות ריאליות.

בפרמטר מכפיל ההון קיים יתרון משמעותי ללאומי, שנסחר זול מאוד - כ-0.57 על ההון, בעוד וולס פארגו נסחר 1.35 על ההון.

בפרמטר תשואה על ההון: בנק לאומי הציג ברבעון השני, כאמור, תשואה להון נמוכה מאוד, של כ-4.8%, בעוד וולס פארגו הציג ברבעון תשואה להון של כ-10.08%.

לסיכום, להערכתנו קיים יתרון לוולס פארגו בטווח הבינוני, עם עדיפות של 60% מול 40% ללאומי. זאת לאור היעילות התפעולית, הפיזור הנכסי, והשוני במיקום בסייקל הכלכלי. נסייג ונאמר, כי אם המשבר האירופי יחלוף מהר מכפי שאנו מעריכים, תמהיל זה ישתנה עם עדיפות ללאומי על פני וולס פארגו.

*** הכותבים הם מנכ"ל קרנות נאמנות אקסלנס ומנהל תחום חו"ל במחלקת ההשקעות. הכתבה אינה מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותבים אין עניין אישי בנושא הכתבה. קרנות נאמנות בניהול אקסלנס ו/או חברות מקבוצת אקסלנס מחזיקות ו/או עשויות להחזיק ני"ע ונכסים פיננסיים המוזכרים בכתבה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.