חמשת הבנקים הגדולים השאירו מאחוריהם את שנת הקורונה, כך לפחות עולה מהדוחות שפרסמו לרבעון הראשון. הנתונים החזקים שהציגו מלמדים כיצד השילוב של היציאה מהמשבר הבריאותי, בין היתר הודות למבצע החיסונים המהיר, יחד עם הצעדים הרגולטוריים שננקטו במהלך השנה החולפת, וצעדי ההתייעלות שנקטו הבנקים עצמם - כמו מעבר לדיגיטל וצמצום עובדים, סייע להם להקטין הוצאות ולהגדיל את ההכנסות.

במקביל, רשמו הבנקים ריקברי משמעותי מאוד, ולא פחות חשוב - השאירו לעצמם כריות ביטחון גדולות למקרי קיצון דוגמת התפרצות חוזרת של המגפה, עלייה מחודשת ברמת האבטלה או קושי בהחזר אשראי מצד הציבור, למרות המשך מגמת הקיטון בהלוואות שנדחו.

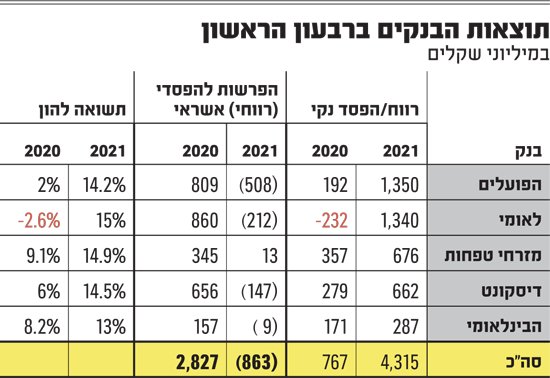

הדוחות מגלים כי חלק מהבנקים הגדולים רשמו ברבעון החולף תוצאות שיא, וגם מבהירים שהפועלים ולאומי עדיין צמודים בפסגה, עם רווחים דומים מאוד. אחריהם מזרחי טפחות ודיסקונט , הצמודים במקומות השלישי והרביעי, כשהבנק הבינלאומי , למרות רווח שיא וצמיחה נאה ברבעון, סוגר את הרשימה.

4.3 מיליארד שקל היה הרווח הנקי המצרפי של חמשת הבנקים הגדולים ברבעון הראשון של 2021. מדובר בגידול של כמעט פי 6 לעומת רווח נקי של 767 מיליון שקל ברבעון המקביל אשתקד.

הפועלים ולאומי אחראים לכ-31% מהרווח הנקי המצרפי כל אחד (1.35 מיליארד ו-1.34 מיליארד שקל, בהתאמה), והם שומרים כאמור על מעמדם כשני הבנקים הגדולים בישראל בפער גדול מהשאר, למרות שלאומי סיים את הרבעון הראשון אשתקד בהפסד גדול.

הרווחים הגדולים ברבעון הראשון הזניקו את התשואה להון של כל חמשת הבנקים, שנעה בין 15%-13%. לאומי היה עם התשואה הגבוהה ביותר להון, וזה משמעותי לנוכח העובדה שברבעון המקביל הוא היה הבנק היחיד שהציג תשואה שלילית.

863 מיליון שקל - זהו היקף הריקברי (ביטול הפסדי אשראי שהופרשו בדוחות קודמים) שרשמו חמשת הבנקים ברבעון, וזו אחת הסיבות המרכזיות לרווח העצום שהציגו בו. מי שבלט במיוחד הוא הפועלים, שהציג הכנסות ריקברי של יותר מחצי מיליארד שקל, לעומת הוצאות של 809 מיליון שקל להפסדי אשראי ברבעון הראשון אשתקד.

לשם השוואה, בשנת 2020 כולה עמד היקף ההוצאות המצרפיות של הבנקים בגין הפסדי אשראי על 7.7 מיליארד שקל, מתוכם 2.8 מיליארד שקל הופרשו ברבעון הראשון אשתקד, הרבעון בו הגיעה הקורונה לישראל והבנקים נאלצו לייצר כריות ביטחון לנוכח האי ודאות ששררה בכל העולם. בסופו של דבר, על פי מגמת ההתאוששות בישראל בפרט ובמדינות רבות נוספות, החששות התבררו כמוגזמים.

למרות ההכנסות הגבוהות מהריקברי, הבנקים ממשיכים להחזיק ב"מאגרי ביטחון" גדולים להפסדי אשראי עתידיים. כך יתרת ההפרשה להפסדי אשראי מתוך יתרת האשראי בסוף 2020 עמדה על רמה ממוצעת של כ-1.7%, ואילו בתום הרבעון הראשון היה שיעורה הממוצע 1.5%. אצל דיסקונט והפועלים (למרות ההכנסות הגדולות מהפסדי אשראי) נרשמו השיעורים הגבוהים בענף - 1.83% ו-1.82% בהתאמה, ואחריהם לאומי והבינלאומי ומזרחי טפחות בפער ניכר.

מרבית כריות הביטחון הן חלק מההפרשה הקבוצתית שביצעו הבנקים ולא הפרשות בגין לווים ספציפיים. אם ניקח את בנק הפועלים כדוגמה, הרי שיתרת ההפרשה הקבוצתית של הבנק הופחתה ברבעון הנוכחי בסך של כ-0.5 מיליארד שקל, והיא מסתכמת לתאריך הדוחות הכספיים בכ-4.9 מיליארד שקל. סכום זה מאפשר לבנק מרווח ביטחון לקראת התממשות אפשרית בעתיד של הפסדי האשראי הפרטניים והמחיקות האוטומטיות.

1.15 טריליון שקל הוא סך האשראי שהעמידו הבנקים לציבור בסוף הרבעון. מדובר בגידול של 18 מיליארד שקל. בנק מזרחי טפחות היה זה שעשה את הקפיצה הגדולה ביותר, עם זינוק של 18.7% באשראי לציבור, והוא צמצם במידה ניכרת את הפער מהפועלים ולאומי שעדיין מחזיקים בתיק האשראי לציבור הגדול ביותר. יצוין כי לאומי עקף ברבעון המדווח את הפועלים, בזכות צמיחה של 4.1% באשראי לציבור.

דוחות כל חמשת הבנקים מלמדים על גידול רוחבי באשראי לציבור, שעבר דרך כל מגזרי הפעילות שלהם, החל מהאשראי המסחרי, דרך האשראי לבתי עסק קטנים ובינוניים, האשראי למשקי הבית ועד לאשראי לדיור, קרי משכנתאות, שם הראו הבנקים צמיחה שבין 1.9% ועד ל-4% כפי שרשם דיסקונט.

18.3% מתוך סך ההלוואות למשכנתה שנדחו במהלך תקופת הקורונה, בכל חמשת הבנקים יחד, עדיין מוקפאות והלווים טרם חזרו לשלם אותן. מדובר על סך של 17.4 מיליארד שקל מתוך הלוואות בסך 95.3 מיליארד שקל שהוקפאו מאז פרוץ הקורונה ועד לסוף מרץ 2021. כאשר משווים זאת לנתוני סוף השנה שעברה - כמעט 40 מיליארד שקל - רואים שיפור ניכר בהיקף ההלוואות שאותן חזרו הלווים לשלם.

מזרחי טפחות, בעל תיק המשכנתאות הגדול ביותר בישראל, הצליח לצמצם את סך ההלוואות הדחויות מרמה של 22.6 מיליארד שקל לסך של כ-9 מיליארד שקל בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.