מתחילת השנה הונפקו בוול סטריט 11 חברות מישראל, 10 מהן חברות טכנולוגיה צעירות יחסית, ואחת ותיקה שאינה מתחום הטכנולוגיה - חברת הספנות צים. בסוף השבוע הוגש תשקיף של עוד חברה ותיקה, שאינה מתחום הטכנולוגיה - קבוצת כתר, שהוקמה בשנת 1948 ועוסקת בייצור ושיווק של רהיטי פלסטיק.

כתר צפויה להנפיק בבורסת ניו יורק, כאשר לפי ההערכות היא תגייס כמה מאות מיליוני דולרים לפי שווי של 2.5 מיליארד דולר. חלק הארי של הגיוס ישמש את החברה להחזר הלוואה בריבית דו-ספרתית שנלקחה עם רכישת השליטה בכתר מידי משפחת סגול ב-2016. את ההנפקה מלווים החתמים גולדמן זאקס, ג'יי.פי מורגן, בנק אוף אמריקה וג'פריס.

כתר מגדירה את עצמה כיוצרת פתרונות לייף-סטייל לבית ולסביבתו, תוך שימוש בחדשנות. לפי נתונים שהחברה מספקת, היא מוכרת ביותר מ-100 מדינות והיקף השוק שאליו היא פונה מגיע ל-27.8 מיליארד דולר - שוק שלדבריה נהנה ממגמות תומכות כגון הגידול בפעילות בתוך הבית ועלייה בהוצאות על שיפוצים בבית.

כתר נוסדה על-ידי יוסף סגול כמפעל לייצור צעצועים ומוצרים לבית, ובשנות ה-80 הניהול בחברה הועבר לבניו סמי ויצחק סגול. השליטה בקבוצה (80%) נמכרה בשנת 2016 על-ידי האחים סגול לקרן BC Partners תמורת 1.4 מיליארד דולר ברכישה ממונפת, כשהלוואה בנקאית הועמסה על החברה הנרכשת.

ב-20% הנותרים ממניות כתר מחזיקים בני משפחת סגול. לפי התשקיף שהוגש בסוף השבוע, "חלק מבני משפחת סגול מחזיקים מניות מיעוט בחברה האם, כתר גרופ, באמצעות ההחזקות שלהם ב-Jardin International Holding".

"העסקים התאוששו במהירות לאחר תקופת שיבושים בשל הקורונה"

בשנים שלאחר מכירת כתר ל-BC Partners חלה הרעה בתוצאותיה, על רקע המינוף הגבוה שהוביל לעלויות פיננסיות גבוהות, לצד העלייה במחירי חומרי הגלם שבהם החברה משתמשת לצורך הייצור, והתגברות התחרות.

שיפור שנרשם בתוצאות ב-2020 ובמחצית הראשונה של 2021, הגיע בעקבות ירידה במחירי חומרי הגלם (בפרט פוליפרופילן) שהשפיעה לטובה על שיעורי הרווחיות, לצד שינוי בדפוסי הרכישה בתקופת הקורונה - שהשפיעו לטובה על שורת המכירות של כתר.

לפי התשקיף, "הביקוש הגובר למוצרים שלנו בא לידי ביטוי בשיעור צמיחה שנתי ממוצע (CAGR) של 10.4% מאז 2018, על רקע המשך התנאים המיטיבים בשוק, פיתוח מוצלח של מוצרים חדשים, ביצועים חזקים במכירות ורכישות אסטרטגיות".

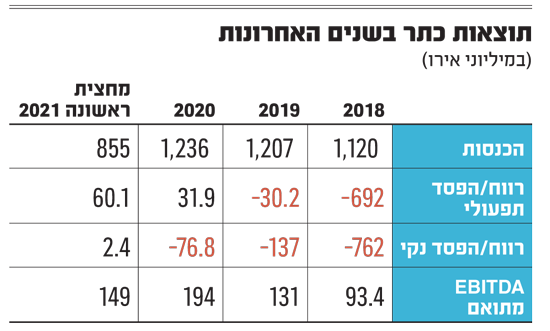

במקביל מציינת כתר כי "בתקופה זו, ההפסד שלנו הצטמצם מ-762 מיליון אירו ב-2018 ל-55.6 מיליון אירו ב-12 החודשים שהסתיימו ב-30 ביוני 2021, וה-EBITDA (רווח בנטרול ריבית, מס, פחת והפחתות) גדל מ-93.4 מיליון אירו לכ-232 מיליון אירו. הרחבנו את שולי הרווח באמצעות מיקוד בחדשנות שמוסיפה ערך ובניית ארגון יעיל". לדברי החברה, העסקים התאוששו במהירות לאחר תקופה קצרה של שיבושים בשל מגפת הקורונה במרץ-אפריל 2020.

עברה לרווח נקי מצומצם במחצית

מהתשקיף עולה כי 54% ממכירות כתר הן למדינות אירופה, 38% לצפון אמריקה והיתר לשאר העולם. 53% מהמכירות הן לבית ו-47% למחוץ לבית (ריהוט גינה וכדומה).

ברבעון השני של 2021, הכנסות כתר צמחו ב-35% בהשוואה לרבעון המקביל והסתכמו ב-444 מיליון אירו. הרווח הגולמי עלה ב-33% ל-150 מיליון אירו ונרשם גידול גם בהוצאות התפעוליות.

הרווח התפעולי הסתכם ב-26.2 מיליון אירו לעומת 19.8 מיליון אירו ברבעון המקביל, ובשורה התחתונה נרשם הפסד נקי של 4.7 מיליון אירו, לעומת הפסד של 7.5 מיליון אירו ברבעון המקביל אשתקד.

במחצית השנה, החברה הציגה רווח נקי מצומצם של 2.4 מיליון אירו על הכנסות של 855 מיליון אירו. ב-2020 ההכנסות הסתכמו בכ-1.24 מיליארד אירו וההפסד הנקי היה 76.8 מיליון אירו. ה-EBITDA היה חיובי בכל אחת מהתקופות - 73.1 מיליון אירו ברבעון השני, 149 מיליון אירו במחצית הראשונה השנה ו-194 מיליון אירו ב-2020.

הפער הגדול בין ההפסד הנקי ל-EBITDA נובע מסכומים גבוהים של פחת והפחתות, מעלויות פיננסיות (הקשורות להלוואות) ובמידה פחותה מתגמול מבוסס מניות. ברבעון השני, החברה הכירה בהוצאות של 5.2 מיליון אירו בגין ההנפקה הצפויה.

רק להחזר חוב או גם לרכישות?

הדוחות הנוכחיים של כתר מלמדים על שיפור משמעותי בתוצאותיה ביחס לשנים הקודמות - ב-2018 לדוגמה היא רשמה הפסד תפעולי עצום של 692 מיליון אירו וההפסד הנקי הגיע ל-762 מיליון אירו. ב-2019 היא צמצמה את ההפסד התפעולי ל-30.2 מיליון אירו ואת ההפסד הנקי ל-137 מיליון אירו, וב-2020 היא עברה לרווח תפעולי, אם כי השורה התחתונה הייתה עדיין שלילית.

נכון לסוף יוני היו לקבוצת כתר יתרות מזומנים בסך 116 מיליון אירו, לאחר שייצרה תזרים של 59.8 מיליון אירו מפעילות מתחילת השנה. עיקר כספי הגיוס בוול סטריט מיועדים להחזר חוב, כאשר בסוף יוני עמד היקפו הכולל של חוב החברה על 1.4 מיליארד אירו.

מתוך סכום זה, כ-237 מיליון אירו הם הלוואת PIK שנלקחה כחלק מרכישת החברה על-ידי BC Partners ומיועדת לתשלום באוקטובר 2024. מדובר בהלוואה המאפשרת ללווה לצרף את תשלומי הריבית לקרן החוב. במקרה של כתר, ההלוואה שנלקחה ב-2016 נושאת ריבית שנתית של 11% במקרה שהחברה בוחרת לשלם את הריבית מדי חצי שנה, או של 11.5% אם היא בוחרת לצבור את הריבית ולצרפה לקרן. החברה לא שילמה עד כה את הריבית והיא נצברה, ולכן היקף החוב גדל מ-209 מיליון אירו בסוף 2019 ל-237 מיליון אירו בסוף יוני 2021.

החברה מתכננת לשלם את מלוא ההלוואה בכספים שתגייס במסגרת ההנפקה. היא אמנם לא מציינת כחלק מייעוד כספי ההנפקה את האפשרות של רכישת חברות, אך לפי התשקיף יש בפניה הזדמנויות לרכישות משלימות אסטרטגיות.

עליית דירוג, למרות חשיפה ניכרת למחירי חומרי גלם

לפני כחצי שנה העלתה סוכנות הדירוג מודי'ס את דירוג החוב של כתר מ-Caa1 ל-B3 (עדיין דירוג ספקולטיבי) עם אופק יציב, וציינה את מעמדה המוביל של כתר בתעשייה, לצד גיוון גיאוגרפי וגיוון בהיצע המוצרים.

מנגד נכתב בדירוג כי החברה חשופה מאוד למחירי הפוליפרופילן - חומר גלם שהוא נגזרת של נפט - עובדה שחושפת את החברה לתנודתיות ומקשה על הפחתת המינוף. בתשקיף שהגישה החברה היא מציינת כי היא מנהלת את הסיכון של תנודות במחירי חומר הגלם בכניסה לחוזים ארוכי טווח עם מחירים קבועים, "אך כעת אין שוק לכניסה לגידור פיננסי לצורך הפחתת הסיכון". במקביל היא עוברת לשימוש בפוליפרופילן ממוחזר, שלדבריה השימוש בו מפחית ב-88% את האנרגיה הנדרשת לייצור, ב-71% את פליטת גזי החממה וב-46% את השימוש במים.

מנכ"ל קבוצת כתר הוא אלחנדרו פנה, שמנהל את החברה מאז 2018 כשהחליף את יונתן קולודני. את כתר ישראל מנהלים אהוד (אודי) שגיא ויפתח סחר. הקבוצה מעסיקה 5,200 עובדים, רובם הגדול בתחום הייצור והאחסנה, ויש לה 18 אתרי ייצור באירופה, אמריקה וישראל. באתרי הייצור בישראל - אלון תבור, כרמיאל ויוקנעם - מועסקים כ-1,700 עובדים.

כתר (Keter Group SA)

עיסוק: ייצור רהיטי פלסטיק

היסטוריה: הוקמה בשנת 1948 על-ידי יוסף סגול, כמפעל לייצור צעצועים

ומוצרים לבית, בשנות ה־80 הניהול בחברה הועבר לבניו ותחום הפעילות שונה.

השליטה בקבוצה (80%) נמכרה בשנת 2016 לקרן BC Partners תמורת 1.4 מיליארד דולר

נתונים: החברה מעסיקה 5,200 עובדים, מהם כ-1,700 באתרי הייצור בישראל

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.