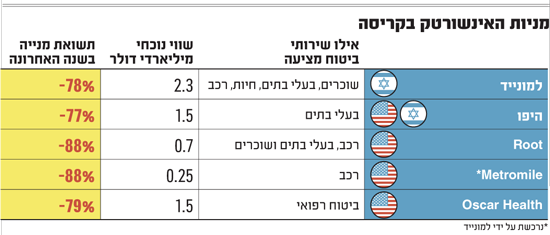

מניות הטכנולוגיה חוו באופן כללי ירידה משמעותית בוול סטריט בשנה החולפת, אך בכל הנוגע למניות האינשורטק הירידה הפכה למרחץ דמים של ממש. למונייד הישראלית, הדוגמה המוכרת ביותר בארץ, ירדה בשנה האחרונה בלא פחות מ-78% והיא שווה כיום 2.3 מיליארד דולר, פחות משוויה בסוף יום המסחר הראשון שלה ביולי 2020.

גם היפו, שהקימו יזמים ישראלים בקליפורניה, התרסקה ב-77% מאז נכנסה לבורסה בניו יורק, דרך מיזוג ספאק, אשתקד. היא עומדת היום על שווי של 1.5 מיליארד דולר, לעומת 5 מיליארד בזמן המיזוג.

אבל היזמים הישראלים ממש לא לבד בצרה. מניית חברת האינשורטק האמריקאית רות’ (Root), שמתמחה בביטוחי רכב והונפקה ב-2020, איבדה 88% מערכה בתוך שנה. מטרומייל, עוד מבטחת רכב אמריקאית, שנכנסה לבורסה במיזוג ספאק לפני שנה, איבדה כ-87% מערכה וצפויה להירכש על ידי למונייד.

אוסקר הלת’ (שהוקמה על ידי ג’ושוע קושנר, אחיו של ג’ארד קושנר, חתנו של הנשיא טראמפ), רוצה לשנות את עולם ביטוחי הבריאות בארה"ב אך מאז הנפקתה במרץ האחרון אוסקר כבר קרסה ב-79%. גיל ארזי, שותף-מייסד בקרן האינשוטרק FinTLV, מסכם את זה בצורה הטובה ביותר - "כנראה שאין כרגע בעולם הרבה מנהלים בחברות אינשורטק שישנים טוב בלילה".

עולם הביטוח מחכה לשיבוש

זה ממש לא היה אמור להתרחש כך. בעולם שהתרגל לסיפורים על סטארט-אפים שמצליחים לשבש תעשיות שלמות, כמו שאמזון עשתה לקניונים (ולעוד כמה תעשיות) ונטפליקס לחברות הכבלים (ולפני זה לספריות הווידיאו), נראה היה שתחום הביטוח יהיה הבאה בתור להיות משובש.

תחום הביטוח עצום והיקף הפרמיות השנתי בארה"ב מסתכם ב-700 מיליארד דולר. אפילו אם מתמקדים בתחום הספציפי של ביטוחי רכב, יש מספיק בשר לנעוץ בו שיניים, עם 260 מיליארד דולר בפרמיות שנתיות בארה"ב לבדה.

ולמרות זאת, תחום הביטוח נשלט על ידי חברות ותיקות ומיושנות מאוד שהוקמו לפני עשרות שנים לפחות. קחו למשל את סטייט פארם, המבטחת הגדולה בארה"ב, שנוסדה לפני 100 שנה כמעט. עם מערכות מחשב עתיקות שקשה מאוד לעדכן, כוח אדם עודף ושיטות עבודה לא מעודכנות, תחום הביטוח נראה היה כמו המעוז האולטימטיבי לשינוי. "ביחס לגודל ולשווי שלו, עולם הביטוח טרם עבר שיבוש משמעותי באמצעות טכנולוגיה", אומר איתי רנד, שותף בקרן 10D, שמשקיעה בעולם האינשורטק.

וכאן נכנסו לתמונה למונייד, היפו, רות’ ואוסקר הלת’, שהבטיחו לשבש את הביטוח בעזרת טכנולוגיה מודרנית ומודל עסקי מעודכן. הטכנולוגיה אמורה הייתה לסייע להן לגייס לקוחות בזול ובמהירות, להחליט טוב יותר אילו לקוחות לבטח וכיצד לתמחר נכון את הפוליסה.

למונייד הוקמה ב-2015 כדי להיות חברת ביטוח דיגיטלית לחלוטין, ללא סוכנים וערוצי הפצה פיזיים, קונספט שהיה אז בחיתוליו. בלמונייד קונים פוליסת ביטוח בתוך דקות, דרך אינטראקציה עם בוט בשם מאיה. תמחור הפוליסה מתבסס על בינה מלאכותית ולמידת מכונה ולפחות שליש מהתביעות של לקוחות מטופלות אוטומטית, ללא מגע אדם.

בסיוע מומחים התנהגותיים, כמו פרופ’ דן אריאלי, גיבשה למונייד מנגנון במסגרתו היא גובה 25% מההכנסות מתוך הפרמיות שמשלמים מבוטחים לתפעול שוטף של החברה, ואת כל השאר מקצה לתשלום תביעות. אם נשאר כסף בקופה שלא שולם בתביעות, הוא נתרם לעמותות לפי בחירת המבוטח, מה שאמור להקטין את המוטיבציה שלו להונות את החברה, לפחות בתאוריה.

כמו למונייד, גם אוסקר הלת’ מתבססת על אפליקציה מתוחכמת, שמבטיחה לרכז את כל צרכי הבריאות של המבוטחים במקום אחד, כולל קביעת פגישות עם מומחים ושיחות עם רופאים מרחוק. יש שם אפילו מעקבים אחרי ההליכה היומיומית של המבוטח, כולל אפשרות להרוויח עד 100 דולר בשנה אם עומדים ביעד צעדים.

רות’ ומטרומייל הדגישו כי תמחור פוליסות ביטוח הרכב אצלן נעשה על בסיס ההתנהגות בפועל של הנהג. ברות’ למשל מנטרים את הסלולרי של נהגים חדשים שמצטרפים לביטוח במשך 2-4 שבועות כדי לקבוע תמחור לפוליסות. נהגים שנוסעים פחות מן הסתם יהיו מעורבים בפחות תאונות דרכים ולכן אפשר להציע להם פוליסה זולה יותר. לעומת זאת, בהיפו מספקים לבעלי דירות מבוטחים חיישנים שמנטרים דליפות עשן ומים. זה עוזר לבעל הדירה, אך גם אמור להפחית את התשלומים של היפו על נזקי רכוש בסוף היום .

כל זה נשמע מצוין על הנייר, אך בינתיים לא עזר ממש לחברות האינשורטק לתפוס נתחי שוק משמעותיים בנישות שלהן בעולם הביטוח. למונייד תופסת אמנם כ-5% משוק הביטוחים לשוכרי דירות בארה"ב, אך זהו שוק קטן יחסית של 4 מיליארד דולר בפרמיות שנתיות בלבד.

יותר מנתח השוק המאכזב שכבשו עד כה, חברות האינשורטק צריכות להיות מודאגות מכך שמשקיעי שוק ההון הפסיקו להאמין ביכולתן לשבש את תעשיית הענק ולהפוך לענקיות ששוות עשרות מיליארדים, כפי שחלמו. התמחור הנמוך שהן מקבלות בשוק ההון כיום מבטא זאת.

האקזיט היה חשוב מבניית החברה

במידה רבה החברות יכולות להאשים את עצמן במצב הנוכחי. חברות משבשות כמו אובר (בעולם הנסיעות) או אירבינבי (בתחום התיירות) המתינו 10 ו-12 שנים, בהתאמה, עד שהפכו לציבוריות. לעומת זאת, בתחום האינשורטק למונייד הונפקה בגיל חמש והיפו בגיל שש, כששתיהן מנצלות את השוק החם של ימי הקורונה, עוד לפני שהוא קפא. היפו ומטרומייל נכנסו לבורסה דרך מיזוג ספאק, מה שגם לא תרם להן.

יזם שמכיר את התחום טוען שהרצון לאקזיט הפיל את החברות. "הייתה איזושהי ריצת אמוק להנפקות והתחושה היא שלחלק מהחברות היה יותר חשוב לעשות אקזיט מאשר לבנות חברה לטווח הארוך.

"כל חברות האינשורטק נכנסו לבורסה עוד לפני שהן ידעו לחזות את הצמיחה שלהן בצורה מספיק טובה, וזאת ממש התאבדות. אתה חייב לדעת ברמה גבוהה של ודאות מה יהיו השורה העליונה והתחתונה שלך לפחות שלושה רבעונים קדימה, בלי לשנות ולפקשש תחזיות. אחרת אתה עלול להיכנס לסחרור בשוק ההון".

ההתחלה של חלק מהחברות, כמו למונייד, הייתה דווקא מבטיחה מאוד, כשהחברה הישראלית זינקה לשווי של כ-10 מיליארד דולר. באותם ימים השווי של חברות אינשורטק נקבע לפי מכפילים נדיבים, במיוחד על ההכנסות, מכפילים שדמו יותר לאלו שניתנים בעולם התוכנה הסופר רווחי ופחות לאלו של עולם הביטוח.

הקפיצה התבססה על לא מעט "הייפ" בשוק, בהשפעת הקורונה, וגם על נתוני צמיחה חזקים מאוד בשורה העליונה שהציגו החברות. למונייד לדוגמה צמחה בקצב רצחני של 294% במספר הלקוחות ב-2018 ובעוד 108% ב-2019.

אך מאז הצמיחה, אולי באופן טבעי, קצב גדילת מצבת הלקוחות של למונייד ירד ל-55% בשנת 2020 וצפוי לעמוד על 44% בשנה הקרובה. ככל שהנתון בשורה העליונה הפסיק להרשים, המשקיעים התחילו להסתכל יותר על שורות האמצע הנוגעות ליעילות, שם הטכנולוגיה אמורה הייתה לבוא לידי ביטוי.

כשהטכנולוגיה המבטיחה הופכת לחסרון

רק שבינתיים הטכנולוגיה הזו לא הוכיחה את עצמה, לפחות לא בצורה שאפשר לכמת במספרים ברורים. על נקודה זו בדיוק מתעכב מחקר של בנק ההשקעות ג’פריס שפורסם בנובמבר האחרון. המחקר מתייחס למשל לטכנולוגיית ניטור הנהגים של רות’. לכאורה טכנולוגיה זו אמורה הייתה לספק לרות’ יתרון תחרותי בתהליך החיתום, במסגרתו חברת הביטוח מחליטה את מי לבטח ואת מי לא, וכמובן באיזה מחיר .

בפועל, שיעור ההפסד (Loss Ratio: היחס בין הוצאות חברת הביטוח על תביעות לבין הפרמיות שמשלמים מבוטחים) אצל רות’ דווקא גבוה מהממוצע התעשייה, מה שמצביע על יעילות ביטוחית נמוכה יותר. נכון לרבעון השלישי של 2021 עמד שיעור ההפסד הממוצע בביטוחי רכב של חברות אמריקאיות על 72.1%. לעומת זאת אצל רות’ הוא עמד על 91.3% ברבעון השלישי (המשמעות: על כל 100 דולר שרות’ גבתה בפרמיות, היא שילמה 91 דולר בתביעות למבוטחים לעומת 72 דולר בתעשייה כולה).

גם בכל הנוגע לשימוש של למונייד באמצעים של בינה מלאכותית (AI) בתהליך החיתום, הדוח של ג’פריס מדווח על בעיה. "החברה (למונייד-א"ד) מצביעה לעיתים קרובות על יתרונות הבינה המלאכותית שלה ביחס למבטחים מסורתיים. גם כאן, אנחנו לא מאמינים שהמידע הזמין למשקיעים ציבוריים יכול להוכיח או להפריך זאת. אבל גם אם אכן זה המקרה, היינו מצפים שיתרון ה-AI של למונייד יבוא לידי ביטוי בהורדת תכיפות התביעות", נכתב שם.

אפילו אם יש לחברות האינשורטק החדשות יתרון טכנולוגי הוא מתבטל ביחס לחסרון משמעותי הרבה יותר שלהן - גודלן המוגבל. חברת היפו למשל סובלת משיעור הפסד גבוה במיוחד, שזינק ל-161% ברבעון השני אשתקד. הסיבה הייתה ריכוז גבוה של מבוטחי היפו במדינת טקסס שסבלה מתנאי מזג אוויר קיצוניים, ולכן מעומס תביעות רכוש מבעלי בתים.

בחברות ביטוח גדולות, עם פיזור מבוטחים בכל ארה"ב, ההשפעה על שיעור ההפסד הייתה קטנה בהרבה. בתנאים כאלה כמובן שמיותר לדבר על התועלת שבהצבת חיישנים בבית.

טכנולוגיה יכולה להוות בתנאים מסוימים גם חיסרון בעולם הביטוח. כך למשל צירוף לקוחות לביטוחי רכב דרך ערוצים דיגיטליים קוסמת באופן טבעי יותר לקהל של נהגים צעירים. אלא שנהגים אלו נחשבים גם למועדים יותר לתאונות וכך גם להגשת תביעות ביטוח.

כתוצאה מכך חברה רות’ נטשה את ההתבססות על ערוצי דיגיטל בלבד ומנסה כיום להתרחב לעוד ערוצים של גיוס לקוחות. למונייד, שנכנסה השנה לשוק ביטוחי הרכב, שומרת באדיקות על הדבקות בדיגיטל בלבד.

ובכירי החברה פותחים את המסחר בבורסת ניו יורק / צילום: Reuters, Andrew Kelly")

מנכ''ל היפו, אסף וונד (במרכז) ובכירי החברה פותחים את המסחר בבורסת ניו יורק / צילום: Reuters, Andrew Kelly

המומנטום עוד עשוי להשתנות

כמובן שמוקדם עוד להספיד את חברות האינשורטק, פרט למטרומייל, שכבר נרכשת כאמור בעסקת מניות בהיקף 500 מיליון דולר על ידי למונייד. בינה מלאכותית ולמידת מכונה הן פונקציה של גודל מאגר הנתונים הזמין לניתוח ולכן ככל שהחברות יגדלו, אלו אמורים להשתפר משמעותית. נושא זה עומד מאחורי הרכישה של למונייד את מטרומייל, שצברה במהלך עשור לקיומה מידע על 400 מיליון נסיעות נהגים, שנוטרו על ידי מכשיר מיוחד שמוצב ברכב המבוטחים. מידע כזה אמור לעזור ללמונייד לכייל את אלגוריתם החיתום לביטוחי רכב שלה.

היפו צירפה בחודשים האחרונים מספר מנהלי ביטוח מנוסים מענקיות כמו AIG ו- Chubb, שאמורים לעזור לחברה לשפר את תהליך החיתום. בנוסף, הודיעה היפו כי הוסיפה עוד חמישה מקורות מידע לתהליך החיתום ברבעון השלישי אשתקד, והחל מהרבעון הרביעי היא משקללת עוד 50 משתנים חדשים בניתוח הלקוחות.

להיפו היה בקופתה, נכון לסוף ספטמבר, סכום נאה של 850 מיליון דולר במזומן, מה שאומר שיש לה אורך נשימה משמעותי כדי לשפר את המודלים ולנסות להתקדם לכיוון רווחיות, משהו שאף אחד מחברות האינשורטק לא השיגה עדיין.

"שוק ההון זרק את כל החברות למטה ביחד", אומר ארזי, "אבל בשלב מסוים המומנטום ישתנה וחלק מהחברות, לא כולן, יחזרו ויעלו. אלו שיראו שהן יכולות לשמור על צמיחה אקספוננציאלית, שיש להן מודל עסקי טוב והן יודעות להיות רווחיות - יעלו למעלה באופן דרמטי. החברות שלא, ירכשו ויהפכו לזרוע הדיגיטלית של חברות הביטוח הוותיקות".

גיל ארזי / צילום: אייל טואג

וישנה עוד אופציה. ייתכן שחברות האינשורטק הנוכחיות הן הדור הראשון של נסיונות השיבוש בתעשיית הביטוח, הדור שסלל את הדרך לבאים אחריו, שיצליחו איפה שהוא נכשל. הדור הבא של האינשורטק יצליח אולי לכבוש נתח שוק גדול יותר דרך שינוי משמעותי יותר של שרשרת הערך הקיימת בתעשייה.

בשוק הפרטי מתחממים על הקווים לא מעט סטארט-אפים מעולם האינשורטק, כמו למשל נקסט אינשורנס הישראלית, שגייסה בשנה שעברה ממשקיעים פרטיים הון לפי שווי 4 מיליארד דולר. נקסט מנסה לשבש את תחום הביטוח לעסקים קטנים, שבו התחרות יחסית נמוכה יותר ורמת המורכבות של החיתום גבוהה יותר - מה שיכול לתת משקל רב יותר לטכנולוגיה שלה.

"במידה מסוימת השיבוש בתעשיית הביטוח עדיין לא התחיל", אומר רנד. "בחלק מחברות האינשורטק הקיימות בנו עטיפה ומותג נוצץ עם אפליקציה טובה ושירות מעולה שמחזיר כסף למבוטחים במהירות, אבל כל זה לא מהווה עדיין שינוי פרדיגמה אמיתי.

"שינוי פרדיגמה בעולם הביטוח יכול להיות, לדוגמה, הצעת מוצר ביטוחי מאוחד שיכסה את כל מרכיבי החיים, כך שלא נצטרך לקנות ביטוח חיים, ביטוח רכב וביטוח דירה בנפרד. זה יכול להיות ביטוח שיצרף אוטומטית לפוליסה, בלי שאצטרך לספק פרטים. יש הרבה אפשרויות".