עליות המחירים בשוק השכירות נמצאות בקצב העלייה השנתי הגבוה ביותר מאז 2008. השוק מתודלק על ידי העלאות הריבית ובעצמו מתדלק את האינפלציה. אם המצב יימשך, לא מן הנמנע שמחירי השכירות ישברו השנה שיאי עלייה נוספים.

הסימנים בשטח לכך החלו בתלונות מצד שוכרים, על העלאות חריגות של דמי השכירות מצד בעלי הדירות. הסטטיסטיקה תמכה בטענות הללו באופן חלקי בלבד, שכן על פי הלשכה המרכזית לסטטיסטיקה (למ"ס) בעלי הדירות העלו את שכר הדירה באופן ניכר, בעיקר למי ששוכר אצלם את הדירה לראשונה. עליות אלה מתבטאות בכ־8%.

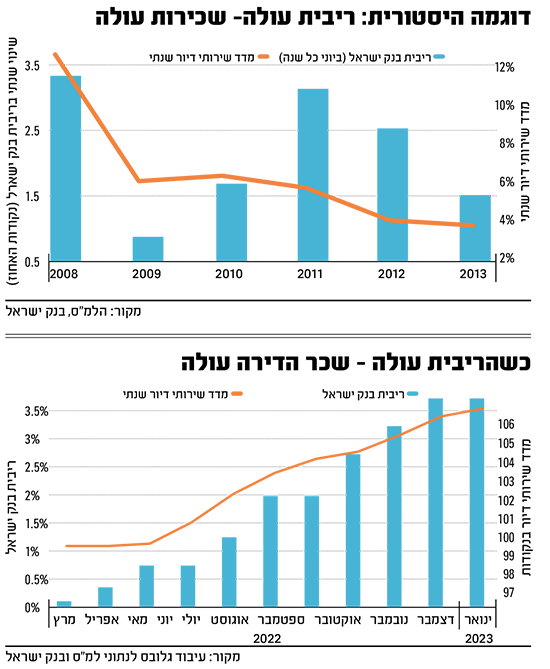

אולם בהדרגה ניתן להבחין בדפוסי התנהגות מסוימים של מדד שירותי דיור, שמשקף את השינויים בשכר דירה: ב־2020 הוא כמעט שלא עלה, ככל הנראה בגלל הקורונה; ב־2021 עלה ב־3.3%, ואילו ב־2022 הקצב כמעט הוכפל והגיע ל־6.3%. הרוב המוחלט של אותה עלייה נרשם במחצית השנייה של השנה שעברה.

בנוסף, החל מ־2021 החלה להצטמצם מגמת העונתיות שמאפיינת את שוק השכירות. שוק זה מתאפיין בביקושים גבוהים אחרי חג הפסח ובחודשי הקיץ, מה שמביא למחירי שכירות שמגיעים לשיא ביוני־יולי. לאחר מכן, בחגי תשרי, ובחורף יש ירידות בביקושים וגם בעלי הדירות מוכנים יותר להתפשר על המחיר. אולם ב־2021 הירידות שנרשמו בחורף היו נמוכות מאוד, ואילו בחורף הנוכחי העליות במחירי השכירות נמשכות, גם אם לא בקצב של הקיץ. מאז מאי 2022 עלה מדד שירותי הדיור ב־5.6%, קצב שלא נראה כמותו מאז 2010, ואי אפשר להתעלם מהקשר ההדוק בין זה לבין העלאות הריבית.

● מחיר דירה חדשה ממוצעת נחתך ב-80 אלף שקל. וזו רק ההתחלה

● צניחה בעסקאות על דירות חדשות, חוץ מאשר ביהודה ושומרון

הריבית דוחפת משקיעים להעלות את שכר הדירה

כשהריבית במשק עולה, מתרחשים שני דברים שלוחצים על מחירי השכירות מעלה: הראשון הוא ירידה בתשואה למשקיעים עקב העלייה בעלות המימון שלהם. כדי לפצות את עצמם על עלייה זו - יש להם מוטיבציה להעלות את שכר הדירה.

"חלק גדול מהדירות של המשקיעים, נרכשו באמצעות משכנתאות, וכשהריבית עולה - עולה גם החוב שלהם והם מגלגלים את זה למחירי השכירות", מסביר ד"ר יאיר דוכין, ראש תוכנית ה־MBA בהתמחות ניהול נדל"ן משולב עם שמאות מקרקעין בבית הספר למינהל עסקים באוניברסיטה העברית.

הגורם השני, שנראה כגורם משמעותי אף יותר, הוא הירידה בהיקפי רכישת הדירות. ומכיוון שאנשים מתגוררים בשכר דירה או בדירות בבעלות, ככל שפחות אנשים רוכשים דירות - יותר אנשים נזקקים לשכור דירות, מה שמגדיל את הביקושים לדירות שכורות. שני הגורמים הללו לוחצים על מחירי השכירות לעלות, בעת עליית הריבית, וזאת בהפוך למחירי הדירות, שכשהריבית עולה הם נוטים לרדת.

"אותם אנשים שרצו לרכוש דירה, כשהאינפלציה והריביות עולות, מוצאים את זה כמשימה קשה יותר וחלקם פונים לשוק השכירות", אומר דוכין. "לכן, אין ספק שגם מצד הביקוש וגם מצד ההיצע, צעד של העלאת ריבית קשור לעליית מחירי שכירות, רק שלא ניתן להצביע על עוצמת בקשר. זה כבר קשור למצב הכלכלי, למצב של גורמים אחרים בשוק הנדל"ן, ויש כאלה שגם שבים לגור עם ההורים, כי לא יכולים לעמוד במחירי השכירות".

עליית ריבית שמינית מאז חודש אפריל

הריבית שנקבעה השבוע ע"י בנק ישראל מגיעה ל־4.25%. מדובר בעלייה שמינית שהחלה בחודש אפריל שעבר, כשהריבית אז עמדה על 0.1%. גובה הריבית החדשה דומה לזה שהיה ב־2008, ואולם הנסיבות שונות לחלוטין: ב־2008 הריבית עלתה וירדה סביב ה־4%, עד שלאחר מכן ירדה בתלילות; ב־2023 סביבת הריבית נמצא בזינוק כלפי מעלה, מבלי שחלקים רחבים מהמשק ומהציבור מוכנים לזה. לכן המספרים אולי דומים - אך לא הדינמיקה שהייתה אז והיום.

בדקנו מה קרה ב־2010, כשהריבית עלתה ונרשמו עליות בשוק השכירות. ב־2008 הריביות היו דומות לאלה של היום. ב־2009 הריבית ירדה ל־0.5% אך לקראת סוף אותה שנה היא עלתה בחזרה, ועד לרבעון השלישי של 2011 היא עלתה ל־3.25%.

העלייה החדה ביותר במחירי השכירות הייתה בין פברואר לספטמבר 2010, שאז מדד שירותי דיור עלה בכ־7%. זאת הייתה עליית המדד המהירה ביותר ב־20 השנים האחרונות, שכנראה היה לה קשר הדוק לעליות המחירים הגדולות שנרשמו באותו זמן (51% בשלוש שנים).

האם למעט הריבית הגבוהה יחסית, וקצב עליית מחירי השכירות יש משהו שמשותף בין אז לבין היום? גם אז מחירי הדירות היו בשיא כל הזמנים, רק שמאז הם עלו ב־130% נוספים; מדד שירותי הדיור עלה מאז בכ־50%; היקפי הבנייה כיום כפולים ממה שהיה אז, וכמות העסקאות השנתית שנסגרה ב־2021־2022 גבוהה בכ־40% מכמות העסקאות השנתית הממוצעת שנסגרה בסוף העשור הראשון של שנות האלפיים.

מבחינת המשכנתאות, גובה משכנתה שנלקחה אז היה נמוך בכ־40% ממה שנלקח היום, והגיע לכ־550 אלף שקל. ואולם שיעור ההחזר הממוצע מכלל ההכנסה היה דווקא גבוה יותר והגיע לכ־35% מכלל ההכנסה, בעוד היום הוא נע סביב ה־29%. ועדיין סך המשכנתאות שנדחו ו/או הוקפאו ("גרייס") הגיע אז כמו היום לכ־6% מכלל יתרת ההלוואות; המשכנתאות שהלווים פיגרו בהחזרים שלהן, הגיעו ב־2011 לכמעט 1.5% מכלל המשכנתאות, בעוד שכיום השיעור הזה נמוך מחצי אחוז.

כך שסך הרכיבים מתחילת העשור הקודם מעיד על כך שגם אם העלאות הריבית והמשכנתאות היו נמוכות יותר - מצב הלווים והשוכרים היה קשה יותר, מה שדרבן אותם לפתוח במחאות של 2011. כרגע אנחנו לא באותו מצב, אבל לא מן הנמנע שהדברים ישתנו, כי בעיות היסוד שהיו קיימות אז - חוזרות לכאן בגדול, וזאת אם נקח בחשבון שעל פי הכלכלנית הראשית באוצר, מאז 2016 המשקיעים הורידו את מלאי הדירות שברשותם בכ־30 אלף.

"גורם היסוד הוא גובה האינפלציה"

האם אנו מתקרבים למצוקות שהיו נחלת הרוכשים והשוכרים ב־2011? דוכין אינו אופטימי. "גורם היסוד הוא גובה האינפלציה, ועד כה אנו רואים שבנק ישראל לא מצליח להתמודד איתה. הדבר היחיד שהממשלה יכולה לעשות זה לאשר תקציב מרסן, אבל זה מנוגד לדרישות של שותפי הקואליציה השונים, כך שלא בטוח שיצליחו לעמוד ביעד הזה", הוא אומר.

דוכין מעלה חשש נוסף ואומר: "אני מקווה שלא יקום מישהו, שבעקבות עליית מחירי השכירות ינסה לחוקק חוק פופוליסטי שלא יאפשר לבעלי דירות להעלות את מחירי השכירות. חוק פופוליסטי מסוג זה עלול לגרום לירידה חדה נוספת במלאי הדירות להשקעה, כי המשקיעים בשוק הנדל"ן יעדיפו למכור את הדירות שלהם ולהוציא את כספם מהשוק".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.