משהו מוזר קורה בשוק המשכנתאות. הריבית במשק עולה - אבל עלות המשכנתה יציבה ואפילו יורדת בחלק מהמסלולים. לא שהתנאים אידאלים, ודאי למי שזוכר מה הייתה סביבת הריבית במשך עשור, אבל נדמה שבכל הנוגע למשכנתאות, הבנקים החליטו פשוט לא להרוויח.

● הנחה של 900 אלף שקל: כמה תעלה דירה בפרויקט מחיר מטרה בבית הכרם בירושלים?

● המשקיעים היו מרוצים מנאום יו"ר הפד, ואז הגיעה שרת האוצר ג'נט ילן | ניתוח

"הרבה כסף פנוי, ומלחמה על הבכורה בתחום"

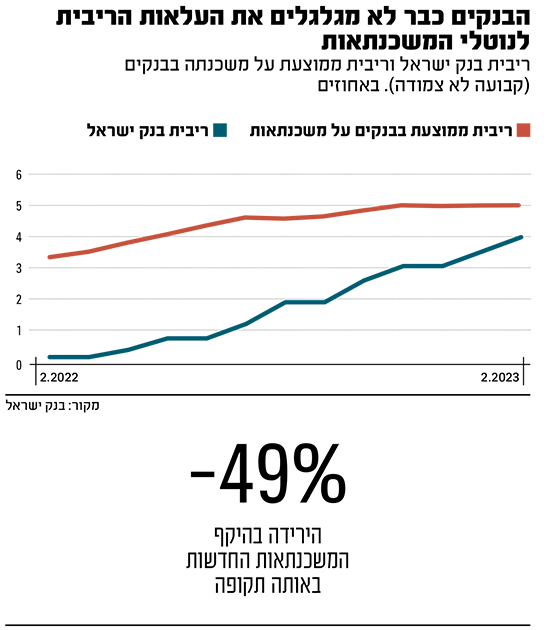

לפי נתוני בנק ישראל, ובניגוד להיגיון כלכלי, ריבית המשכנתאות הקבועה והלא צמודה עמדה על 4.9% בממוצע מנובמבר 2022 ועד פברואר 2023, בזמן שהריבית במשק עלתה מ־2.75% ל־4.25%. ריבית להלוואת משכנתה לא צמודה ל־5 שנים ומעלה אפילו ירדה מעט, ועמדה על 4.85% בפברואר לעומת 4.87% בינואר - בזמן שריבית בנק ישראל טיפסה בעוד חצי אחוז. וזה רק הממוצע, יש גם משכנתאות שניתנות בריבית קבועה לא צמודה של מעט מעל 4% - ופחות מריבית בנק ישראל. יונתן ברלינר, יו"ר הוועדה המקצועית של התאחדות יועצי המשכנתאות, מציין כי ההבדל בין הריבית הצמודה ללא צמודה עומד כעת על 1.54% בלבד - "הרבה מתחת לכל תחזית אינפלציה, וכשמשכנתאות מוצעות רק מעט מעל מחיר אג"ח ממשלתית, ללא רווח לבנק".

מה קורה פה? ההסבר הפשוט הוא תחרות. הבנקים נתפסו בסיטואציה לא סימפטית, כשהשוק נכנס לקיפאון ודווקא הם בשיא הכוח. הדוגמה הכי טובה היא בנק לאומי, שאחרי שנים של דשדוש החליט להיכנס לתחום במלוא העוצמה. רק בתחילת 2022 - כשהשוק רתח והיקף המשכנתאות שבר שיאים - הקים לאומי לראשונה "חטיבה ייעודית" למשכנתאות, "על מנת להבטיח את תשומת הלב הניהולית, התפעולית והשירותית" לתחום הלוהט. בזמן שהבנק צמצם אשתקד יותר מ־400 משרות (ל־8,173 עובדים בסה"כ), בחטיבת המשכנתאות החדשה נוספו כ־80 משרות (ובסה"כ עובדים בה 596 איש). במקביל, הבנק החל לשווק "משכנתאות בזום", ללא ביקור בסניפים. וכל זה קרה אחרי שבשנת 2020 לאומי "חטף" את מנהל תחום המשכנתאות הוותיק והמוערך של בנק מזרחי אורי יוניסי.

ואז, לפתע, השוק נעצר, כשהבנקים מוכרחים לתת לגלגל להמשיך להסתובב. בספטמבר האחרון גם נכנסה לתוקף הרפורמה במשכנתאות של בנק ישראל, שחייבה את הבנקים להציג 3 מסלולים אחידים והפכה את המחיר ואת התחרות לשקופים בהרבה. ברלינר מדגיש כי ישנה היום "מלחמת מחירים מטורפת", בעיקר בין מזרחי ללאומי שנושף בעורפו והגיע בדצמבר לנתח של 27% מהשוק, מול 29% למזרחי. זאת, אחרי שנים שבהן הנתח של בנק מזרחי עמד על כ־36% מסך המשכנתאות ולאומי הסתפק ב־21%. על רקע הביצועים הנמוכים בשוק המשכנתאות - כשהיקף המשכנתאות ירד בפברואר ל־5.7 מיליארד שקל בלבד, כמחצית מהסכום שחולק בפברואר 2022 - "יש כעת הרבה כסף פנוי, ומלחמה על הבכורה".

במילים אחרות: הבנקים לא דואגים לנו, אלא לעצמם. משפרים עמדות. ברור להם שאם הריבית תעלה מעל 5%, כמו שאמור היה לקרות בתנאים כלכליים נורמליים, עוד קונים היו בורחים מהשוק, כפי שכתבנו רק לאחרונה. מה שיפגע ביכולת של הבנקים לתת הלוואות חדשות או להחזיר ישנות. אז הם נותנים הנחות, וגם משכנעים את עצמם שממילא הריבית הרי תרד בטוח בטווח הבינוני והארוך, כדי לא לסייע לכדור השלג לתפוח.

הברית המפוקפקת בין הבנקים ליזמים

ובהפוך על הפוך, דווקא הריביות המסובסדות מעידות על הכוח של הבנקים. הם שומרים על היזמים שהם עצמם מימנו למכביר באשראי זול, דרך שמירה על ביקושים מינימליים מצד הביקוש. בזמן שבשוק היזמות ישנה תחרות עזה בין מאות ואלפי קבלנים, בכל הנוגע לבנקים מדובר בכמות מזערית של שחקנים שיכולה די בקלות לשלוט בהיצע ובביקוש.

לא משכנתאות הם מחלקים פה, אלא ביקושים שימשיכו להחזיק את היזמים שמתקשים לנשום בשוק קפוא. כי עם כל הכבוד לצמיחה האדירה במשכנתאות, את הקפיצה הגדולה ביותר במתן אשראי הציג בשנה שעברה בנק לאומי בתחום "בינוי ונדל"ן" - תוספת של 17.5 מיליארד שקל ליזמים, לעומת 16.6 מיליארד שקל גידול בתיק המשכנתאות. לא בכדי, הלוגו של הבנקים מופיע במודעות יזמים המנסים למשוך קונים במסלולי מימון משתלמים (מזרחי אצל שיכון ובינוי, לאומי אצל גינדי ועוד). כמו שאומרת הקלישאה: "אם לא נהיה תלויים אחד בשני, נהיה תלויים אחד ליד השני".

כוכבי השבוע

מצוין: כשהאו"ם מזכיר לנו מה מונח על הכף

תרימו ראש. מדינת ישראל זינקה השבוע למקום הרביעי במדד האושר העולמי שמפרסם האו"ם, שבדק 137 מדינות מרחבי העולם. במדד הנוכחי, שבחן אותנו בשנים 2020־2022 בפרמטרים כמו תוחלת חיים, תמיכה חברתית, תמ"ג והעדר שחיתות, טיפסנו 5 מקומות מול הדירוג שפורסם בשנה שעברה ו־8 מקומות מול הדירוג של 2021.

ואחרי הציניות והרמת הגבה (רק פינלנד, דנמרק ואיסלנד לפנינו), צריך גם להגיד שטוב שהמדד הגיע ברגע הנכון כדי להחזיר לנו טיפה פרופורציה. איך למרות הקיטוב והפערים, שלא התחילו כמובן רק עם פרסום הרפורמה המשפטית בינואר 2023, אנשים פה די מאושרים. אבל בנוסף, המדד הזה, שמביט עלינו מבחוץ, מוכרח גם להזכיר - לאזרחים ולפוליטיקאים - כמה כדאי לשמור על מה שבנינו פה בעמל רב. וכמה קל להשמיד הישגים ותחושת "אושר" קולקטיבית.

בלתי מספיק: הממשלה עסוקה בכאוס, ומשבר הדיור יחכה

"בדחיפות לאחר הקמת הממשלה, ובתוך 30 יום ממועד הקמתה, תוכן על ידי ראש הממשלה ושר השיכון תוכנית מקיפה כוללת להגדלת היצע הדירות והוזלת מחירי הדיור... תוך 90 יום תקבע הממשלה את יעדי התכנון והשיווק השנתיים ל־5 השנים הקרובות, נוכח אומדן הצרכים הנדרש" (מתוך ההסכמים הקואליציוניים של הממשלה, שהושבעה ב־29 בדצמבר 2022).

לא תופתעו ש־30 יום עברו, ו־90 יום יעברו בשבוע הבא, בלי שום תוכנית אמיתית לשוק הדיור. אם תרצו, זו תזכורת ל"נזק עקיף" מהתמקדות הממשלה והכנסת אך ורק ברפורמה המשפטית והסערה שקמה בעקבותיה. במקום זה, כשמדובר בדיור רק זורקים לנו פה ושם מחשבות לא אפויות - כמו "חלופת השר גולדקנופף לתמ"א 38" שהוצגה השבוע, וכרגיל הוסיפה יותר אי־ודאות מהוודאות הקריטית שהשוק כל כך זקוק לה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.