כמעט רבעון חלף מאז הכריז שר המשפטים יריב לוין על תוכניתו לשינויים מרחיקי לכת במערכת המשפט, תוכנית שהכניסה מדינה שלמה לטלטלה שבאה לידי ביטוי גם בביצועי הכלכלה המקומית. כעת, 12 שבועות לאחר ההכרזה שניתנה ב־4 בינואר, יצאנו לבדוק מה קרה לבורסה המקומית ביחס למקבילות הגדולות בעולם, עד כמה ההשלכות על המטבע המקומי היו מהותיות ומה קרה לשינויים בהתנהגות של החוסכים הישראלים.

● הסיכון עובר לריבית: איפה כדאי להשקיע ביום שאחרי הרפורמה

● "נכנע ללחץ": כך מסקרים בעולם את נאומו של נתניהו

● השגיאות הגדולות של בנימין נתניהו | פרשנות

● על טעויות פוליטיות, סיקור חד־ממדי ואפליה חמורה בחסות החוק | דעה

לפני שנצלול לנתונים, מבט על שני ימי מסחר בודדים מדגים עד כמה הדוק הקשר בין קידום החקיקה לבין הביצועים בשוק. בימים שבהם נראה היה שהפשרה בעניין מתקרבת - נרשמו עליות במדדים המובילים בבורסה, והשקל התחזק מול הדולר. כך למשל ביום חמישי שעבר, כשנודע בסוף יום המסחר על כך ששר הביטחון יואב גלנט צפוי לקרוא לעצירת החקיקה, וראש הממשלה בנימין נתניהו הודיע על "הכרזה דרמטית", עלו המדדים בבורסה והשקל התחזק. בהמשך, כשראש הממשלה הודיע שאין עצירה כזו - המגמה התהפכה.

גם כעת, כשנודע שבממשלה קרובים לעצור את החקיקה לאחר הפגנות הענק הליליות שבאו לאחר פיטוריו של גלנט, הבורסה המקומית עלתה בחדות והשקל מחק את רוב הירידה מול הדולר מתחילת השנה.

הפוליטיקה והמחאה שיחקו תפקיד בהאטה

רונן מנחם, כלכלן שווקים ראשי בבנק מזרחי טפחות, סבור שכל עוד המתיחות סביב החקיקה המשפטית תימשך, כך תהיה השפעה שלילית פוטנציאלית על הסנטימנט בשוקי ניירות הערך והמט"ח. את העלייה היומית החדה בערכו של השקל ובבורסה המקומית תולה מנחם בדיווחים שנתניהו החליט לעצור את החקיקה, מה שסיפק לשוק זריקת הרגעה זמנית. "מכל מקום, התנודתיות הגבוהה מאוד בשער השקל תימשך, לפחות בקרוב", הוא אומר, ומדגיש שבמבט להמשך היום ולתקופה הקרובה, מתחדדת התלות בין האירועים בזירה הפוליטית לבין שער השקל".

גם יוסי פריימן, מנכ"ל פריקו ניהול סיכונים, מימון והשקעות, מאמין למחאה הייתה השפעה גדולה: "המעורבות הגבוהה של ציבור נרחב בפעולות המחאה, לצד האי־ודאות שתרמה למשנה זהירות בקבלת החלטות ובאיזון חדש, הובילו לפגיעה בפעילות הכלכלית ובתוצר. המשבר הגלובלי ועליית הריבית החדה, מהווים בסיס להאטה בפעילות הכלכלית בשנת 2023. אולם בישראל, הרפורמה המשפטית החריפה את המצב, וגרמה לפגיעה בפעילות הכלכלית בקרב מנועי צמיחה מרכזיים וסקטור ההייטק".

פריימן מציין כי באופן כללי, התקופה הקרובה בשווקים העולמיים צפויה להיות סוערת. עם זאת, השלכות הסיטואציה הפנימית בישראל מכבידה אף היא: "ההאטה הגלובלית לצד המשך הנסיקה באינפלציה מעמידים למבחן את מדיניות הבנקים המרכזיים. החשש מאפקט דומינו שיפגע בשווקים בשל משבר אשראי עם הנסיקה בהוצאות המימון, תורם להחלטה לפעול בזהירות, תוך שמירת רמת הריבית הגבוהה לאורך זמן - מהלך אשר פוגע בכושר ההתאוששות ובחוסנם של המוסדות הפיננסיים אשר חשופים לאשראי נרחב בדגש על שוק הנדל"ן והסקטור העסקי.

"המשק הישראלי חשוף למשבר הגלובלי ונאלץ להתמודד עם רכבת ההרים המקומית, וזהו מצב מאתגר ועתיר סיכונים".

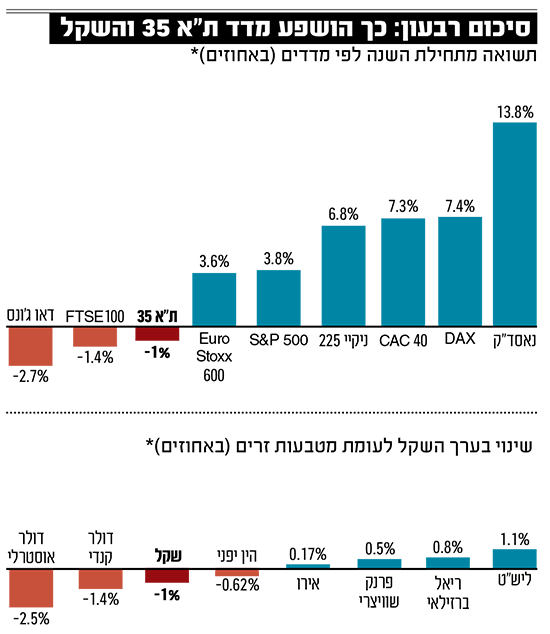

מתחילת השנה: ביצועי חסר לבורסה ולשקל

עם זאת, כשמסתכלים על המדדים בבורסה מתחילת השנה ועד היום, לא רואים שינוי דרמטי: מדד ת"א 35 רשם מתחילת השנה תשואה שלילית של 1% (נכון ליום שני בשעות הצהריים). במקביל, מדד S&P האמריקאי עלה בכ־3.5% - כלומר, הפער לא דרמטי.

גיל דותן, מנהל מחלקת פרמיום באי.בי.אי, מציין כי ההסבר לכך נעוץ בתמהיל המדדים. "נשים רגע בצד את נושא המהפכה המשפטית או הרפורמה, ונראה שהפערים נובעים מעבר לכך מהתמהיל של שוק המניות המקומי לעומת S&P", הוא אומר. "ב־S&P - כ־30% זה מניות טכנולוגיה, סקטור שעשה ביצועים טובים מתחילת השנה. מדד נאסד"ק עלה ב־13%, ומה שמשך כלפי מעלה את מדד S&P זה הטכנולוגיה. בנטרול הטכנולוגיה, מדד S&P היה רושם תשואה של אפס בתקופה זו".

לדבריו, "פה בארץ אנחנו 'אומת הסטארט־אפ', אבל בבורסה המקומית אין הרבה חברות טכנולוגיה גדולות שנמצאות במדדים המובילים, ולכן זו אחת הסיבות לכך שהמדד פה לא עלה כמו ה־S&P.

"דבר נוסף בהקשר של התמהיל הוא המרכיב של חברות פיננסים - בנקים למשל, מהווים רכיב הרבה יותר גדול בת"א מאשר ב־S&P. הבנקים פה מתחילת השנה היו מאוד יציבים, ועלו קצת יותר מ־3% לעומת ירידות של 10% בבנקים בארה"ב. במקביל, יש גם את חברות הנדל"ן שגם הן מהוות מרכיב גדול יותר פה מאשר שם, ושלא 'התנהגו' טוב מתחילת השנה".

מעבר לתמהיל, מציין דותן כי "ב־2021־2022, הבורסה המקומית הייתה אחת הטובות בעולם, גם במצטבר וגם בכל שנה בנפרד. בפועל, נכון שמתחילת 2023, הבורסה בארץ בפיגור מול בורסות אחרות בעולם, אבל במבחן התוצאה, לכל נושא המהפכה המשפטית לא היה משקל מהותי או השפעה גדולה מתחילת השנה. בפועל, נכון שהבורסה פה בפיגור מול אחרות בעולם, אבל הפערים לא גבוהים והם מוסברים בתמהיל ובביצועים העודפים ב־2021־2022, ולאו דווקא בחקיקה.

"הציבור בחלק ניכר מהמקרים 'הצביע ברגליים' וקיבל החלטה לצאת משוק ההון, בין היתר בשל האלטרנטיבה שנוצרה, של ריביות בפיקדונות, וגם הזדמנויות בבורסה המקומית באג"ח שהתשואה בהן יחסית מאוד גבוהה, בדירוגים גבוהים, בלי הרפתקאות וסיכונים גבוהים מדי. מדובר באג"ח של חברות בסקטורים כמו בנקים, ביטוח ותקשורת, או חברות נדל"ן מניב גדולות עם תזרים חזק".

איך אתה מסביר את זה שלמרות הפדיונות האלה, ההשפעה על השוק לא הייתה מהותית?

"כאמור, יש פערים, אבל לא מהותיים. אחד ההסברים זה שהשוק בעיקרו נשלט על ידי גופים מוסדיים ולא על ידי הציבור (דרך קרנות הנאמנות), ששם השינויים והתנודות החריפות. עדיין הגופים המוסדיים, קרנות הפנסיה, הגמל וההשתלמות, מזרימים כספים גם לבורסה המקומית. נוסף על כך, בניגוד לבורסות אחרות בעולם, שיעור המשקיעים הזרים פה נמוך. זה לא אומר שלעולם חוסן, אבל בנקודה הזאת, הירידות יחסית מתונות".

אולם לדבריו, "אם החקיקה תימשך, אז בוודאי עלולה להיות השפעה שלילית. בנקודת הזמן הנוכחית, ההשפעה על שוק ההון לא גדולה. וזה, כאשר מה שאנחנו רואים זה פדיונות מאוד מהותיים ודרמטיים בקרנות הנאמנות".

השפעה גם בתחום המט"ח

השפעה מהותית הורגשה גם בתחום המט"ח. כפי שנוכחנו לראות ביתר שאת בימים האחרונים, קידום החקיקה מכביד על המטבע הקומי, אך מנגד כשהופיעה ציפייה לפשרה או לעצירת החקיקה, התחזק השקל בחדות. במבט כולל, השקל, שהיה אחד המטבעות החזקים בעולם בעשור האחרון, נחלש מתחילת השנה באחוז אחד ומציג ביצועי חסר בהשוואה למרבית המטבעות המובילים. זאת, לאחר שהציפייה לעצירת החקיקה הובילה להתחזקות משמעותית של השקל מול הדולר. אם היינו מסתכלים בסוף השבוע שעבר התמונה הייתה קודרת אף יותר.

"השקל נחלש מתחילת השנה מול הדולר ומול מטבעות אחרים, אומר דותן מאי.בי.אי, ומוסיף כי "אם היו אומרים בתחילת השנה שהרפורמה תתקדם, ותוך שלושה חודשים כולם יהיו ברחובות, והדולר יתחזק רק בכ-2%? זו לא דרמה".

החשש: המשך החקיקה ישפיע לשלילה

פריימן מפריקו מעריך כי קידום הליך החקיקה באופן חד־צדדי וללא הסכמות רחבות יביא לשבירת שיאים שליליים חדשים עבור השקל. רק בשבוע שעבר, חצה שער הדולר את רף ה־3.71 שקלים - שבו לא היה מאז ינואר 2019. "על רקע פיטורי שר הביטחון, ההפגנות הספונטניות ברחבי הארץ, הדולר זינק אל רמת 3.66 שקלים. ההערכה כי המשך תהליך החקיקה עשוי להקפיץ את השקל ל־3.72 שקלים. הדולר עשוי להמשיך לעבר רמת 3.8 שקלים ויותר. מנגד, עצירת תהליך החקיקה יתרום לרגיעה בשוק המט"ח ולייסוף מחודש אל עבר רמת 3.55 שקלים".

פריימן מוסיף כי המשך התייצבות הדולר ברמות הגבוהות, בתקופה של סוף חודש קלנדרי, תתרום לעלייה במחירי הדלקים ולפיחות מתגלגל לעבר שוק המזון ומוצרי הצריכה. עליות המחירים והאינפלציה הגבוהה, תורמים להערכה כי בשבוע הבא בנק ישראל יעלה את ריבית השקל ב־0.5% וכי עליות המחירים יתמכו בהעלאות ריבית בהמשך".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.