נתוני הלשכה המרכזית לסטטיסטיקה שהתפרסמו ביום שישי מלמדים כי האינפלציה ב־12 החודשים האחרונים ירדה לרמה של 5% בקצב שנתי. לכאורה, הנתון הינו חיובי ואף שר האוצר בצלאל סמוטריץ' הצהיר כי נתוני האינפלציה בירידה וכי "ניתן לראות את האור בקצה המנהרה".

● קופת האוצר חזרה לגירעון במרץ. הסיבה: הקיפאון בשוק הנדל"ן

● האם הורדת אופק הדירוג תשפיע על הכיס שלנו ומה יעשה השקל? כל מה שכדאי לדעת על החלטה של מודי'ס

● סמוטריץ': "גם אם תהיה פגיעה בהייטק בגלל הרפורמה, זה לא יורגש בהכנסות"

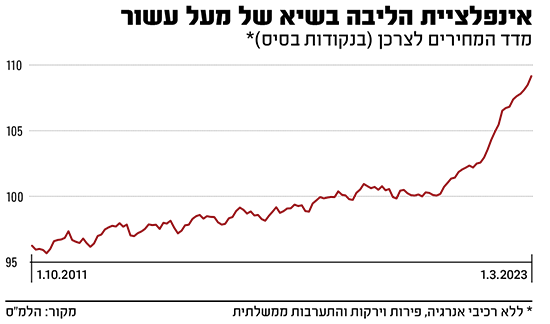

אלא שצלילה לעומק הנתונים עצמם מראה שיש עוד דרך ארוכה מאוד עד להתמתנות האינפלציה, בוודאי כשמדובר באינפלציית הליבה, המוציאה מהחישוב את מחירי האנרגיה ואת מחירי הפירות והירקות בעלי התנודתיות הגבוהה. למעשה, אינפלציית הליבה של ישראל עלתה במרץ בחזרה לרמתה הגבוהה ביותר במחזור הנוכחי, וכעת עומדת 5.2% בראייה שנתית. ממה היא מורכבת, מהן הסיבות לעלייתה ומדוע חלק מהאנליסטים שומרים על אופטימיות?

מהי אינפלציית הליבה ואיך מחשבים אותה?

אינפלציית הליבה בישראל אינה נמדדת בדומה לנתוני האינפלציה "הרגילה", אלא היא מחושבת על ידי הכלכלנים בשוק מנתונים אותם מספקת הלשכה המרכזית לסטיסטטיקה. המדד המפורסם כל חודש סוקר בין היתר את עליית מחירי הדיור, ריהוט, מזון בריאות, תחבורה ועוד, ומנתונים אלו - להוציא את מחירי האנרגיה, הפירות והירקות והתערבות ממשלתית - מורכבת אינפלציית הליבה.

נציין כי בארה"ב, לעומת זאת, הלשכה המרכזית לסטטיסטיקה המקומית, מפרסמת מדד ייחודי הבודק את האינפלציה, ללא נתוני אנרגיה ומוצרי מזון.

אז למה ליבת האינפלציה חשובה לנו? מכיוון שהיא מסירה את האלמנטים התנודתיים ביותר במדד המחירים לצרכן ומציגים לנו את השערים של האינפלציה שהכי רלוונטים לצרכן הפרטי. המחירים של מוצרי הליבה נשארים עקביים לאורך זמן ונשארים "דביקים" - כאלו שקשה יותר להילחם בהם - אפילו כשהריבית במשק עולה.

התוצאה היא שגם אם המדד כביכול מצביע על התמתנות בקצב האינפלציה, קצב עליית המחירים בתחומים כמו חינוך, בריאות, דיור ותחבורה לא בהכרח. לכן, בחינה של תנודות המוצרים הללו הינה קריטית וצריך לבחון אותם בפני עצמם וללא התנודתיות החזקה הקיימת במחירי המזון והאנרגיה, שכידוע יכולים להיות חיצוניים למשק הישראלי, והתערבות של הבנק לא תמיד רלוונטית לשינוי המחיר שלה.

החברות ניצלו את שינוי סדר היום

אז מדוע נרשמה עלייה באינפלציית הליבה? בין היתר, בחודש מרץ היקף הרכישות באשראי עלה בחדות, במקביל לעליית המחירים מתחילת השנה. כך למשל, מחיר דגים טריים עלה ב־3.4% בהשוואה לשנה שעברה, בשר בקר ב־6.9%, ואף במצות שהתייקרו ביותר מ־20% לעומת התקופה המקבילה אשתקד.

לדברי מודי שפריר, אסטרטג ראשי בבנק הפועלים, עליית מחירי המזון נובעת בגלל העלייה בתשומות הייצור של אותם המוצרים. "אנו רואים כעת שמחירי המזון עולים לאחר שהרשתות ספגו את העליות בתשומות הייצור, כאשר עין הציבור הייתה עליהם, וחלו מחאות נגד עליות המחירים", הוא אומר.

שפריר מסביר שכעת, כאשר עין הציבור ממוקדת בנושאים אחרים במקביל לתקופת החגים בה באופן מסורתי המחירים עולים, החברות מגלגלות את העלאות הייצור על הצרכן.

הגורם המאזן: ירידת מחירי המכוניות

נקודה מעניינת נוספת שהתחבאה במדד, היא שלראשונה מאז מאי 2022, חל מהפך במחירי מכוניות משומשות בישראל. מחירי כלי הרכב המשומשים ירדו ב־1.1% בחודש מרץ ותרמו מעט לירידה במדד. במקביל, מחירי המכוניות החדשות לא עלו כלל בחודשים האחרונים.

הירידה במחירי כלי הרכב אינה ספציפית לישראל, וניתן לראות אותה גם בארה"ב, שם נתוני האינפלציה שפורסמו בשבוע שעבר הצביעו על ירידה נוספת במחירי הרכבים המשומשים. נראה כי יצרני המכוניות מנסים להדביק את פערי האספקה שנוצרו לפני שנתיים במהלך משבר הקורונה שפקד את העולם והתעצמו לאחר פריצת המלחמה באוקראינה בפברואר אשתקד, ולכן כעת מורידים את המחירים כעת.

עם זאת, חלה עלייה חדה לאחרונה במדד כל הרכב במכרזים, אשר מעיד כי המגמה של ירידות המחירים הזו עתידה להיבלם, לפחות בארה"ב בשלב זה.

"צופים שהאינפלציה תעמוד על קצב של 3%"

למרות הזינוק באינפלציית הליבה, יונתן כץ, אסטרטג ראשי בבית ההשקעות לידר שוקי הון, עדיין שומר על אופטימיות בגזרה זו. "אנו צופים כעת שהאינפלציה תעמוד על קצב של 3% שנה מהיום. מזה מספר חודשים שאנו סבורים שבהסתכלות של שנה קדימה מהיום, מרבית גורמי המאקרו תומכים בהתמתנות באינפלציה".

הסתכלות זו מסויגת כמובן. לדברי כץ, האינפלציה יכולה להשתנות בהתאם לשער החליפין של השקל, המהווה את "הנעלם הגדול" בתרחיש העתידי של האינפלציה בישראל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.