לא קורה הרבה ששתי ועדות מקבילות בכנסת דנות באותה שעה באותו נושא, בוודאי שלא בעת משבר ביטחוני או בריאותי. אירוע כזה התרחש ביום רביעי, כאשר ועדת הכלכלה ו-ועדת הכספים דנו ברווחי העתק של הבנקים, ועצם הדיון המקביל ממחיש עד כמה הביקורת הציבורית והפרלמנטרית בנושא חריפה, ועד כמה הבנקים רשמו הכנסות חריגות כתוצאה מעליית הריבית, אך לא חלקו את העלייה הזו עם לקוחותיהם.

● לראשונה מאז 2015: משרד האנרגיה העניק אישור למאגר גז חדש

● משקיעים ובכירים בחברות שהתמזגו לספאק הרוויחו מיליארדים לפני שהבועה התפוצצה

במוקד הדיון עמד דוח של מרכז המחקר והמידע של הכנסת, שממצאיו פורסמו לראשונה בגלובס. על פי הדוח, לקוחות חזקים קיבלו תנאים מפליגים בעבור הפיקדונות שהם הפקידו בבנקים, לעומת משקי הבית, שנהנו הרבה פחות מגלגול הריבית לפיקדונות. זאת בעת שההלוואות שלהם התייקרו במאות ובאלפי שקלים מדי חודש.

עד כמה הפערים הללו חדים? על פי הדוח, בפברואר 2023 הריבית הממוצעת על פיקדונות לזמן קצוב הייתה 3.4%. אולם הריבית על פיקדונות למשקי הבית הייתה הנמוכה ביותר, 2.65%, ואילו הריבית על פיקדונות של עסקים גדולים וגופים מוסדיים היא הגבוהה ביותר - 3.71% ו-3.89%, בהתאמה. כלומר, הריבית שקיבלו העסקים הגדולים הייתה גבוהה ב-40% מזו שקיבלו משקי הבית, וזו שקיבלו המוסדיים ב-47%.

הפערים בולטים גם אל מול לקוחות הבנקאות הפרטית - שהם לקוחות פרטיים בדיוק כמו משקי הבית, אך כאלה שיש בידיהם הון גדול. אלו קיבלו ריבית של 3.46%, פער של 30% ממשקי הבית "הרגילים".

"כל הסמכויות של הממונה על השולחן"

נדבך נוסף שלגביו ביקשה רשות התחרות מידע הוא שיעור גלגול עליות הריבית לפיקדונות. מהדוח של מרכז המחקר והמידע של הכנסת עולה, כי שיעור התמסורת (גלגול הריבית) בפיקדונות של משקי הבית בתקופה שבין מרץ 2022 לפברואר 2023 היה כ-60% בלבד. זאת בעוד שעסקים גדולים, שהחליטו לסגור פיקדונות לתקופה של מעל שנתיים, נהנו מתמסורת של 104%, כלומר הבנקים אף הציעו העלאת ריבית גבוה מזו של בנק ישראל.

הפערים בולטים בעיקר בפיקדונות קצרי-הטווח, עד שלושה חודשים, שם מוחזק רוב הכסף של הציבור בפיקדונות נושאי הריבית. במשקי הבית התמסורת עמדה על 66% בלבד, בעוד שאצל עסקים גדולים היא עמדה על 93% ובעסקים קטנים על 81%.

זמן קצר לאחר פרסום הנתונים בגלובס, נערך בוועדת הכספים דיון סוער סביב נושא גלגול הריבית לפיקדונות. במהלך הדיון התייחס נציג רשות התחרות, עו"ד אלעד מקדסי, לבדיקות שמבצעת הרשות, ואמר כי היא נמצאת בישורת האחרונה, כך שבתוך מספר שבועות יהיו נתונים, ועיבודם לכדי מסקנות ייארך בין חודש לשלושה חודשים.

● לא מאוחר לקפוץ על עגלת האג"ח: "תשואות של 5%-7% גם לארבע שנים קדימה" | בדיקת גלובס

"המטרה שלנו היא לנקוט צעדים, כל הסמכויות של הממונה על השולחן - המטרה שסביבת הריבית של לקוחות חזקים תגולגל גם ליתר הלקוחות - עסקים קטנים ולקוחות קטנים".

בין הצעדים שעליהם הוא מדבר נמצאת גם אפשרות של הכרזה על הבנקים כקבוצת ריכוז, לצד הטלת עיצומים על הבנקים. על פי חוק התחרות, התנאים להכרזה על קבוצת ריכוז הם שחברי הקבוצה מחזיקים יותר מ-50% מנתח השוק, שקיימת תחרות מועטה - או מתקיימים התנאים לתחרות מועטה - ושנקיטת צעדים להסדרת הפעילות עשויה למנוע פגיעה בציבור או בתחרות. משמעות הכרזה כזו היא יכולת להטיל חובות על הבנקים סביב הפעילות שלהם. הכרזה כזו אף תיתן בידי הציבור כלים לאכיפה אזרחית, שכיום כמעט אינם מצויים בידו.

יתרון על שחקנים אחרים בשוק האשראי

באותו זמן התקיים דיון בוועדת הכלכלה של הכנסת, שבו הוצגו הנתונים של מרכז המחקר והמידע. דיון זה התרכז בעיקר בכך שהפיקדונות, שהם כידוע מקורות ההון של הבנקים למתן אשראי, מעניקים יתרון משמעותי לבנקים על פני שחקנים אחרים בשוק האשראי.

נכון לסוף 2022 היוו הפיקדונות כ-87% ממקורות גיוס ההון של הבנקים. לעומתם, כ-86% ממקורות ההון של שתי חברות כרטיסי אשראי שנבדקו על ידי מרכז המחקר והמידע, מקס וישראכרט, הם אשראי מתאגידים בנקאיים, כלומר יקרים פי שניים.

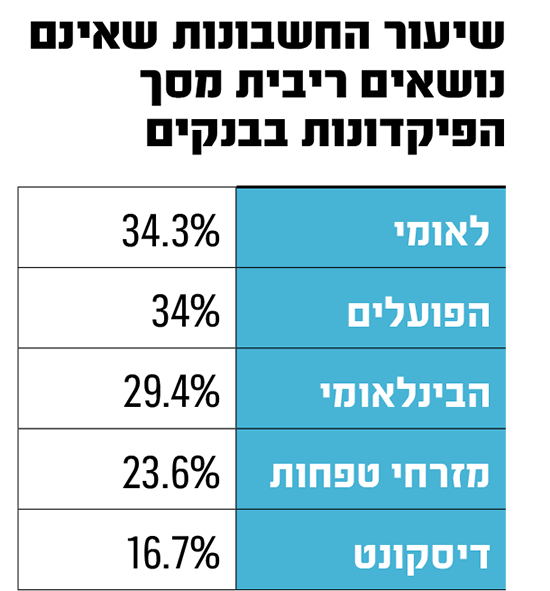

את עיקר המימון הזול רושמים הבנקים בגין חשבונות עו"ש, שאינם נושאי ריבית, בהם מוחזקים יותר מ-500 מיליארד שקל (היקף של כ-29% מסך פיקדונות הציבור). בשני הבנקים הגדולים, לאומי והפועלים, המשקל של חשבונות שאינם נושאים ריבית היה כ-34%, כפול מחלקם בבנק דיסקונט. אצל הבינלאומי מדובר ב-29.4% ובמזרחי טפחות 23.6%.

יו"ר הוועדה, דוד ביטן, קרא לאוצר ולבנק ישראל לטפל בנושא בהקדם. בנוסף פנה היו"ר ביטן לנציגי חברות כרטיסי האשראי ואמר כי גם הן צריכות להוריד ריביות ולבוא לקראת הציבור, ואם חברות האשראי לא יעשו גם הן צעדים לטובת הציבור, הן לא יוכלו לתת הלוואות בכלל, ולא יהיו קיימות. מנהלת הרגולציה של ישראכרט, אורית ארד כץ, אמרה כי כדי להוזיל עלויות צריך לאפשר לחברות לקבל פיקדונות מהציבור.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.