חברות הביטוח ובתי ההשקעות, שמנהלים יותר מ־2.2 טריליון שקל מכספי החוסכים בישראל באמצעות קרנות הפנסיה, קופות הגמל ומוצרי ביטוח, נאלצים להתמודד כבר יותר משנה עם תנאים של חוסר ודאות בשווקים. אך מתברר שלמרות הזעזועים שנלוו לניסיון הממשלה בישראל לקדם רפורמה במערכת המשפט, וחוסר הוודאות שעדיין מלווה את השווקים בשל האינפלציה והריבית הגבוהה, מוצרי החיסכון לטווח בינוני וארוך הציגו עליות נאות מתחילת השנה.

● בגיל 37, הבן של ג'ורג' סורוס ירש אימפריה ששווה מיליארדים והפתיע את העולם

● הכלכלה הישראלית במדרון, ואלו שלושת הצעדים שצריך כדי לספק לה ודאות

● הצצה לפורום המשקיעים שבו רף הכניסה הוא הון נזיל של 20 מיליון דולר

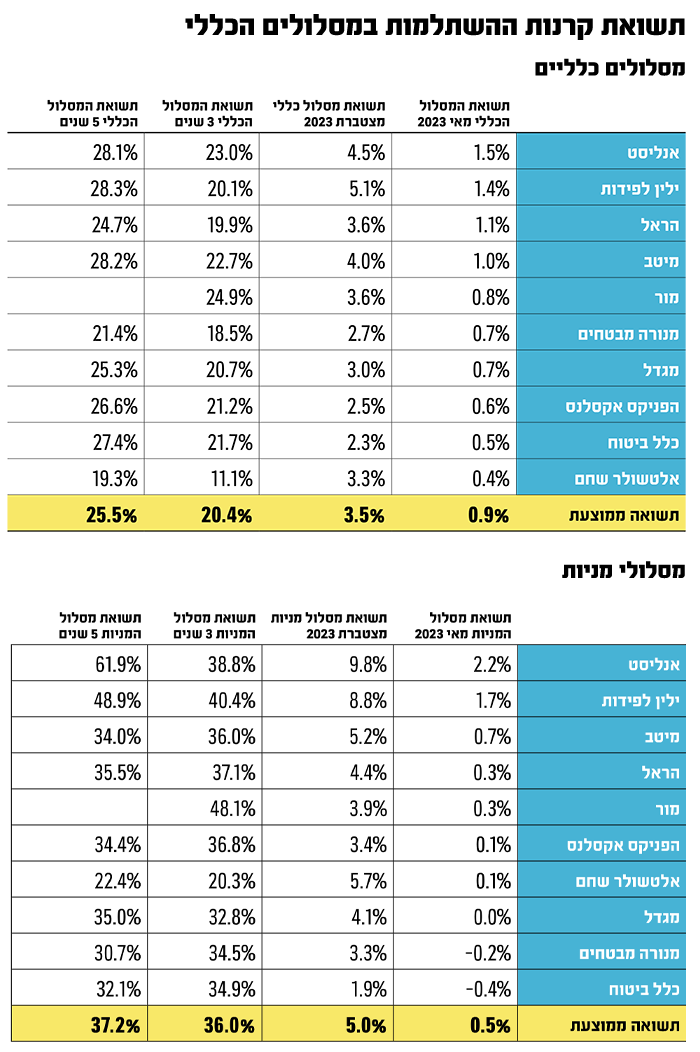

העליות החדות שרשמו מניות הטכנולוגיה בוול סטריט בחודש מאי, ולמעשה מתחילת השנה, יחד עם עליות שערים באג"ח הממשלתיות והקונצרניות בארץ, הביאו את קרנות הפנסיה וקרנות ההשתלמות לרשום חודש חיובי, עם ממוצע תשואה של כ־1% במסלולים הפנסיוניים לצעירים ובמסלולי ההשתלמות הכלליים. התשואה הממוצעת במסלולי המניות עמדה על 0.5% בלבד, בעיקר בשל ירידה במדדי הדגל בישראל, כשגם הדאו ג'ונס האמריקאי ירד בחודש שעבר ב־3.5%.

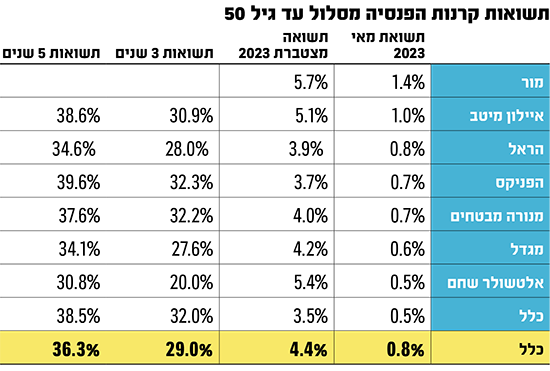

בקרנות הפנסיה, מי שרשמה את התשואה הגבוהה ביותר במאי היא הקרן הצעירה של מור, שסגרה בחודש שעבר שנה מכניסתה לשוק (כקרן ברירת מחדל). מור רשמה תשואה של 1.39% ובסך הכול מתחילת השנה התשואה המצטברת שלה עומדת על 5.7%, הגבוהה בענף.

בקרנות ההשתלמות, אנליסט וילין לפידות ממשיכות לפתוח פער על פני המתחרות מתחילת 2023, כשהן מסיימות את חודש מאי עם תשואה של 1.47% ו־1.42% בהתאמה במסלול הכללי. ילין לפידות מובילה בתשואה מתחילת השנה במסלול זה עם 5.1% - כ־1.5% מעל הממוצע הענפי. במסלול המנייתי, אנליסט היא מצטיינת החודש עם תשואה של יותר מ־2%, ומתחילת השנה זו כבר נושקת ל־10%, בעוד שהממוצע הענפי עומד על 5.3%.

"מי שצריך כסף עוד חצי שנה, שלא יהיה בשוק"

הסיבה להצטיינות של שתי הקרנות הללו היא הזינוק בבורסות. שני בתי ההשקעות לא מאמינים בחשיפה לשוק הלא סחיר, שבחודשים הראשונים של השנה נאלץ לבצע שיערוכים של נכסים בעיקר על רקע עליית הריבית.

נציין כי עד עתה גם חודש יוני נראה מאוד חיובי בשוקי ההון. מדד ת"א 125 עלה מתחילתו ב־5% ות"א 35 בכמעט 4%. בארה"ב מדד S&P 500 עלה ב־4.6% והנאסד"ק ב־5.3%.

בגופים המוסדיים מציינים שני שינויים משמעותיים שהם ביצעו על מנת להתמודד עם חוסר הוודאות. הראשון הוא הגדלת רכיב האג"ח בתיק, לאחר שאיגרות החוב נהנו בשנה האחרונה מתשואות שלא נראו כבר עשור וחצי, עקב עליית הריבית.

"כל מי שצריך את הכסף בחצי השנה הקרובה, לא צריך להיות בשוק ההון", אומר גיא מני, מנהל ההשקעות הראשי במיטב חיסכון ארוך טווח. "היום יש פיקדון או קרן כספית עם יתרונות נוספים. למי שמסתכל לטווח ארוך יותר, יש יתרון בריבית יותר גבוהה כי אפשר להשיג תשואות ללקוחות, גם הסולידיים, בצורה טובה ממה שהם היו רגילים ב־15 השנים האחרונות. לכן אחד השינויים העיקריים שעשינו הוא הגדלה משמעותית של רכיב האג"ח על חשבון המזומן, בשילוב בין ממשלתיות ואג"ח חברות בחו"ל ובישראל. ניתן להוסיף השקעות בעולם הלא סחיר, עם ביטחונות וברמת סיכון לא גבוהה. בהסתכלות קדימה כבר אפשר להיות במח"מ בינוני של 4-5 שנים באג"ח, וכשהריבית תתחיל לרדת גם יירשמו בהן רווחי הון (בשל מכירה בריבית פחותה, ר'ו')".

גם בבית ההשקעות פסגות שמו דגש על האפיק הסולידי, מתוך אמונה גדולה באג"ח החברות. "בקונצרניות כבר אפשר להשיג תשואה גבוהה כשהמרווחים נפתחו, לאור פרמיית הסיכון שעלתה עבור החברות, ועלויות המימון שלהן שהתייקרו", אומר דנאור ארז, מנהל מערך השקעות בפסגות קרנות נאמנות. "אם נבחן את המדד הקונצרני הכללי, ונשווה אותו לאג"ח ממשלתית במשך 20 שנה, נראה שהוא מנצח לאורך זמן ובפער ניכר, גם בתקופות שכללו משברים והחזרי חוב ענקיים כמו אלו של אי.די.בי, דלק נדל"ן, אפריקה ישראל ועוד. כל זאת עוד לפני 'בונד פיקינג', שמאפשר בעזרת בחירה מדוקדקת של אג"ח קונצרניות לתת תשואה עודפת למשקיעים".

דנאור ארז, מנהל מערך השקעות בפסגות קרנות נאמנות / צילום: רמי זרנגר

גם המגמה של הסטת כספים לחו"ל עוברת כחוט השני אצל הגופים המוסדיים. "מהלך כזה משפיע לחיוב על הביצועים בתקופה הזו", אומר ליאור גרינהויז, מנכ"ל מור ניהול תיקים. "גם באפיק הסולידי עשינו הסטה מסוימת, כי הריבית בארה"ב יותר גבוהה מזו שבישראל".

ליאור גרינהויז, מנכ''ל מור בית השקעות ניהול תיקים / צילום: יוסי צבקר

הפיחות בשקל מול הדולר בחודש מאי תרם בתורו להחזקות המט"חיות, וגם הן אחראיות לתשואה החיובית הממוצעת של הקופות.

תיק מניות טכנולוגיה ומוטות צמיחה

באשר לחסכונות ארוכי הטווח, גיל דותן, מנהל מחלקת השקעות פרימיום באי.בי.אי ניהול תיקים, מסביר כי ככל שטווח ההשקעה ארוך יותר, מבט היסטורי מגלה שהרכיב המנייתי מציג תשואה גבוהה יותר מרכיב האג"ח או מחיסכון חסר סיכון, כמו פיקדון כזה או אחר. זאת, לדבריו, מכיוון שחברות ממשיכות לייצר כספים, חלקן מחלקות דיבידנד, או שחברות פחות טובות נרכשות על ידי החברות החזקות, ולכן הצפי קדימה הוא ששוק המניות גם יניב תשואה גבוהה יותר בעתיד.

"צריך להבין שקיימת תנודתיות יותר חריפה בשוק המניות שלא מתאימה לכל אחד, אך בוודאי שיש מקום לשלב מרכיב מנייתי בתיק, עם חשיפה לסקטור הטכנולוגיה", מוסיף דותן. "זה המנוע שמושך חלק ניכר מהשוק קדימה. בין שבהובלת ה־AI, הבינה המלאכותית, או לא, אבל ברור שהטכנולוגיה בכלל היא הקטר המשמעותי לצמיחה גם של הכלכלות הגדולות, והיא לא תיעצר".

גם במיטב מאמינים כי השילוב של מניות חברות ה־AI יחד עם מניות של חברות צמיחה הכרחי בתיק. "בשנים הקרובות נהיה הרבה יותר גדולים ברכיב האג"ח על חשבון המזומן כדי לנצל את סביבת הריבית הגבוהה, אבל אנחנו משלבים אותו עם תיק מניות שיותר מוטה צמיחה, ומוכנים לשנות אותו ככל שמניות הצמיחה ימשיכו בעליות. ככל שזה יקרה צריך לחזור ולאזן את התיק, כמו שלא מחקנו את המניות האלה כשהן ירדו", אומר מני.

כפי שנכתב בגלובס בשבוע שעבר, אחד המסלולים הצומחים בפנסיה הוא זה שעוקב אחר מדדים. במיטב יצרו לדוגמה מסלול פסיבי המתמחה במניות הטכנולוגיה, וזה הציג בחמשת החודשים הראשונים של השנה תשואה של כמעט 30%. "בשל הירידה החדה בנאסד"ק אשתקד זיהינו שיש הזדמנות לייצר קופות עם חשיפה לסקטור הטכנולוגיה, כי הערכנו שתגיע התאוששות במניות", מסביר מני. "אלה קופות המתמקדות אך ורק במדדי הנאסד"ק, ומי שהצטרף אליהן בהחלט רשם תשואה יפה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.