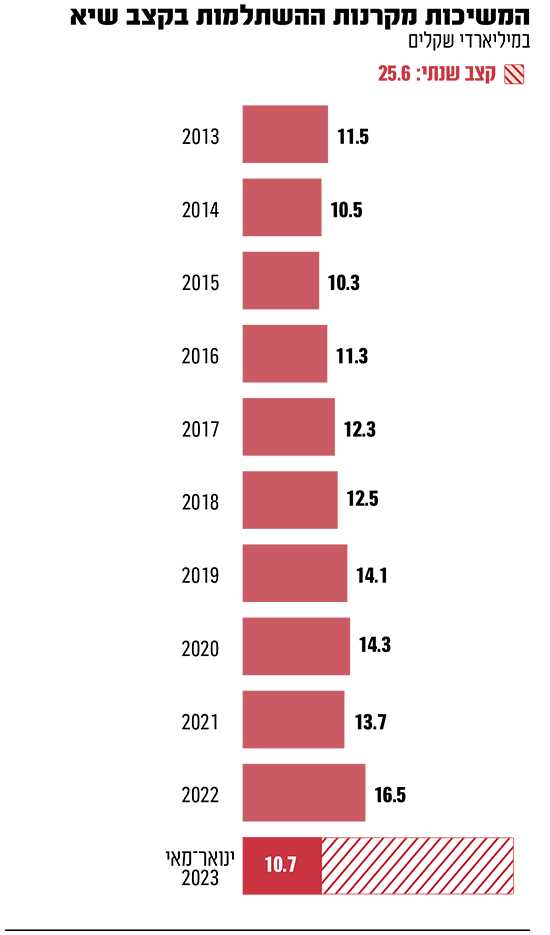

קרנות ההשתלמות הפכו בשנים האחרונות לאפיק חיסכון פופולרי, בין השאר בשל הטבות המס הגלומות בו. אולם העלייה ביוקר המחיה כתוצאה מהאינפלציה הגבוהה, יחד עם הזינוק בריביות שייקר במאות שקלים את החזרי ההלוואות החודשיים, שינו את התמונה. הצורך של משקי הבית בהון זמין ונזיל, בין אם לצריכה השוטפת ובין אם לסגירת חובות יקרים, הביאו למשיכה של 10.7 מיליארד שקל מקרנות ההשתלמות בחמשת החודשים הראשונים של השנה.

● לאן נעלם המיתון שכלכלנים דיברו עליו והאם האיום חלף?

● ה"פטנט" של הבנקים שהופך את העלאות הריבית לכואבות יותר בישראל | ניתוח

מדובר בסכום ששווה ל־65% מהנתון המקביל בכל שנת 2022, וב־78% מהמשיכות ב־2021. למעשה, אם המשיכות יתקדמו באותו הקצב, עד סוף השנה נגיע לשיא עם קרוב ל־26 מיליארד שקל. מדובר בסכום לא מבוטל מהנתח המושקע בקרנות ההשתלמות, הכוללות היום כספים בהיקף של 318 מיליארד שקל.

כבר בחודש מרץ הצבענו בגלובס על הריצה לפדיונות מהקרנות הללו, כאשר בחודשיים הראשונים של השנה נמשכו מהמסלולים הכלליים של קרנות ההשתלמות הגדולות בחברות הביטוח ובבתי ההשקעות 2.3 מיליארד שקל. מדובר היה אז בעלייה של 82% לעומת סך של כ־1.27 מיליארד שקל שנמשכו בחודשיים הראשונים של שנת 2022. מאז, עלתה ריבית בנק ישראל פעמיים נוספות, לרמה של 4.75%, והחוסכים בקרנות הפנסיה האיצו את קצב המשיכות מקרנות ההשתלמות.

"רוצים לחסל את ההלוואות היקרות"

בענף החיסכון מסבירים כי יוקר המחיה והתייקרות ההלוואות הם הסיבה העיקרית לגידול בקצב המשיכות. להערכתם, מדובר בתופעה שונה מזו שראינו בתחילת השנה, אז האצבע המאשימה על משיכות הכספים מקרנות ההשתלמות והסטתם לאפיקי השקעה בחו"ל או לקרנות הכספיות, הופנתה לחוסר הוודאות הכלכלי שהביאה עמה החקיקה המשפטית. זאת, לאחר שהמהפכה דרדרה את הבורסה בתל אביב לביצועי חסר בהשוואה למתרחש בשוקי ההון בעולם - פערים שטרם נסגרו (למרות חודש חיובי, מדד ת"א 125 הציג מתחילת השנה תשואה שלילית, בעוד S&P 500 רשם תשואה של 13.4%).

מתלבטים אם לסגור את ההלוואה או לחסוך לטווח ארוך? יש אפשרות שלישית

קרנות ההשתלמות הן מוצר לחיסכון לטווח בינוני ויש להן גם יתרונות מיסוי אם שומרים אותן סגורות עד ליציאה לפנסיה

"אני תמיד בעד להשאיר את קרנות ההשתלמות ולא לפדות אותן כי אפשר לשחק עם הכספים מבחינת מיסוי ולהגדיל את הקצבה הפטורה ממס החל מגיל 67", מסביר לידור לבקוביץ מלשכת סוכני הביטוח.

מה עושה מי שבכל זאת צריך את הכסף?

לדברי נועם רוקח, סמנכ"ל ההשקעות של אנליסט, הציבור לא צפוי להמשיך ולפדות את הקרנות בעתיד מתוך הבנה שמדובר בנכס פטור ממס שיכול להוות שכבה נוספת לחיסכון לטווח ארוך, בעיקר עבור מי שמחזיק בשיעור גבוה של כספים נזילים. "מי שמחזיק בהלוואה בריבית משתנה צריך לזכור שריבית בנק ישראל לא נמצאת היום בשיווי המשקל שלה - היא גבוהה, אבל היא תחזור לרדת ואז גם הריבית על ההלוואות תרד".

נדב טסלר, סמנכ"ל מקצועי בקוואליטי שירותים פיננסים ובעל הבלוג פנסיוני "להבין את הפנסיה", מציע לאותם משקי בית שרוצים למשוך כספים, אפשרות נוספת: משיכה לשיעורין מקרן השתלמות, כלומר במקום למשוך את כל הקרן, לקבל סכום חודשי. "נניח שההחזר על המשכנתה עלה, אפשר לבצע משיכה חודשית מקרן ההשתלמות ובזמן הזה יתרת הקרן ממשיכה לצבור תשואה. אפשרות נוספת שרלוונטית לעובדים עם שכר מעבר לתקרה הפטורה ממס, שעומדת על 15,712 שקל, היא למשוך קודם כל את החלק החייב במס, כלומר מעל לתקרה, ואת החלק הפטור ממס להשאיר בקרן ולצבור רווחים בגינו", אומר טסלר.

כאן נשאלת השאלה אם למי שמחזיק במקביל לקרן ההשתלמות גם מוצר חיסכון או השקעה אחרים, דוגמת קופת גמל להשקעה, עדיף למשוך מהמוצרים האחרים קודם. "גם לקופת גמל להשקעה יש יתרונות משלה. אמנם כשמושכים את הכסף ממנה משלמים מס רווחי הון, אבל אם עושים זאת אחרי שמגיעים לגיל 60, אפשר להמיר את הכסף שנצבר לקצבה והקצבה הזו פטורה ממס". ובכל זאת, טסלר מדגיש כי, "קשה להגיד מאיזה מוצר למשוך קודם, כי התשובה משתנה מאדם לאדם כך שאי אפשר להגיד חד משמעית למשוך ממוצר כזה או אחר".

"העלייה במשיכות נובעת מעליית הריבית על המשכנתאות", מסביר נועם רוקח, סמנכ"ל ההשקעות של אנליסט. "ההוצאה למשפחה גדלה, כך שאנשים משלימים את הצורך השוטף דרך משיכה מסוימת משוק ההשתלמות. בנוסף, במבט היסטורי רואים שלאחר שנה שלילית בתשואות כמו שהיה ב־2022 בד"כ יש עלייה במשיכות, וזה קורה גם עכשיו, למרות ש־2023 נראית עד עתה חיובית. בינתיים התשואות בשוק האג"ח והזינוק במניות הטכנולוגיה גרמו לתשואות בקרנות להיראות טוב, אז יכול להיות שמי שנלחץ, מיהר קצת לפדות את הקרנות".

גם לידור לבקוביץ, יו"ר הוועדה לפיננסים בלשכת סוכני הביטוח, אומר כי הישראלים רוצים, ודי בצדק, לסגור הלוואות יקרות, לדוגמה הלוואות צמודות מדד שהתייקרו בשל האינפלציה, או הלוואות בריבית משתנה (פריים). "אנשים לקחו הלוואות על חשבון מוצרים פנסיוניים, דוגמת קופת גמל להשקעה או קרן ההשתלמות עצמה, וברגע שהם פודים את הקרן או הקופה הם סוגרים את ההלוואה (באותו מוצר ממנו נלקחה ההלוואה)".

החוסכים גם מרוויחים מעליית הריבית

מהצד השני, עליית הריבית שיחקה גם לטובת החוסכים והמשקיעים. זאת, מאחר שהיא אילצה למשל ממשלות וגם חברות הזקוקות להון לגייס אותו במחיר גבוה יותר, מה שהגדיל את התשואות על אגרות החוב. "זה שהריבית במשק יקרה זה נכון, אבל היא גם משתקפת בשוק האג"ח", אומר רוקח, "וצריך לזכור שקרנות ההשתלמות מושקעות באג"ח שגם שם הריבית עלתה, אך מהצד של הקונה והמשקיע".

כלומר, במבחן הסיכון מול התשואה החזויה באותם אפיקי חיסכון, לא בטוח שנכון לפדות את הכספים בעת הזו, גם למי שמבוהל מהטלטלות והאי־ודאות בבורסה. מבט על הממוצע של תעשיית קרנות ההשתלמות כולה מגלה כי 21% ממנה מושקע באג"ח ממשלתיות וכמעט 14% מושקעים באג"ח קונצרניות סחירות או בתעודות סל אג"חיות, סקטורים שאחראים לתשואה החיובית שהושגה מתחילת השנה ועומדת על 3.5% במסלולי ההשתלמות הכלליים בחודשים ינואר עד מאי.

לא בהכרח צעד משולל היגיון

גל הפדיונות אינו משדר בהכרח פאניקה או התנהלות פיננסית שגויה של הציבור הרחב, אלא לא פעם בדיוק להפך. כש־75% מהמשכנתאות, למשל, צמודות לאינפלציה (כ־5% שנתי) או לריבית הפריים (6.25%), וכשהבנקים וגופי מימון אחרים מציעים לנו אינספור הלוואות "לכל מטרה" בריביות דו־ספרתיות, יש הגיון לא מבוטל בשימוש בחסכונות כדי לסגור או שלא להזדקק לחובות יקרים. ודאי כשמדובר בפדיון מקרן השתלמות, שמראש נחשבת לאפיק המיועד לחיסכון לטווח בינוני, שזוכה להטבות מיסוי כבר אחרי 6 שנים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.