ביום חמישי האחרון צפו על פני השטח חילוקי דעות שנדיר לראות אותם מקבלים חשיפה תקשורתית בין שני רגולטורים. רשות התחרות הודיעה כי פתחה בהליך היוועצות מול נגיד בנק ישראל והמפקח על הבנקים, המהווה צעד ראשון לקראת הכרזה על הבנקים כקבוצת ריכוז. פרסום ההודעה זמן קצר מאוד לאחר הפגישה וללא קשר לנאמר בה, כלל גם שורת צעדים בהם מתכוונת רשות התחרות לנקוט כחלק מההכרזה על קבוצת ריכוז חדשה, הפתיע את בנק ישראל וגרם לו להתנער מההודעה שהיו שראו בה צעד משותף לשני הרגולטורים.

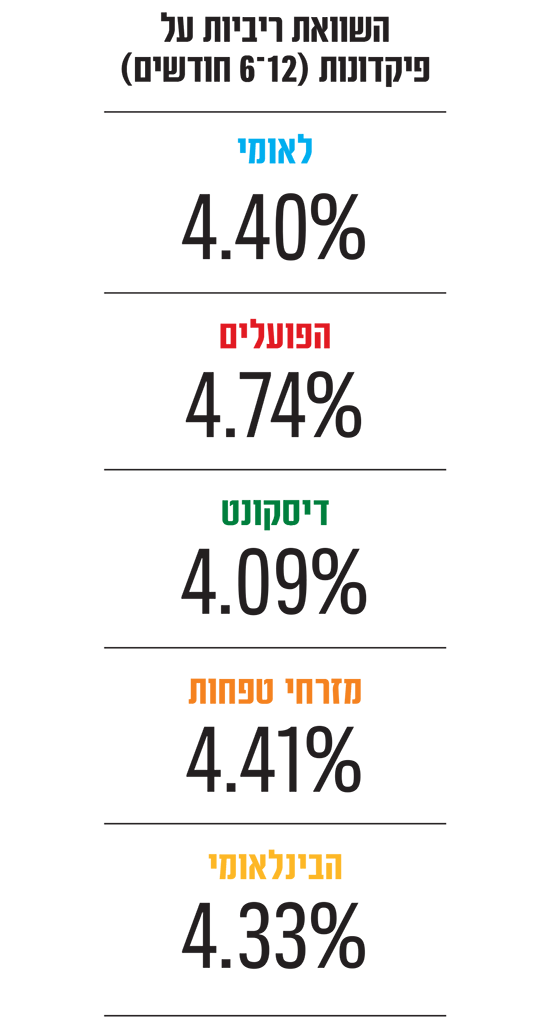

● לאומי ומזרחי טפחות מתקוטטים, האם הפועלים נשאר מאחור? מאחורי ההטבות של הבנקים

● הסיכון במימון החוץ־בנקאי גובר: עלייה בקשיי הלווים ובהיקף החובות הבעייתיים

מה שהרתיע את הבנק המרכזי במיוחד היה הדלפה של פרטים מתוך הדיון ובנוסף העלאת טענות שלא גובו בנתונים, השוואות בינלאומיות או דאטה - פרמטרים שבבנק ישראל אוהבים לבסס עליהם את ההחלטות. אולם לגלובס נודע כי בבנק המרכזי לא שוללים לחלוטין את הצעדים של הרשות. בבנק ישראל מצפים ממנה לבסס את הטענות כבדות המשקל באמצעות אנליזה ותימוכין, ולאחר מכן ישקלו שוב את הדברים, שבמהות שלהם תואמים את פירוק המוצרים אליה מכוונים בבנק ישראל, בין היתר באמצעות רפורמת הבנקאות הפתוחה.

חשוב לציין שרשות התחרות היא רשות עצמאית ולפחות מבחינה פורמלית היא אמנם מחויבת להתייעץ עם בנק ישראל בנושא, אך יכולה לפעול גם ללא הסכמתו. בפועל, יהיה קשה לראות אותה פועלת ללא שיתוף פעולה מצד הבנק המרכזי. נזכיר כי רק לפני שבוע הצליח הנגיד, פרופ' אמיר ירון, לסכל (לפחות באופן זמני) קידום הצעת חוק שנועדה להטיל חובה על הבנקים להעניק ריבית מינימלית על הפיקדונות.

עיקרי התוכנית של רשות התחרות

מעבר פיקדונות

מתן אפשרות להעביר את הפיקדון לבנק אחר ללא צורך בניוד החשבון כולו

שירותים אחרים

איסור להתנות בין ניהול פיקדון לשירותים אחרים, כגון החזקת עו"ש באותו הבנק

חברות תשלומים

חיוב לעבוד עם חברות תשלומים שאינן בנקאיות, ולהציע להן תנאי ריבית דומים לעסקים גדולים

מסלולי פיקדונות

הצגת מידע רלוונטי ללקוחות בפוש והשוואה בין מסלולי פיקדונות

ניהול פיקדון ללא תנאים מוקדמים

ההוראות אליהן מכוונים ברשות התחרות מתמקדות בכמה מגבלות שיוטלו על הבנקים. המגבלה ראשונה היא להפוך את עולם הפיקדונות לעולם פריק, כלומר כזה שיאפשר ללקוח להשאיר את החשבון שלו בבנק הקיים, ובמקביל לפתוח פיקדון בכל בנק שיבחר - ככל הנראה זה שיציע לו את התנאים הטובים ביותר. כחלק מההוראה הזו, יחויב הבנק ממנו מועבר הפיקדון לשתף פעולה עם הגוף הקולט של הכספים בכל רגע נתון. כלומר, לא מדובר בשבירת חוזה הפיקדון מול הבנק הקיים לפני מועד היציאה, אלא כאשר זה מגיע, יחויב הבנק הקיים להעביר את הפיקדון לכל יעד עמו התקשר הלקוח.

בהמשך לכך, ברשות התחרות רוצים לאסור על קשירה בין הפיקדון לשירותים בנקאים אחרים - לבנקים יהיה אסור למשל להתנות ניהול פיקדון או תנאים מסוימים הקשורים לפיקדון בצורך להחזיק חשבון עו"ש באותו הבנק. בדרך זו, הבנקים יחויבו להציע על הפיקדון תנאים דומים בין אם מדובר בלקוח שלהם או בלקוח של בנק אחר. כלומר, אסור יהיה להם להוסיף מה שנקרא "אותיות קטנות" כמו נטילת משכנתה או הוצאה מינימלית בכרטיס אשראי בנקאי, כפי שעשו חלק מהבנקים בחבילות ההטבות שלהם, והוצגו השבוע באופן מרוכז בגלובס.

האיסור הזה הוא חלק מהרצון של רשות התחרות להכניס שחקנים נוספים למאבק על הלקוחות, מאחר שכיום קשה לגופים חוץ בנקאיים להתחרות בבנקים שקושרים את מוצר הפיקדון עם מוצרים אחרים.

על פניו מדובר בצעדים צרכניים שיטיבו עם הציבור, שיוכל להפקיד כסף בבנק אחר, במאגד (חברת תשלומים) או בגוף חוץ בנקאי שמציע פתרון השקעתי אחר דוגמת קרן נאמנות כספית.

מן הצד השני של המשוואה, מדובר בחיוב שיוטל על הבנקים לקלוט פיקדונות בהיקפים גדולים, כלומר בהתערבות שלא נוגעת רק במחיר (גובה הריבית על הפיקדונות) שמציעים בבנקים ללקוחות בגין הפיקדון, אלא בנושא עם השלכות ישירות על האיתנות הפיננסית של הבנקים ועל היחסים שדורש הרגולטור האחראי, בנק ישראל, מהבנקים.

ישנו גם חשש כי מעבר חד של פיקדונות, כלומר ריבוי פיקדונות בבנק אחד - זה שיהיה האטרקטיבי ביותר, יגרום ללחץ גדול מדי על אותו הבנק. מכיוון שהפיקדונות (בין אם נושאים ריבית ובין שלא) הם אלו שמאפשרים לבנקים להעניק אשראי לציבור, המהלך של רשות התחרות עלול להביא דווקא לצמצום בהיקף האשראי שנותן הבנק. מצב כזה עשוי להביא ליציאת הבנק המסוים מהמשחק בתחום האשראי, מה שיביא לצמצום התחרות על ההלוואות, או לחילופין להציע הצעות טובות פחות בצד הפיקדונות.

הסדרת ההתנהלות מול חברות תשלומים

הוראה נוספת של הרשות נוגעת במה שמכנים ברשות "מאגדי פיקדונות". בחוק ההסדרים האחרון אישרו חברי הכנסת את חוק שירותי תשלום, המאפשר לחברות תשלומים שאינן בנקאיות, לדוגמה ארנק דיגיטלי או אפליקציית תשלום, לנהל אצלן כספים כמו בעו"ש, כך שהלקוח יוכל להפקיד אצלן את המשכורת, להעביר כספים או להנפיק כרטיס אשראי, ואותן חברות יוכלו להציע לו ריבית בחשבון המדובר.

הן אמנם לא יוכלו להציע פיקדונות כי הן לא בנקים, אך הן יוכלו להיות משווקים של פיקדונות בנקאיים, כלומר לתווך בין הבנקים ללקוחות. ברשות התחרות מבקשים לחייב את הבנקים לעבוד עם חברות התשלומים האלה ולהציע להן את תנאי הריבית שהם מציעים לעסקים גדולים וללקוחות בהיקף גדול, שכפי שהציגו ברשות בפני ועדת הכספים, הם הרבה יותר אטרקטיביים ממה שמוצע למשקי הבית ולעסקים קטנים.

כאשר התנאים יושוו, אותו גוף יוכל להציע את התנאים המועדפים למשקי הבית והוא ירוויח את מרווח הריבית ביחס לתנאים הפחות טובים שיכול היה הלקוח להשיג לבדו מהבנק, שברשות התחרות מאמינים שיהיה נמוך מהמרווח שגוזרים הבנקים כיום.

פריסה האפשרויות השונות בפני הלקוח

עוד מבקשים ברשות התחרות לחייב את הבנקים להציג מידע ללקוחות ב"פוש", רגע לפני שהם סוגרים פיקדון. ברשות מכוונים להודעה שתסביר לדוגמה כי הריבית שהלקוח מקבל על פיקדון היא 2%, בעוד שהריבית הממוצעת על פיקדונות דומים באותו בנק היא 4%, ותוך פירוט בשקלים של הפער בין ההצעה לממוצע.

כך, הלקוח יוכל להחליט אם הוא רוצה בכל זאת להפקיד את הכסף בבנק, להתמקח או לחפש חלופה אחרת.

החשש מהשלכות ארוכות טווח על הבנקים

יש מי שטוענים כי לצעדים רגולטוריים חדים עלולים להיות השלכות ארוכות טווח על הבנקים ועל התחרות בענף. כל זאת, לדבריהם, כשברקע שורה ארוכה של רפורמות מבניות משמעותיות שנעשו בשנים האחרונות ושטרם הבשילו. למעשה, רשות התחרות לא מחכה להבשלה של הרפורמות הללו - כמו מעבר בקליק, בנקאות פתוחה, הסדרת העיסוק בשירותי תשלום והכנסת פינטקים וגופים חוץ בנקאיים, מקומיים וזרים.

שר האוצר בצלאל סמוטריץ', שבעצמו מקדם חוקים נגד רווחיות הבנקים לדוגמה מס על רווחי יתר, התייחס לכך בדיון שנערך ביום שני בוועדת הכספים של הכנסת, ואמר כי כשנכנס לתפקידו היו לו עוד כמה רעיונות לרפורמות בקשר לבנקים. "אני לא רוצה להיות פופוליסט ולכן לא קידמתי אותן, כי יש כמה דברים שלוקחים זמן", אמר השר סמוטריץ'. "לצערי חתמתי לאחרונה על דחייה של שלושה חודשים בקידום הבנקאות הפתוחה, אבל הודעתי לבנק ישראל שלא תהיה יותר דחייה. אבל לו אני בנק, אני גורר רגליים, כי בנקאות פתוחה תעזור לאנשים לעבור יותר מהר וכתוצאה מזה תייצר תחרות". בהמשך דבריו, הוסיף סמוטריץ' כי הוא מקיים שיח עם "שני גופים בינלאומיים לכניסה למערכת הבנקאית בישראל".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.