בתחילת השבוע הודיעה חברת הנדל"ן המניב אלוני חץ על צפי למחיקת ענק של 560 מיליון שקל בדוחות הכספיים שלה לרבעון השני, בשל ירידה בערך נכסיה בארה"ב ובבריטניה. המחיקה הנוכחית מצטרפת להפחתות שווי קודמות שביצעה החברה שמוביל נתן חץ בשני הרבעונים האחרונים, כשבסך-הכול מדובר בהפרשות של כ-1.4 מיליארד שקל.

מה הוא שיעור היוון?

שיעור התשואה שבאמצעותו מהוונים סדרה של תשלומים עתידיים לערך נוכחי יחיד, שהוא שווי הנכס. ככל ששיעור ההיוון גבוה יותר, כך יורד שווי הנכס.

המחיקות שמבצעת אלוני חץ נובעות מהתאמות שליליות בשווי הנכסים שמחזיקות חברות בשליטתה מעבר לים, עקב עלייה בשיעורי ההיוון של תזרימי המזומנים החזויים מהנכסים שבידיהן, ככל הידוע בלחץ השמאים באותן מדינות.

● מעריכי השווי לא מרחמים על אלוני חץ: תפחית עוד 560 מיליון שקל משווי נכסיה

● "אנשים פחות משפצים היום. הקבלנים בקושי כלכלי גדול" | ראיון

הפעם מדובר בעלייה שנעה בין 0.25% ל-0.5% בשיעור ההיוון. היא מצטרפת להעלאות בגובה דומה גם ברבעונים קודמים. כל העלאה כזאת גורעת מאות מיליוני שקלים מערך נכסי החברה.

שיעור ההיוון הוא שיעור התשואה שבאמצעותו מהוונים סדרת תשלומים עתידיים לערך נוכחי יחיד, שהוא שווי הנכס. ככל ששיעור ההיוון גבוה יותר, כך יורד ערכם הנוכחי של התשלומים העתידיים, ובהתאם גם שווי הנכס.

על פי ההערכות, השמאים בארה"ב לוחצים כיום על חברות הנדל"ן המניב להעלות את שיעורי ההיוון בשל הזינוק החד בריבית בשנה האחרונה, שמכבידה הן על החברות והן על שוכרי הנכסים.

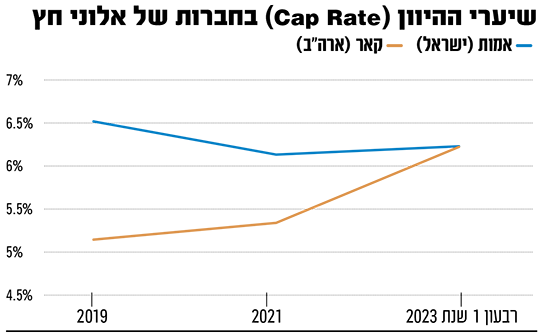

למרות שהעלייה בריבית היא גם מנת חלקו של השוק המקומי, מציינת אלוני חץ בדיווח שלה לבורסה כי הפחתות השווי אינן מיוחסים לנכסיה בישראל, הכוללים בעיקר שליטה בענקית הנדל"ן המניב אמות. נראה שסיבה מרכזית לכך היא פערי שיעור ההיוון בין המדינות. בעוד שבארה"ב שיעור ההיוון המקובל בנדל"ן מניב עלה מ-4%-5% בשנת 2021 לכ-6% כיום, בארץ הוא גבוה יותר היסטורית, ודווקא ירד באותה תקופה, והוא עומד כיום על 6%-7%.

מדוחות אלוני חץ לרבעון הראשון עולה כי בחברת הנדל"ן האמריקאית קאר שבה היא מחזיקה עמד שיעור ההיוון על 6.2% - עלייה דרמטית בתוך שנה מ-5.3%, בעוד ששיעור ההיוון באמות ירד באותה תקופה והגיע ל-6.2% כך שכעת שיעורי ההיוון "נפגשו".

עדות נוספת לשוני בין השווקים מספקים הדוחות הכספיים שפרסמה בשבוע שעבר קרן הריט סלע נדל"ן, המחזיקה במגוון נכסים מניבים בישראל (משרדים, מרכזי לוגיסטיקה, מבני מסחר ועוד).

מהדוחות עולה כי שיעור ההיוון (Cap Rate) בנכסי החברה ירד עם השנים מרמה של 7.8% בשנת 2015, לרמת שפל של 6.7% בשנת 2022. בתום המחצית הראשונה של 2023, אחרי שנה של העלאות ריבית גם בישראל, עלה מעט שיעור ההיוון לכיוון 6.8%.

בדוחות הכספיים של סלע נדל"ן בוצעו התאמות שווי חיוביות לנכסי הנדל"ן להשקעה של החברה בהיקף חיובי של 52.8 מיליון שקל במחצית הראשונה של השנה, לאחר שאת שנת 2022 כולה חתמה החברה עם עלייה של 171 מיליון שקל בשווי ההוגן של נכסיה. בסיכום המחצית הציגה קרן הריט בניהולם של שמואל סלבין (יו"ר) וגדי אליקם (מנכ"ל) רווח של 100 מיליון שקל במחצית, בדומה לזה שנרשם בתקופה המקבילה.

80% מהגידול בשווי הנכסים נובע משיערוך

בתחילת השנה פרסם בנק ישראל מחקר שערך לגבי שווי נכסי הנדל"ן המניב בישראל (בעיקר משרדים וקניונים), שבו בדק את שווי הנכסים שמחזיקות עשרות חברות ציבוריות, אשר הסתכם נכון לסוף שנת 2021 בכ-160 מיליארד שקל - שווי שיותר מהוכפל על פני תקופה של 12 שנה (מאז 2010). מהמחקר עלה כי הסיבה המרכזית לגידול בשווי (כ-80% ממנו) נבעה מאומדן השווי של הנכסים, ופחות מ-20% מתוספת השטחים להשכרה.

בעוד שהמחקר מצא כי נרשמה ירידה הדרגתית בתשואה מהשכרת הנכסים המניבים על פני התקופה, נהנו חברות הנדל"ן מזינוק שרשמו בשווי הנכסים בשלוש השנים האחרונות, ובדגש על שנת 2021, שהייתה "חריגה במיוחד".

למרות שלפי בנק ישראל שווי הנכסים המניבים מגלם ציפיות אופטימיות שלא נתמכות בפועל בתקבולי השכירות שלהם, עדיין במבחן שביצעו לא נמצאה עדות, לדבריהם, "להתנהגות בועתית בשווי הנדל"ן המניב".

בשורה התחתונה של המחקר ציינו בבנק ישראל כי בעקבות הזינוק החד בגובה הריבית במשק במהלך שנת 2022, הם צופים "ירידה בשווי הנכסים המניבים, וכפועל יוצא אנו צופים שתחול ירידה ברווחיות המדווחת של החברות ואף אפשרות לעלייה בשיעורי המינוף". ההערכה של בנק ישראל הייתה כי שיעור ההיוון הגלום של הנכסים המניבים צפוי היה לעלות לרמה של 7.6% בסוף השנה החולפת.

"שיעורי התפוסה בארה"ב נמוכים הרבה יותר"

אנליסט הנדל"ן של בית ההשקעות אי.בי.אי, זיו עין אלי, מציין בשיחה עם גלובס כי "הפער הנוכחי בשיערוכי הנדל"ן נובע מכמה סיבות. הסיבה הראשונה היא מצבו של שוק הנדל"ן המניב בארה"ב. שיעורי התפוסה שם נמוכים הרבה יותר מאשר בארץ. נוצר שם מצב שמודל התעסוקה ההיברידי (עבודה מהבית, ח' ש') תפס שם הרבה יותר מאשר כאן. כלומר הצורך בשטחי המשרדים בארה"ב פחת ביחס לזה שהיה עד לפני הקורונה".

מה עוד משפיע?

"דרך העבודה של השמאים. כשהם מבצעים הערכת שווי לנכס מניב שם, הם מחשבים את שיעור ההיוון לשטחים שבתפוסה, ובנוסף מציגים שיעור היוון לשטחים הפנויים. כך שברגע ששיעור השטחים הפנויים בנכס עולה, הם יזניקו את שיעורי ההיוון עוד יותר, ביחס לישראל, שבה לא מתייחסים בהערכות השווי לשטחים הפנויים.

"בנוסף לכך, בישראל שיעורי התפוסה, לפחות במרכז הארץ, עדיין מאוד גבוהים. אנחנו שומעים מדי פעם על מו"מ קשה יותר בין חברות הנכסים לשוכרים, אבל בסופו של דבר החוזים עדיין נחתמים. לפי שעה, אף אחת מחברות הנדל"ן המניב הגדולות לא הראתה ירידה בשיעורי התפוסה".

"לא נראה שיערוכים שליליים דרמטיים"

לדברי עין אלי, "בשורה התחתונה אנחנו בישראל במצב הרבה יותר טוב מארה"ב בכל הנוגע לנדל"ן המניב. גם בזכות שיעורי התפוסה בנכסים, ובנוסף בזכות אופי העבודה של הישראלים, שבסוף מגיעים למשרד. להערכתנו תהיה עלייה בשיעורי ההיוון בהמשך השנה, אבל זה לא יהיה בשיעור דרמטי. לא נראה שיערוכים שליליים בהיקף של מאות מיליונים שקלים לחברה".

גם עין אלי מדבר על מה שגורם אחר בשוק סיפר לגלובס בתחילת השבוע. מדובר במה שמכונה "Price Discovery", מצב שבו השמאים בארה"ב חוששים מתרחיש שלילי מאוד באופק. לדברי עין אלי, "בארה"ב יש המון נכסים שכנגדם לקחו החברות הלוואת נון-ריקורס (הנכס חוזר לבנק אם החברה לא עומדת בתשלום ההלוואה, ח' ש').

"אני מעריך שהחשש של מעריכי השווי הוא שיהיו שם הרבה חברות שיגיעו למצב של שיעורי תפוסה נמוכים, שלא מחזירים את ההלוואה. אז החברות יחזירו את הנכס לבנק, וזה ימכור אותם וייצר בכך אפקט שיוריד עוד יותר את המחירים".

בשורה התחתונה לדבריו, "אם משקללים את הגורמים האלה, מובן שבארץ אנחנו לא נמצאים במצב דומה לשוק האמריקאי. לכן לא נראה שנגיע לרמות האלה (של הפחתות חדות בשווי הנכסים, ח' ש') גם אם יהיו שיערוכים שליליים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.