שוק המניות בוול סטריט נחשב בדרך כלל ככזה שמספק את הדרמה בשוקי ההון, ולא אחת גם הקטר שמזיז את שאר הבורסות בעולם. אולם בשבוע שעבר, הצטרף אליו שוק החוב עם דרמה משל עצמו. הסיבה היא הפחתת הדירוג הדרמטית לאשראי של ארה"ב, שהובילה את המשקיעים לנסות להעריך מחדש את שוויין האמיתי של איגרות החוב של הממשל.

● יושב על הר אדיר של מזומנים: מה מסתתר בדוחות של וורן באפט?

● אל תפחדו להזדקן, ה-AI תניע את הצמיחה העולמית

● המניות קפצו בעשרות אחוזים מתחילת השנה: "הבועה שהתפוצצה" עושה סימנים של קאמבק

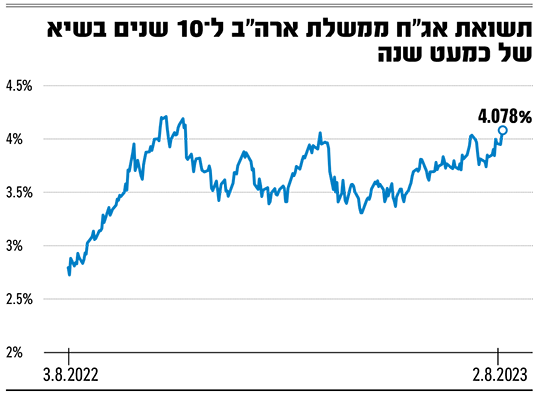

למחרת הודעת הדירוג, נפלו מחירי האג"ח ל־10 שנים של ממשלת ארה"ב, כשהתוצאה הנגזרת היא זינוק בתשואה לפדיון שלהן. זו זינקה לרמות שיא שבהן לא שהתה מאז אוקטובר האחרון - 4.2%, ובהמשך נחלשה לאזור 4.06%. באיגרות הממשל לטווח הקצר יותר כמעט לא נרשמה תזוזה, בניגוד לאירועי מאקרו אחרים בתקופה האחרונה, והתשואות נותרו בסביבות 5.4%־5.5%.

מומחים מנתחים את המשמעויות, מהן התחזיות כעת ומהו הקשר הישראלי?

1. מה צפוי לתשואות החוב של ממשלת ארה"ב?

אחד הבכירים בענף קרנות הגידור האמריקאיות, ביל אקמן, המנהל את קרן פרשינג סקוור, היה פסימי למדי השבוע. הוא צייץ באריכות בלילה שבין יום רביעי לחמישי והסביר עד כמה הוא צופה את המשך הפגיעה במחירי איגרות החוב ממשלת ארה"ב, בעיקר בזינוק עתידי בתשואות האג"ח לטווח הארוך.

המיליארד ביל אקמן, מבכירי ענף הגידור בארה''ב / צילום: Reuters, Kris Tripplaar

הסיבה לדבריו היא האינפלציה שמתכנסת לרמות גבוהות יותר לטווח ארוך. אם יעד האינפלציה שאליו כיוון הבנק הפדרלי דיבר על 2%, הרי שלהערכת אקמן, הנתונים האחרונים שמצביעים על קצב אינפלציה של 3% בארה"ב מלמדים על הכיוון החדש.

לדברי אקמן, "הופתעתי לראות עד כמה התשואות של האג"ח של ממשלת ארה"ב נותרו נמוכות, לאור השינויים המבניים שצפויים להוביל לרמות אינפלציה גבוהות יותר לטווח הארוך, לרבות דה־גלובליזציה, עלויות ביטחון גבוהות יותר, עלויות במחירי התובלה, תשלומי רווחה וכוח מיקוח עולה של העובדים".

אקמן לכן לא רק מעריך שמחירי האיגרות ארוכות הטווח יפלו, הוא גם מהמר על זה. הוא כתב כי "זאת הסיבה שפתחנו פוזיציית חסר (שורט) על האג"ח ל־30 שנה של ממשלת ארה"ב".

לפי הערכתו התשואה עשויה להמשיך ולטפס לכיוון של 5.5% בטווח הזמן הנראה לעין.

2. האם ארה"ב מתקרבת למשבר חוב?

דריה אוצ'ניק, מנהלת הנציגות הישראלית של חברת ניהול ההשקעות הגלובלית, נויברגר ברמן, המנהלת מעל ל־440 מיליארד דולר בנכסים בעולם, מגלה אופטימיות יחסית וסבורה שלא תהיה התפתחות כזאת.

לדברי אוצ'ניק, "על אף העובדה שאנחנו לא רואים את הורדת הדירוג כגורם משמעותי בהשפעתו על שוק איגרות החוב של ממשלת ארה"ב, יתרות המטבע של המדינה או שינוי במעמדה כמקלט בטוח, הודעת הדירוג מיקדה את השוק בבעיית החוב הגדל של ארה"ב.

"כצפוי לאחר ההודעה השוק ביצע תמחור מחדש של רמות הסיכון. עם זאת הורדת הדירוג לא משנה את הערכתנו לגבי הכלכלה האמריקאית".

מה הגורמים שכן אמורים להשפיע על אותו שוק? אוצ'ניק מעריכה שהסבירות לתרחיש פסימי נמוכה, ולכן כדאי להמשיך ליהנות מהתשואות הגבוהות שמעניקות איגרות חוב קונצרניות לאורך זמן.

לדבריה, "בוועדת ההשקעות האחרונה שלנו - מתוך סך של 440 מיליארד דולר בנכסים מנוהלים, כ־190 מיליארד דולר הם באג"ח - היינו מאוד שוריים לגבי עולמות של הכנסה בריבית גבוהה, כבר ממהלך שנת 2022.

"התזה הייתה שנכון לעכשיו, אנחנו צריכים להיות סבלניים. כלומר כשאתה רוכש איגרות חוב בדירוגים גבוהים, אתה תקבל תשואה שנתית של 5%־6%. בסך הכול להערכתנו המאזנים של החברות ממשיכים להיות חזקים".

3. כיצד ישפיעו האירועים על החוב של ישראל?

ומה אצלנו כאן? כשיש סערה באמריקה היא משפיעה על כלל השווקים הפיננסיים בעולם. לישראל יש את הבעיות שלה, ואג"ח ממשלת ישראל טווח ארוך של 10 שנים ומעלה בירידות מחירים של עד 0.9%, שהובילו גם כן לעלייה בתשואה לפדיון. זו נגעה לאחרונה ברמה של 3.8%, על רקע תקווה לפשרות בנוגע לרפורמה ב־19 ביולי האחרון.

אולם מאז, ולאחר השלמת החקיקה בכנסת שוב טיפסה אל מעל לרף 4% שבו היא שוהה פחות או יותר מאז פברואר (עם תקופות קצרות בלבד מתחתיו). בחמישי נסחרו האיגרות סביב 4.17%, מסמלות את העלייה גם בסיכון לגבי החוב של ממשלת ישראל.

החוב של ממשלת ארה"ב נושק ל־32 טריליון דולר, זאת למול תוצר של 26 טריליון דולר. כלומר יחס החוב תוצר חצה מזמן את רף 100%, בעוד שבישראל הוא בשיעור רצוי של כ־60%. ויקטור בהר, מנהל המחלקה הכלכלית בבנק הפועלים, סבור לכן כי ההשפעה לא תהיה ישירה. לדבריו, בעוד ש"פיץ' התמקדו במדיניות הפיסקלית של ארה"ב, שם הם רואים חוב שהוא לא 'בר שליטה' שהוא מתבדר. החוזקה של ישראל, וזה מה שמחזיק את הדירוג שלנו על ידי כלל חברות הדירוג, היא שאצלנו אין מצב שהחוב לא בר־קיימא (sustainable)".

בהר מציין כי "ההשפעה של המהלך של פיץ' היא בעיקר על תשואות האג"ח הממשלתיות הארוכות בארה"ב ולא הקצרות. בתשואות הקצרות השוק יותר מנסה לנבא מה המהלכים הבאים של השוק האמריקאי. בטווח הארוך, כנראה שארה"ב תצטרך להנפיק הרבה חובות. השוק מעריך שהריבית תהיה יותר גבוהה לאורך זמן".

ומה זה אומר עלינו?

"הקורלציה בין ישראל לארה"ב, בטווחים הארוכים של האג"ח הממשלתיות, היא די גבוהה. המדיניות המוניטרית גם אם היא לא 'אחת לאחת' מול זו שננקטת בארה"ב, בסופו של דבר יש מתאם גבוה במדיניות הזו לאורך זמן. לכן בישראל האג"ח הממשלתיות ל־10 שנים הגיעו ל־4%".

4. איך יושפעו תיקי ההשקעות?

בהר סבור שזוהי נקודת זמן טובה ל'קיבוע התשואות'. לדבריו, "כשהתשואות באג"ח הממשלתיות בארה"ב מגיעות אל מעל 4%, ובזמן שפיץ' חוזים גם הם מיתון בארה"ב בהמשך הדרך, זו נקודת כניסה טובה לאג"ח ארוכות. האינפלציה נופלת בחודשים האחרונים, ולכן הריביות הריאליות מאוד גבוהות. אף אחד לא חושב שארה"ב לא תעמוד בהתחייבויות. אז זו נקודת חיבור לא רעה לקיבוע תשואות ארוכות טווח, לחוסכים גם באפיק השקלי וגם באפיק הדולרי".

אוצ'ניק מוסיפה כי כדאי להתמקד באג"ח קונצרניות בדירוגים גבוהים. לדבריה, "באיזשהו שלב יהיה תיקון שיחבר את מצב הכלכלה למה שמשתקף בשווקים הפיננסים. לכן הורדנו סיכון ועברנו למצב שהוא יותר נייטרלי, גם בהשקעה במניות וגם בעולמות האג"ח. אנחנו נשארנו ממוקדים יותר בדירוג בר השקעה (בדירוג של מעל BBB+). הורדנו את רכיב ההשקעה בסיכון גבוה יותר. אנחנו כן מאמינים שאג"ח של חברות טובות בעיקר בסקטור הפיננסים, שנכון להיום מתומחרות בחסר, מהוות הזדמנות השקעה טובה. גם בהתחשב בצפי שלנו שב 12־18 חודשים קרובים נראה האטה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.