הפרסום בגלובס אודות הרפורמה שמובילה רשות שוק ההון לצמצום מסלולי ההשקעה במוצרי החיסכון, שתוביל בין היתר לצמצום אפשרויות החשיפה להשקעות בחו"ל, עוררה סערה בשוק ההון וברשתות החברתיות. בעקבות הפרסום, הוציאה הרשות הבהרה, בה הסבירה כי היא לא מצמצמת את האפשרות של הגופים המוסדיים להשקיע מעבר לים.

● רשות שוק ההון מצמצמת את החשיפה של חוסכים למדדי חו"ל | בלעדי

● בנק ישראל לבנקים: מצפה שתגדילו את ההפרשות להפסדי אשראי

● אחרי השבוע הגרוע מאז מרץ: מה צפוי בוול סטריט

"בהתייחס להשקעה בנכסים בחו"ל, בתיקון שצפוי להיכנס לתוקף תבוטל האפשרות לקבוע מדיניות השקעה של קופת גמל לפי התמחות גיאוגרפית", הסבירו ברשות שוק ההון. "חריג לכך הוא התמחות בהשקעה במדד S&P500 שהוא מדד מוביל שמאפשר חשיפה למניות בחו"ל. התיקון לא מצמצם את אפשרויות ההשקעה של הגופים המוסדיים בחו"ל או בכל אפיק השקעה שהוא ביחס למצב הקיים. במסגרת החוזר קיימות אפשרויות שונות לגופים מוסדיים להציע לציבור מסלולי השקעה שונים, ברמות סיכון שונות ובפיזור גיאוגרפי שייקבע. גוף מוסדי שיבחר בכך יוכל להציע ללקוחותיו מסלול אשר עיקר נכסיו מושקעים בחו"ל, בדומה למצב היום".

אמנם במסגרת הרפורמה המתוכננת אין הגבלת מינימום רגולטורית על השקעה בישראל, אך יש לזכור כי הגדלת החשיפה להשקעות בחו"ל במסלולים המאוחדים תבוא על חשבון השקעות בישראל. ניקח לדוגמה את המוצרים שעוקבים אחר מדדים. על פי הרפורמה, חברות הניהול יחוייבו להשקיע לפחות בשלושה מדדים. אם ברצונן להגיע לחשיפה של 100% לחו"ל, הן יוכלו לדוגמה להשקיע 50% במעקב אחר מדד הנאסד"ק, 40% אחרי מדד S&P 500 ו-10% יורוסטוקס. לחילופין הן יוכלו לעקוב במסגרת המסלול אחר מדד ת"א 35 במקום או לצד המדדים הנ"ל, אך הן לא יוכלו להציע שני מסלולים במקביל באותו מוצר חיסכון.

גלובס עושה סדר בעיקרי השינויים המתוכננים ומסביר מה עומד מאחורי השינוי שייכנס לתוקף ב-1 בינואר 2024.

כיצד נולדה הרפורמה?

השינויים שמתכננת רשות שוק ההון במסלולי ההשקעה בקרנות הפנסיה, בקופות הגמל (כולל בקרנות ההשתלמות) ובביטוחי המנהלים, נעשית כחלק ממהלך רחב היקף שהוביל הממונה הקודם על שוק ההון, ד"ר משה ברקת. זאת בעקבות ביקורת שנמתחה על כך שהחברות המנהלות את מוצרי החיסכון משיתות על הציבור כפל דמי ניהול (הוצאות ישירות) בגין תשלומים שהן מעבירות למנהלי השקעות חיצוניים, לרוב בקרנות השקעה פרטיות, חלקן בחו"ל.

לנוכח ביקורת זו, ברשות החליטו לייצר חמישה אשכולות של מסלולים, שיאפשרו לציבור לבחור לדוגמה מסלול פסיבי שעוקב אחר מדדים בדמי ניהול מופחתים ומנגד מי שירצה ניהול אקטיבי מצד מנהלי ההשקעות של הגופים, יוכל להצטרף למסלול שבו דמי הניהול ייקבעו בהתאם לתשואה שתשיג קרן הפנסיה או קרן ההשתלמות שלהם.

כחלק מהחוזר שפרסם ברקת, החליטו ברשות שוק ההון לצמצם את מספר המסלולים. זאת, כדי להקל על הציבור, שגם כך רובו הגדול מעדיף להימנע מלעסוק בסוגיית הפנסיה, ולאפשר לעמיתים ולחוסכים להשוות בין המסלולים ביתר קלות.

יצויין כי רשות שוק ההון פרסמה את החוזר אודות הרפורמה אי שם בספטמבר 2022, זמן רב לפני שהממשלה החילה לקדם את הרפורמה במערכת המשפט שהובילה לביצועי חסר מובהקים של הבורסה בת"א לעומת בורסות העולם.

מה הקפיץ את רשות שוק ההון

הבהרה כה מפורטת כפי שהוציאה רשות שוק ההון לגבי השקעות המוסדיים בחו"ל, אינה עניין שבשגרה. מה גרם למ"מ הממונה על שוק ההון, עמית גל, לפרסם אותה שעות ספורות בלבד לאחר הפרסום בגלובס? נראה כי בעיקר מדובר על עיתוי הפרסום.

רשות שוק ההון פרסמה את החוזר בדבר רפורמת עדכון מסלולי ההשקעה אי שם בספטמבר 2022, זמן רב לפני שהממשלה החלה לקדם את הרפורמה במערכת המשפט, שהובילה לביצועי חסר מובהקים של הבורסה בת"א לעומת בורסות העולם מתחילת השנה.

עם זאת, כאשר תשומת הלב הציבורית־כלכלית מופנית לאחרונה בעיקר לדיון בסוגיית הוצאת כספים מישראל, בעקבות המתיחות הפוליטית־משפטית, מ"מ הממונה לא רצה להיתפס כמי שמגביר את עוצמת החששות מפני מגבלות רגולטוריות על ניהול כספי הציבור. זאת בין היתר לאור ביצועי החסר של הבורסה המקומית לעומת בורסות מקבילות בעולם, והיחלשות השקל למול הדולר, שנובעות מאותו מתח חברתי־פוליטי.

לכן, היה חשוב לרשות להבהיר שהיא לא מגבילה את היכולת של הגופים המוסדיים להשקיע בחו"ל. יתרה מזאת, ברשות אף הסבירו באופן מפורש כי הם קשובים לשוק, שמעלה מצדו חששות מפני פגיעה אפשרית ביכולת ההשקעה ובחופש של החוסכים.

עם זאת צריך לחזור ולהדגיש כי הפרסום בגלובס עסק בצמצום של מספר המסלולים העומדים בפני החוסך, ומאפשרים לו חשיפה במינונים שונים להשקעות בחו"ל ואנחנו עומדים מאחוריו.

איחוד מסלולי חו"ל, חוץ ממעקב אחר מדד S&P 500

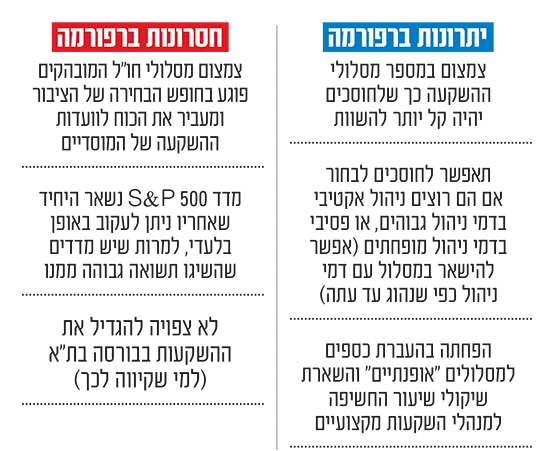

כך, המסלולים הקיימים המתמחים בחשיפה למדדים זרים - בין אם על ידי בחירה של מנהלי ההשקעות במניות או באג"ח של חברות בחו"ל, ובין אם באמצעות מוצרים שעוקבים אחרי מדדי מניות או אג"ח בחו"ל - יאוחדו במסגרת הרפורמה למסלולים שיורכבו מחשיפה לישראל ולחו"ל. כלומר, מסלול מניות, מסלול אג"ח או מסלול כללי. כל זאת, למעט מסלול חריג אחד - מסלול ה־S&P 500, שיישאר המדד היחיד מחוץ לבורסה בתל אביב שאחריו יכולות החברות המנהלות לעקוב.

כאן צריך לזכור שהחוזר הסופי פורסם לאחר תהליך שכלל פרסום טיוטות להערות הציבור, כך שברשות שוק ההון שוקלים ביצוע שינויים למרות שכבר ניתנה בעבר לקהל הרחב אפשרות להשמיע את קולו.

השינויים שמתכננת רשות שוק ההון במסלולי ההשקעה בקרנות הפנסיה, בקופות הגמל (כולל בקרנות ההשתלמות) ובביטוחי המנהלים, נעשית כחלק ממהלך רחב היקף שהוביל הממונה הקודם על שוק ההון, ד"ר משה ברקת. זאת בעקבות ביקורת שנמתחה על כך שהחברות המנהלות את מוצרי החיסכון משיתות על הציבור כפל דמי ניהול (הוצאות ישירות) בגין תשלומים שהן מעבירות למנהלי השקעות חיצוניים, לרוב בקרנות השקעה פרטיות, חלקן בחו"ל.

מהם עיקרי הרפורמה?

על פי התיקון לחוזר "מסלולי השקעה בקופות גמל" רשות שוק ההון מסירה מהמדף את כל מסלולי ההשקעה הכוללים חשיפה "טהורה" לחו״ל, כלומר כאלה שנכון להיום הם חשופים ב-100% לחו"ל (נזכיר כי בקרנות הפנסיה כ-30% מושקעים באג"ח שמנפיקה המדינה ובתהליך הדרגתי אלה יוחלפו במנגנון מבטיח תשואה של 5.15%).

כך, כל המסלולים הקיימים המתמחים בחשיפה לחו"ל, בין אם באופן אקטיבי על ידי בחירה של מנהלי ההשקעות במניות או באג"ח של חברות או ממשלות בחו"ל, ובין אם באמצעות מוצרים שעוקבים אחרי מדדי מניות או אג"ח בחו"ל ואף המסלול הכללי שמשלב מניות ואג"ח יחד, יאוחדו למסלולים שיורכבו מחשיפה לישראל ולחו"ל יחד.

כל זאת, למעט חריג אחד - מסלול ה-S&P 500 שיישאר המדד היחיד מחוץ לבורסה בתל אביב אחריו יכולות החברות המנהלות לעקוב.

האם הגופים המוסדיים יוגבלו בהשקעת כספים בחו"ל?

לא. הם יוכלו להמשיך להשקיע בהתאם למדיניות שלהם. במקרה שגוף מסוים יחליט להגדיל את החשיפה לחו"ל במסלול מסוים הוא יכול להגיע גם ל-100% חשיפה לחו"ל, אך השינוי יבוא על חשבון מי שיעדיף חשיפה לישראל באותו מוצר. לדוגמה, הפיכת מסלול המניות לכזה המושקע כולו בחו"ל, לא תאפשר לאותה חברה מנהלת לפתוח מסלול אחר שבו ישנה השקעה של 50% בישראל ו-50% בחו"ל. כך גם לגבי מוצרי אג"ח.

מדוע הוחלט דווקא על השארת מסלול ה-S&P 500?

כיום כמעט כל החברות המנהלות מוצרי חיסכון מציעות מסלול שעוקב אחר המדד האמריקאי שמורכב ממניות 500 החברות הגדולות המאוגדות בארה"ב, ולכן למרות שחלק מהגופים החלו להציע אותו לאחר פרסום החוזר, טבעי יחסית מבחינת היערכות השוק שהוא זה שישרוד את הרפורמה. הוא מאוזן יותר מאשר הנאסד"ק, שמורכב רק ממניות של חברות טכנולוגיה ולכן על פניו פחות חשוף לסקטור מסוים. עם זאת, יש בהשקעה בלעדית בו לא מעט סיכונים, דוגמת ההטייה שבכל זאת קיימת לסקטור הטכנולוגיה ועצם כך שאת רוב התשואה שלו מביאות חברות הטכנולוגיה והיותו מושפע מאוד ממצב הכלכלה בארה"ב. בנוסף, הוא חשוף ב-100% למט"ח, בניגוד למשל למוצרי חיסכון שעוקבים אחר הנאסד"ק המגודרים לפחות בחלקם.

לדברי יניב פגוט, סמנכ"ל מחלקת המסחר בבורסה בתל אביב, זהו הנושא המרכזי ברפורמה. "השקעת כל כספי החיסכון ארוך הטווח במסלול S&P 500 הוא אירוע חסר אחריות, ולא יכול היה לקרות במקום נורמלי. בחודשיים רעים אדם שקנה את המסלול יכול לקבע הפסד על הפנסיה שלו ובשנה רעה כמו 2022 הוא יכול לאבד רבע מהפנסיה שלו. זה אירוע שצריך לעקוב אחריו ולראות לאיזה גודל המפלצת הזו גדלה. אזכיר שבמשבר הפיננסי של 2008 היו פדיונות שהגיעו לקופות הגמל ולקרנות ההשתלמות, ואחד הגופים פתח במהלך שיווקי שלכאורה היה מבריק כשהקים קופת גמל כספית 'עד יעבור זעם'. אבל השוק התאושש כבר בסוף אותה שנה והמיליארדים שעברו לשם קיבעו את ההפסד, כך שאסור ללכת לגימיקים או למהלכים קיצוניים".

עוד ציין פגוט כי מי שבכל זאת רוצה חשיפה למדד האמריקאי, יכול לעשות זאת באמצעות השקעה ישירה, גם דרך קרנות נאמנות הנסחרות בבורסה, בין היתר של גופי השקעה בינלאומיים כמו אינווסקו ובלקרוק. "לגבות דמי ניהול שנתיים של 0.5% ויותר במוצרי החיסכון על מוצר שעולה לקנות אותו ישירות ב-0.1%, זה לא הגיוני. אין שום סיבה בעולם שהלקוחות ישלמו דמי ניהול כאלו על מוצר שלמנהל ההשקעות אין כל ערך מוסף או השפעה על ניהול של המוצר".

על מי צפויה הרפורמה להשפיע?

בעיקר על מי שבחרו במודע להעביר את כספי החיסכון שלהם למסלולים מוטי חו"ל, בין אם מדובר במסלולי אג"ח, מניות או אף במסלול שמשלב בין שניהם. אלו יצטרכו לראות את תמהיל ההשקעות שבחרו משתנה, אלא אם החברות המנהלות יעדיפו להפוך את המסלולים שמשלבים חו"ל ושוק מקומי למסלולים מוטי חו"ל בלבד. העברת חופש הבחירה לגבי גובה החשיפה לחו"ל מידם של החוסכים להחלטתם של מנהלי ההשקעות עוררה זעם ברשתות החברתיות, שם טענו לא אחת כי מדובר בהחלטה רעה עבור הציבור.

בגופים המוסדיים לא צופים שתהיה לרפורמה שינוי עליהם. על פי הערכות ראשוניות הם צפויים להמשיך במדיניות ההשקעה שלהם כפי שהייתה עד כה. כך לדוגמה גופים שהאמינו עוד לפני כן בחשיפה לחו"ל, בין היתר בשל המגבלות שיוצרת השקעה בישראל, או רצון להשקיע בסקטורים שקיימים רק מעבר לים, ימשיכו לעשות זאת.

האם מדובר בבשורה טובה לבורסה בתל אביב?

נראה שהרפורמה לא צפויה להוביל לשינוי בתמהיל ההשקעות בבורסה בישראל. כבר היום כמחצית מכל שקל חדש שנכנס לקרנות הפנסיה החדשות מופנה לחו"ל ובשוק יש שמעריכים כי בסופו של דבר התמהיל יהיה 80% השקעה בחו"ל ו-20% בישראל. זאת בעיקר כיוון ששוק ההון המקומי הפך להיות "קטן" על הגופים המוסדיים שמנהלים כ-2.5 טריליון שקל.

גם בבורסה עצמה לא מעריכים שלרפורמה תהיה השפעה מהותית עליה. "המהלך של צמצום המסלולים נראה חסר משמעות בהשפעה על התנועות של הכסף. מה שיקבע להיכן יוסט הכסף היא השאלה לאיזה כיוון יילכו הכלכלות ולהיכן תלך המדינה", אומר פגוט.

"ככל שהדברים יסתדרו (בהיבט הפוליטי-משפטי) נראה שהמסלולים הכלליים יהיו יותר מאוזנים בין השקעות בישראל להשקעות בחו"ל וככל שהדברים יסתבכו הרכיב של השקעות בחו"ל יגדל. מסלולי חו"ל 100% היו נישתיים, לא רלוונטיים והיו למעשה גימיק שיווקי. הם יכלו להיות רלוונטיים בתקופה הזו אבל הם לא נתנו ערך מוסף כיוון שאפשר באמצעות המסלול הכללי לעשות שינויי אלוקציה ולהגדיל חשיפה למקומות אחרים".

"ריבוי המסלולים הפך את תעשיית הטווח הארוך לסוג של תעשיית קרנות נאמנות עם ריבוי מסלולים ואפשרויות שבמהות שלהם לא בהכרח משרתים את הלקוחות", הוא הוסיף.

פגוט מציין כי לפני 10 ו-15 שנה רכיב המניות בתיק היה קטן והחשיפה של המניות בחו"ל הייתה גם היא קטנה יחסית. "השוק עבר אבולוציה ורכיב המניות גדל - יותר מהכפיל את עצמו לעומת מה שהיה לפני רפורמת בכר כשהבנקים ניהלו את הקופות. גם הגידול ברכיב הלא סחיר ובחשיפה לחו"ל התרחשה במרחב שיקול הדעת של מנהלי ההשקעות, שאם יהיה צורך להסיט כספים למקומות אחרים מנהלי השקעות יידעו לעשות את זה. הם עשו זאת בעבר ויעשו זאת גם בהמשך".

האם ההחלטה סופית?

עוד מוקדם לדעת בוודאות. כפי שפורסם בגלובס, בחודשים האחרונים התקבלו ברשות פניות שונות לעריכת שינויים בחוזר מסלולי השקעה טרם מועד כניסתו לתוקף. בין היתר התקבלו גם פניות שביקשו לאפשר המשך שיווקם של מסלולים בעלי התמחות גיאוגרפית החל מינואר 2024. בהבהרה שפרסמה הרשות היא ציינה כי היא בוחנת את הפניות שהתקבלו אך טרם החליטה האם לבצע שינויים כלשהם בחוזר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.