בעוד פחות משלושה שבועות יקבל נגיד בנק ישראל יחד עם הוועדה המוניטרית של הבנק המרכזי החלטה אם לחזור להעלות את הריבית, או להותיר אותה ברמה הנוכחית של 4.75%. אחד השיקולים שיעמוד לנגד עיניו יהיה הנטל שמוטל על כספי הציבור, שראה את החזרי ההלוואות החודשיים שלו מתייקרים במאות ואף באלפי שקלים.

ההתייקרות הזו באה לידי ביטוי שוב בדוחות הבנקים שפורסמו השבוע, והביאו את המערכת הבנקאית לסגור את מחצית השנה הטובה ביותר שלה אי פעם מבחינת הרווחים.

חמשת הבנקים הגדולים סיימו את ששת החודשים הראשונים של השנה עם רווח מצרפי של 13.8 מיליארד שקל, זינוק של 24% לעומת מחצית השנה המקבילה אשתקד. ברבעון הסתכם הרווח ב-7.55 מילארד שקל.

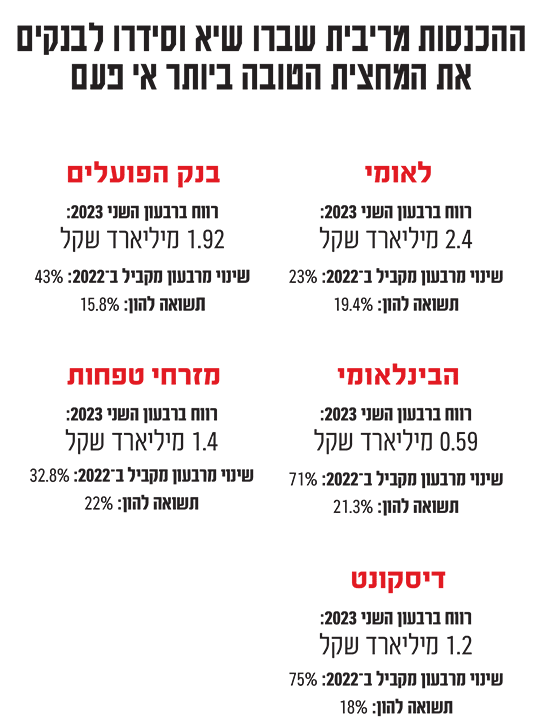

הפועלים הוא הבנק עם הרווח הגבוה ביותר במחצית הראשונה - 3.93 מיליארד שקל, ואחריו לאומי (3.43 מיליארד שקל). ברבעון השני חזר לאומי לרשום את הרווח הגבוה ביותר - 2.45 מיליארד שקל, לאחר שברבעון הקודם נאלץ לבצע הפחתת ערך משמעותית בסך 1.1 מיליארד שקל בגין השקעתו בבנק ואלי נשיונל האמריקאי. ברבעון השני התאוששה מניית ואלי, וזינקה בכ-40%, כך שלאומי, שמושך דיבידנדים מהבנק האמריקאי, מחזיר לעצמו חלק מההפרשה.

גם בקרב שלושת הבנקים שמשלימים את החמישייה נרשם גידול של עשרות אחוזים ברווח הנקי במחצית השנה הראשונה. מזרחי טפחות הציג רווח של 2.8 מיליארד שקל, דיסקונט 2.5 מיליארד שקל והבינלאומי 1.2 מיליארד שקל.

הכנסות הריבית שברו את השיא מהרבעון הקודם

המקור העיקרי לרווח של הבנקים, כמו ברבעונים הקודמים, היה הזינוק בהכנסות מריבית. הבנקים שברו את השיא שקבעו רק ברבעון הקודם, אז עמדו הכנסות אלה על כ-15 מיליארד שקל, וברבעון השני הן עלו ל-16 מיליארד שקל. אם בוחנים את העלייה לעומת הרבעון המקביל אשתקד, הרי שההכנסות מריבית זינקו ביותר מ-34%.

כפי שהעריכו בחלק מהבנקים, הם כבר מגיעים למיצוי כמעט מלא של השפעות עליית ריבית בנק ישראל על סעיף ההכנסות, משתי סיבות עיקריות. הראשונה היא כי על פי התחזיות, ואם לא יהיו הפתעות מצד האינפלציה, צפויה אולי עליית ריבית אחת נוספת. השנייה היא הגידול המזערי יחסית באשראי שהעניקו הבנקים ברבעון השני. למעט דיסקונט, שתיק האשראי שלו צמח בכ-3% ברבעון השני, ביתר הבנקים מדובר בגידול של כ-1.5% בלבד.

עיקר הגידול שרשמו הבנקים מגיע מהעסקים הגדולים. כך לדוגמה בלאומי, שם גדל מתחילת השנה התיק העסקי בשיעור של 14.4% והתיק המסחרי גדל בשיעור של 5.4%. בפועלים תיק האשראי העסקי צמח ב-10% מתחילת השנה ובדיסקונט האשראי לעסקים גדולים גדל בכ-9.5%.

מגמה נוספת שתפסה אחיזה ברבעון השני היא הגידול בהוצאות להפסדי אשראי. בבנקים אומנם הגדילו את כריות הביטחון, בשל האי-ודאות במשק והסיכון שלווים לא יחזירו הלוואות, בהתאם למסר הברור שקיבלו מהפיקוח על הבנקים, שעליו נכתב בגלובס, אך בין הבנקים ישנה שונות גדולה מאוד בסך ההפרשה וגם באופייה.

בנק הפועלים, שממילא מחזיק ברזרבות הגדולות ביותר, היה חריג מאוד ביחס למתחרים, שנראה שבינתיים, למרות המסר שקיבלו, לא מיהרו לרתק הון גדול מדי. הפועלים הפריש ברבעון השני להפסדי אשראי 579 מיליון שקל, כמעט שליש מסך ההפרשות של חמשת הבנקים הגדולים, שעמד על 1.55 מיליארד שקל.

שליש מהפרשות הפסדי האשראי מגיע מהפועלים

באופן עקבי הפועלים זהיר יותר מהאחרים, אך ברבעון השני הוא גם ביצע הפרשה פרטנית של 113 מיליון שקל בגין שניים או שלושה לווים ספציפיים, שהועברו על ידי המחלקה העסקית של הבנק לפיקוח הדוק יותר.

גם בבנקים האחרים הגדילו כאמור את ההפרשות, אך בשיעור קטן בהרבה מאשר הבנק בניהולו של דב קוטלר. לאומי, עם תיק אשראי דומה לזה של הפועלים, הפריש 318 מיליון שקל בלבד (מתוכם 19 מיליון שקל בלבד כהפרשה פרטנית). ההפרשה הנמוכה יחסית בלאומי נעשית בעקבות המיקוד של הבנק במשכנתאות ובעסקים עם בטוחות חזקות, ופחות בלקוחות הפרטיים, משחק לידיו מבחינת איכות תיק האשראי.

גם במזרחי טפחות, שמחזיק בתיק המשכנתאות הגדול ביותר, ונהנה מבטוחות הנדל"ן, ביצעו הפרשה קטנה יחסית, בסך 247 מיליון שקל (70 מיליון להפרשות פרטניות). מזרחי טפחות הפריש 21 מיליון שקל בלבד בגין תיק המשכנתאות שלו, מה שממחיש את האמון של הבנק ושל הענף כולו בכך שהישראלים יעשו ככל הניתן כדי לעמוד בהחזרי המשכנתאות.

דיסקונט העביר לכריות הביטחון 312 מיליון שקל (110 על בסיס פרטני) והבינלאומי אומנם הפריש 99 מיליון שקל, אך רשם הכנסה בשל גבייה בסעיף החובות הפרטניים.

הציבור התחיל לדרוש ריבית על הכסף שלו

נקודת האור החיובית בדוחות מבחינת הציבור היא הוצאת הכספים מחשבונות העו"ש שאינם נושאים ריבית אל מוצרים שמאפשרים גם ללקוחות ליהנות מהריבית.

דוחות הבנקים חושפים כי בעוד שבחמשת הבנקים הגדולים נותר סך הפיקדונות בישראל זהה לעומת סוף 2022, שיעור כספי הציבור המוחזקים בחשבונות עו"ש ירד. בסוף 2022 סך החשבונות שאינם נושאים ריבית היווה 33.7%, הרי שבסוף הרבעון השני 2023 השיעור הזה ירד דרמטית ל-28% בלבד. במספרים, מדובר בהוצאה של כ-108 מיליארד שקל והעברתם לפיקדונות נושאי ריבית או מוצרים מקבילים, כמו למשל קרנות הנאמנות הכספיות, שהפכו ללהיט וכבר מנהלות כיום יותר מ-87 מיליארד שקל.

המגמה הזו עוברת כחוט השני בקרב כל הבנקים, אולם היא בולטת בעיקר בבנק הפועלים, שם ירד נתח החשבונות שאינם נושאים ריבית מ-37.8% ל-30.5%.

על פי חישוב שפורסם אתמול בגלובס, משמעות המעבר שמבצע הציבור בין סוגי החשבונות היא תוספת לציבור של כ-8 מיליארד שקל בשנה, שייגרעו מהכנסות המערכת הבנקאית. זאת, בהנחה זהירה שהפער בין הריבית שהציבור יקבל על הפיקדונות שאליהם הוסטו הכספים ובין עו"ש שאינו נושא ריבית יעמוד על כ-4% לשנה.

בבנקים יצאו בחודשים האחרונים בשורה של קמפיינים אגרסיביים ובמהלכים שהציבו את תחום השירות בפרונט. כך לדוגמה, לאומי הציב בראש את המנכ"ל חנן פרידמן בשורת תשדירים. הדוחות הנוכחיים אינם משקפים את היקף ההוצאה המדוברת ואת מידת האפקטיביות, ואת התשובה לכך נקבל ככל הנראה רק בדוחות השנתיים בתחילת 2024.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.