"מוזר" - זו הייתה המילה שבה השתמשו בכירי ממשל ביידן, על מנת לתאר את העיתוי של הורדת דירוג האשראי של אמריקה מצד חברת הדירוג פיץ'. עם זאת, ברטרוספקטיבה אנו יכולים לראות את 2023 כשנה חשובה ואת המהלך של הסוכנות הדירוג כקריאת השכמה. המאבק של הפד באינפלציה הגביר את הסיכון למשבר פיסקאלי, שהתאפשר בגלל עשרות שנים של חוסר תפקוד בוושינגטון.

● הצעירים מובטלים ושוק הנדל"ן קפוא: הסיבות מאחורי ההחלטה הסינית שהסעירה את השווקים

● גם ג'יי.פי מורגן ברשימה: פיץ' שוקלת הורדת דירוג לבנקים בארה"ב

כתוצאה מכך, ההשקעות שיש להן את הסיכוי הטוב ביותר לספק מחסה מהסערה ההיא הן במקרה נחשבות גם כאטרקטיביות בתקופה הנוכחית.

לאורך ההיסטוריה, משקיעים היו מוכנים לקבל תשואות נמוכות מאוד על השקעותיהם בניירות ערך ממשלתיים בטוחים, במיוחד לטווח קצר (שנה או פחות). לדוגמה, 100 דולר שהושקעו באג"ח ממשלתית לשלושה חודשים בשנת 1928, שנה לפני המשבר הפיננסי הנודע בשם "השפל הגדול", צמחו לכ-2,141 דולר בלבד בסוף השנה שעברה (2022), בעוד שאותו סכום שהושקע באג"ח קונצרניות בדירוג בינוני צמח ל-46,379 דולר, או ל-624,534 דולר אם הושקע במניות בהשוואה לאותה תקופה - כך לפי פרופ' לכלכלה באוניברסיטת ניו יורק. למעשה, מספר שנים לאחר המשבר הפיננסי, כמעט כל השקעה קצרת טווח וכזו הנחשבת לבטוחה, הניבה תשואה נמוכה מאוד, עד אפסית.

ריי דליו, מייסד קרן הגידור הגדולה בעולם Bridgewater Associates אמנם לא טבע את הביטוי "מזומן הוא זבל", אך הוא הפך להכי מזוהה איתו בתקופה ההיא. בראיון שהעניק ל-CNBC בתחילת השנה הוא שינה את עמדתו וציין: "פעם מזומן היה זבל, היום הוא די אטרקטיבי - ביחס לאג"ח ולמעשה גם ביחס למניות".

ערימת החובות של הממשל האמריקאי תפחה

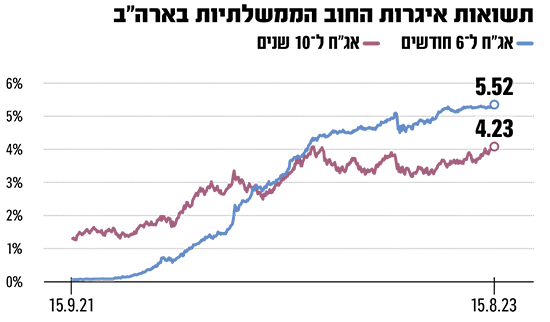

אג"ח ממשלתיות לטווח קצר לא רק מניבות כיום ריביות גבוהות יותר ממה שהניבו עוד מלפני המשבר הפיננסי של שנים 2008-2009, הן גם מציעות תשואות טובות יותר בהשוואה לאג"ח לטווח ארוך. האחרונות גם יסבלו מירידת ערך חמורה במידה והריבית תמשיך לעלות.

וכפי שהציע דליו, הערכות שווי מנופחות של מניות הופכות תשואה מובטחת של 5% ומעלה על אג"ח לטווח קצר למפתה. אבל יש סיבה מטרידה יותר לכך שהמזומן עשוי להפוך לבעל ערך רב במיוחד: על אף שכונו "תעודות עיקול" בשנות ה־70 האינפלציוניות, אג"ח לטווח ארוך יותר היו הנכס הרצוי בעתות משבר. התשואה של אג"ח הממשל ל-10 שנים נחשבת ל"ריבית חסרת סיכון", המשמשת להערכת כל הני"ע האחרים.

אולם כעת, ערימת החובות של הממשל האמריקני תפחה בעקבות המלחמה המתמשכת בטרור, המשבר הפיננסי העולמי והשלכות מגפת הקורונה. שיעורי ריבית נמוכים ורכישת אג"ח מצד הפד הסתירו את המתח: עלויות הריבית לאחרונה לא היו גבוהות יותר משהיו בתחילת שנות ה־90, בהשוואה לסכום הכסף הכולל שהממשלה הוציאה באותה תקופה. אבל האוצר בקושי ניצל את ההזדמנות לנעול את התעריפים הנמוכים שהיו זמינים על־ידי הנפקת שטרות חוב ואג"ח ארוכות טווח.

כעת, זה כבר מאוחר מדי. משרד התקציבים של הקונגרס מעדכן בקביעות את תחזיות התקציב ארוכות הטווח שלו, ומעריך שהחוב האמריקאי המוחזק על־ידי הציבור יעלה על התמ"ג השנה, והריבית על החוב הזה תשתווה לכשלושת רבעי מההוצאות שלא נובעות מענייני ביטחון. עד 2031 היא תהיה גדולה באותה מידה.

ה"מעגל המרושע" של הריבית המצטברת

התחזית של ה־CBO (משרד התקציבים של הקונגרס) נראית אופטימית מדי. הוא צופה שהריבית נטו המשולמת על החוב תעלה בקושי על 3% בשנים הקרובות, למרות שאג"ח לטווח בינוני וקצר מניבות כיום יותר מ־5%. ערימת החובות הגדלה פירושה שלשינויים קלים בסעיפי התחזיות יש כעת השלכות משמעותיות.

צריך לקחת בחשבון שכ-70% מני"ע של ממשל ארה"ב יבשילו תוך חמש שנים, ואז יצטרכו להחליפם בחדשים. במידה והריבית עבור אותן איגרות חוב תעלה אפילו באחוז אחד, החוב הפדרלי יגדל בכ-3.5 טריליון דולר עד 2033 והוצאות הריבית השנתיות של הממשלה יעמדו על כ-2 טריליון דולר. ורק בשביל לסבר את האוזן, מס ההכנסה ליחידים אמור להכניס רק 2.5 טריליון דולר.

לריבית מצטברת (ריבית דריבית) יש דרך להחמיר במהירות את המצב הרע ממילא, וליצור סוג של "מעגל מרושע" כמו זה שגרם למשקיעים לברוח מארגנטינה ומרוסיה. מטבע הרזרבה העולמי והיכולת להדפיס כסף מבלי להיקלע לחדלות פירעון, הופכים את מצבה של ארה"ב אומנם להרבה יותר טוב, אך לא לכזה שחף מסיכונים.

כלכלת ארה"ב תהיה תנודתית יותר

אומנם מתווה העלאות הריבית של הפד שמוביל בסופו של יום לגידול במשיכות החסכונות יכול לעבוד לזמן מה, אבל בסופו של דבר שוקי המניות והדיור עלולים להתרסק. לחלופין, הפד יכול להתערב ולרכוש מספיק אג"ח כדי להוריד את הריבית, להצית מחדש את האינפלציה ולהפחית את התשואות הריאליות על אג"ח.

במבט קדימה, מרחב התמרון של הממשל בוושינגטון ימשיך להיות מוגבל ככל שעלויות הריבית ימשיכו להכביד. בהמשך לכך, היכולת לנקוט בצעדים כמו חילוץ בנקים ממשברים, חתימה על חיסונים מצילי חיים, סבסוד טכנולוגיות מתקדמות או אפילו מלחמה בטרור, תצטמצם, והחשש הוא שארה"ב תאלץ להתמודד עם משאבים מוגבלים שיכבידו את חוזקתה של הכלכלה, יפגעו ביוקרה הבינלאומית שלה, ובסופו של דבר גם תוריד את האטרקטיביות של נכסיה.

בשורה התחתונה, קשה לחזות בדיוק מתי השווקים יחלו באמת לדאוג מהתרחיש הזה - במיוחד לאור העובדה שהתרעות לגבי התקציב עוררו אינספור אזעקות שווא במהלך השנים. עם זאת, לעת עתה, נראה כי השקעה בטוחה במזומן הפכה להרבה יותר מושכת מבעבר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.