בשבוע שעבר סימן השקל נקודת שפל שלא נראתה כבר תקופה ארוכה, כשהוא התדרדר לשער של 3.8 שקלים לדולר. בפעם האחרונה שבה הדולר חצה את הרף הזה (מלבד משבר הקורונה אז הוא שהה ברמה הזו למשך יום אחד בלבד), הייתה בשנת 2017.

● ניתוח | האינפלציה בארה"ב: בשוק מתקשים לפרש את הפד, ומזהירים מתרחיש שנות ה-70

● בדיקת גלובס | קרן כספית, פיקדון בבנק או בכלל אג"ח: המדריך למשקיע הסולידי

המוסדיים מעבירים השקעות לחו"ל חודשים

בגופים המוסדיים, שמנהלים מאות מיליארדי שקלים של חסכונות הציבור, לא הופתעו. קידום הרפורמה המשפטית נתפס כגורם המרכזי לפיחות בשקל מול הדולר מאז תחילת השנה (כ־8%) כמו גם לביצועי החסר הבולטים של בורסת ת"א לעומת בורסות העולם, ווול סטריט בפרט. אותם גופים הקדימו תרופה למכה והחלו כבר לפני חודשים ארוכים להסיט חלקים ניכרים מחסכונות הציבור להשקעות בחו"ל ולהגדיל חשיפה למט"ח. חוסכים רבים אף ביקשו באופן יזום לעבור למסלולי גמל ופנסיה עם חשיפה גבוהה יותר לחו"ל.

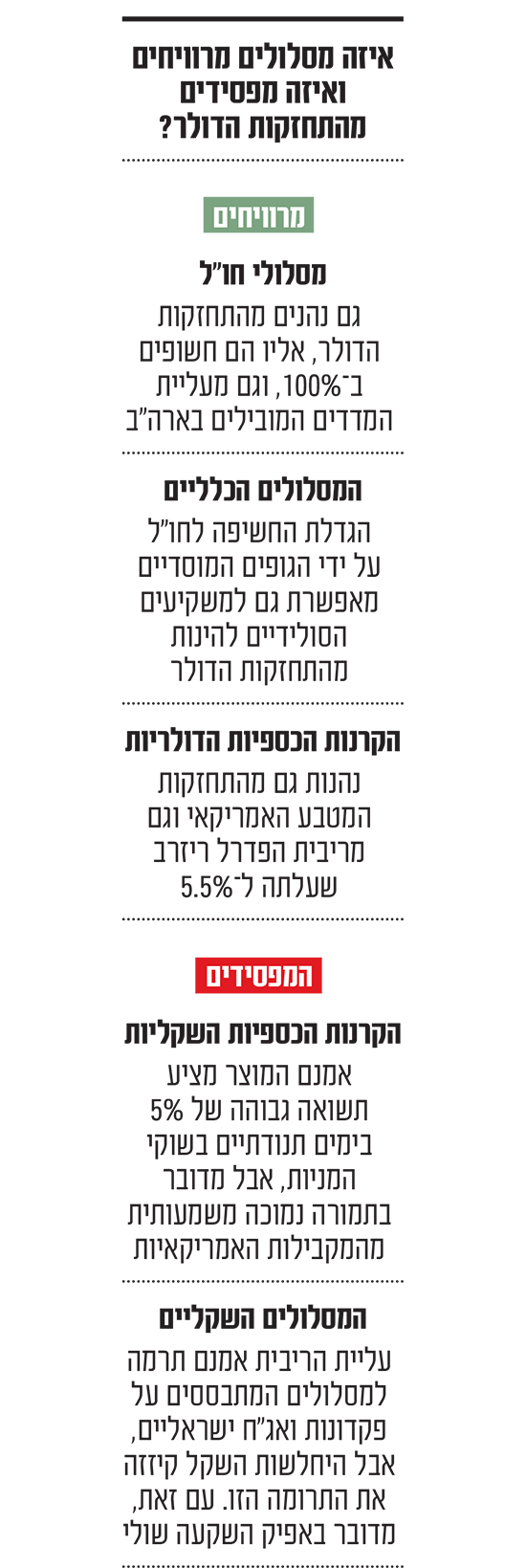

המעבר הזה השתלם עד כה, כשמסלולים דוגמת אלו העוקבים אחרי מדד ה־S&P500 האמריקאי השיגו תשואות של יותר מ־20% מתחילת השנה. שליש מאותן תשואות מגיע בשל החשיפה המטבעית, קרי התחזקות הדולר לעומת השקל, והיתרה מגיעה מעליית המדד עצמו. זאת, מאחר שמדובר במסלולים בעלי חשיפה של 100% לדולר שמגולמת לתשואה של החוסכים.

עד כמה אנחנו חשופים להתחזקות הדולר?

אולם לא רק המסלולים העוקבים אחר מדדי חו"ל נהנו מהזינוק של הדולר מול השקל, שכבר הגיע ל־7.6% מתחילת השנה. "ציבור החוסכים נהנה מהתחזקות הדולר גם בקופות הכלליות שחשופות למט"ח כיום יותר מאשר בעבר", מסביר גיא מני, מנהל השקעות ראשי במיטב חיסכון ארוך טווח.

"קרנות הפנסיה שלנו נמצאות כיום בחשיפה מהגבוהות ביותר למט"ח שהיו בשנים האחרונות. כפי שציינו לא מעט לאחרונה, הגדלנו בתחילת השנה את החשיפה למט"ח ואנחנו היום בקרנות הפנסיה בחשיפה של סביב 25%־26% למט"ח עם הרבה יותר הטייה לחו"ל מאשר בעבר", אומר מני.

גם מיכל גור כגן, מנהלת חטיבת חיסכון ארוח טווח ובריאות במגדל, מציגה נתונים דומים ואומרת כי "כ־55% מהתיק מושקע כיום בחו"ל, חלקו מגודר, כך שהחשיפה נטו למט"ח עומדת על כ־25%".

האם החשיפה למט"ח מגינה מפני הירידות בשוקי המניות, כפי שבאה לידי ביטוי בשבועות האחרונים במדדים המובילים בארה"ב? מני מסביר שאכן החשיפה למטבעות משמשת כהגנה. "כשיש ירידות בשווקים אבל הדולר מתחזק הפגיעה מורגשת פחות", הוא אומר. "אם לדוגמה ה־S&P500 ירד ב־3% והדולר התחזק ב־2%, הקופות ירדו באחוז אחד בלבד, אך צריך לזכור שאותו דבר יכול לקרות גם הפוך אם הדולר ייחלש ושוקי המניות יעלו, ואז עליית השווקים תתמתן. השנה הקופות הדולריות נהנו מאוד כי גם ה־S&P500 עלה וגם הדולר עלה, אז הן הרוויחו משני העולמות".

הקרנות הכספיות כמיקרוקוסמוס

מנגד, מי שנפגע מהחלשות השקל הן קופות הגמל ומסלולי הפנסיה השקליים, שמשקיעים בפיקדונות שקליים, מק"מים ממשלתיים, הלוואות שקליות ואג"ח שקליות סחירות ושאינן סחירות. הן אמנם נהנו במקצת מעליית הריבית של בנק ישראל, אך הפיחות בשקל פגע באפיק זה קשות והתשואה שלהן מתחילת השנה נעה בין תשואה שלילית לתשואה חיובית נמוכה מאוד.

נציין כי מדובר במוצרים שוליים והקופות הגדולות מנהלות בהן קצת יותר מ־100 מיליון שקל. "אנחנו רואים היחלשות של השקל מתחילת השנה, חלק מזה על רקע התחזקות הדולר בעולם וחלק בשל ההשפעות של מה שמתרחש בישראל, ויש לכך כמובן השפעה על המוצרים, בעיקר על אלו השקליים", אומר מני.

האפיק לטווח הקצר: קרנות הנאמנות הכספיות

לצד מוצרי החיסכון ארוכי הטווח דוגמת קרנות הפנסיה או המוצרים לטווח בינוני כמו קרנות השתלמות, קיים גם אפיק לטווח קצר, ובו בולטים מאוד פערי התשואה בין המוצרים השקליים והדולריים. מדובר כמובן על קרנות הנאמנות הכספיות. בעוד שהקרנות השקליות מציעות תשואה של כמעט 5%, בהחלט תמורה לא מבוטלת כששוקי המניות תנודתיים, הקרנות הדולריות רשמו תשואה של 20% ואף יותר בשנה האחרונה, בעיקר הודות להתחזקות הדולר (לצד ריבית בסיסית גבוהה יותר מאחר שהריבית בארה"ב גבוהה מזו שבישראל).

הסיכונים: "המצב תמיד יכול להתהפך"

כמו בכל השקעה, גם באלה החשופות למט"ח יש סיכונים. "כמו שלא משקיעים את כל התיק במניות כשחושבים שהשוק עומד לעלות ושומרים על פיזור סיכונים נאות, כך המצב גם כאן", מסבירה גור כגן.

"במסגרת שיקולי ההשקעה, ניתן להוריד גידור ולהגדיל חשיפה כדי להנות מגידור זה בזמני אי־ודאות מקומיים, אבל לעשות זאת במידה כי המצב תמיד יכול להתהפך. השנה, בשורה התחתונה, עליית הדולר תרמה לחסכון, אך היו שנים ששינויי המטבע השפיעו לרעה בשל מגמות הפוכות. נקודה נוספת שצריך לזכור, שבשונה ממכשירי השקעה אחרים, גם אם התחזקות הדולר תורמת לגידול החסכון, היא משפיעה במקביל על יוקר המחיה וכוח הקניה שלנו", מציינת מנהלת חטיבת חא"ט ובריאות במגדל.

מני מצדו מסביר כי הוא מרגיש נוח היום בטריטוריות של חשיפה גבוהה למט"ח, בין היתר בשל המחלוקות הפנימיות בישראל והסיכונים הגיאופוליטיים, כמו גם ההגנה כאמור מפני ירידה בשוק המניות. "אני לא אומר שלעד נהיה בחשיפה גבוהה למט"ח. אני מניח שאם יגיעו להסכמות מבחינה פוליטית דברים יכולים כמובן להירגע מבחינת השקל, אך מצד שני אם דברים יתערערו יכול להיות שהפיחות יימשך ואפילו בצורה יותר עוצמתית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.