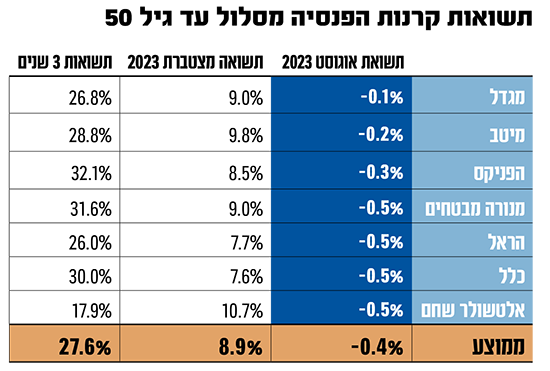

הירידות שאפיינו את שוקי ההון בחודש אוגוסט תורגמו לתשואות שליליות בקרנות הפנסיה ובקופות הגמל וההשתלמות. מתוצאות ראשונות שפרסמו הגופים המנהלים, עולה כי במסלולי הצעירים בקרנות הפנסיה נרשמו תשואות שליליות של כ־0.4% בממוצע בחודש שעבר.

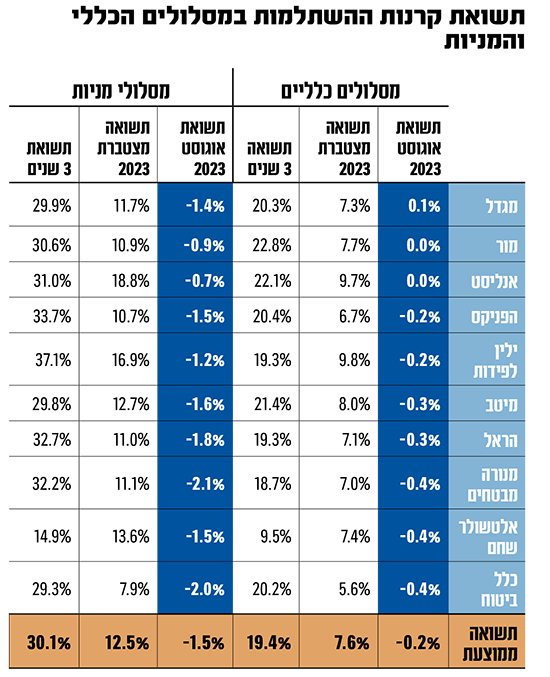

בקרנות ההשתלמות, המסלולים הכלליים הציגו תשואה שלילית של 0.2% והמסלולים המנייתיים רשמו תשואה שלילית ממוצעת של כ־1.5%. זאת לאחר שבעה חודשים ראשונים חיוביים מאוד בענף החיסכון ארוך־הטווח.

● בדיקת גלובס | איחרו את הרכבת? הציבור המשיך לנהור למסלולי S&P 500 למרות היחלשותו

● המיליארדר שחושף: זו הטעות שמשקיעים תמיד עושים

מבין גופי הפנסיה הגדולים שפרסמו תוצאות, מגדל הציגה את התשואה השלילית הקטנה ביותר, ברמה של 0.12%, בעוד הקרנות של כלל והראל הציגו תשואה שלילית של כ־0.5%, כמו גם אלטשולר שחם, שמתחילת השנה (ינואר־אוגוסט) היא עדיין המובילה מבין קרנות הפנסיה עם נתח השוק המשמעותי, כשהיא רושמת תשואה חיובית דו־ספרתית. נציין כי קרן הפנסיה של אינפיניטי, שהחלה את פעילותה באפריל 2022, נהנית מהיתרון שיש לגופים קטנים בתשואות, והיא הציגה תשואה חיובית של 0.6% באוגוסט.

"נכנסנו ל־2023 בתחושה שהשווקים פסימיים מדי"

באשר לקרנות ההשתלמות. במסלולים הכלליים מגדל ואינפיניטי הציגו תשואה חיובית של 0.1% ו־0.3%, בהתאמה. זאת בעוד יתר הגופים שפרסמו תשואות הציגו תשואה שלילית של עד כ־0.4%, כשביניהם בלטו לחיוב מור ואנליסט עם תשואה שלילית מינימלית.

בתחתית נמצאים מנורה מבטחים, אלטשולר שחם וכלל. במסלולי המניות התשואות השליליות היו חריפות יותר ונעו בין 1.2% בילין לפידות לבין כ־2% בחברת כלל ואף יותר במנורה מבטחים.

"אומנם בלטנו באוגוסט, אבל מבחינתו יותר חשובה המגמה שאפשר לראות בפנסיה ובביטוח וגם לאורך זמן בקרנות ההשתלמות", אומר ארז מגדלי, מנהל ההשקעות הראשי במגדל. "נכנסו ל־2023 עם תחושה שהשווקים פסימיים מדי בכל הנוגע לצמיחה ושעדיין יש אוויר לכלכלות, ולכן אנחנו שומרים על חשיפה מנייתית יחסית גבוהה מתחילת השנה, וזה עזר לנו.

"במקביל, ההטיה שלנו לארה"ב ויפן באפיקי חו"ל תרמה לנו בצורה משמעותית. מנגד אנו ממשיכים להיות עם משקל יותר נמוך בסין ובאירופה, כי תנאי המאקרו באזורים הללו פחות טובים", מתאר מגדלי.

"באשר למניות בישראל", הוא מוסיף, "הביצועים היחסיים שלנו טובים בחודשים האחרונים, כי אנחנו מושקעים פחות בחברות ממונפות ופחות בסקטור הנדל"ן שסובל מעליית הריבית, ויותר במקומות שאנחנו חושבים שהם מעניינים כמו בטכנולוגיה, שם השקענו בחברות כמו קמטק (עלתה 37% באוגוסט). כמו כן, סיפור הריבית עוד לא הסתיים ואנחנו ממשיכים להגדיל את רכיב האג"ח (ממשלתיות וקונצרניות, ר"ו) כי התשואות שם מעניינות כיום".

"הדפנסיביות מתבטאת גם בהגדלת רכיב האג"ח"

ערן קלינסקי, סמנכ"ל השקעות במור גמל ופנסיה, מסביר את הבולטות של החברה בתשואות באוגוסט, בכך שבמור כבר תקופה לא קצרה דפנסיביים לגבי השווקים. "אחרי מהלך עליות חד בשווקים מתחילת השנה, בדגש על השווקים הגלובליים, אם נסתכל על ה־S&P 500 כסמן ימני נראה שהמכפילים לא זולים. אפיקי החוב למיניהם הם האטרקטיביים יותר ביחס סיכוי־סיכון, אז הסטנו כספים מאקוויטי לאפיק החוב. הדפנסיביות מתבטאת גם בהגדלת רכיב האג"ח על חשבון הרכיב המנייתי, וגם בעובדה שאנחנו פחות נמצאים כיום במניות עם בטא גבוהה (סיכון גבוה), כך שהרכב המניות דפנסיבי יותר", הוא אומר.

החוזקה של שני הגופים באוגוסט מגיעה אחרי חודשים ארוכים שבהם הם, כמו גופים נוספים עם השקעות משמעותיות באפיק הלא סחיר, פיגרו בתשואות אחרי אנליסט וילין לפידות, שפחות מאמינים באפיק זה. זאת בשל שיערוך נכסים לא סחירים שביצעו הגופים בסוף 2022 שהמחיש את הפגיעה בשוויים של אותם נכסים, בעיקר בתחומי הטכנולוגיה, קרנות השקעה והנדל"ן בשל עליית הריבית.

האם הגענו לסיום ההשפעה השלילית של השיערוכים בהשקעות הלא סחירות על התשואות?

מגדלי: "יותר מזה, בקרנות השקעה ובתשתיות כבר היו שיערוכים חיוביים ברבעון הזה וזה מבטא את השיפור שיש בשווקים מתחילת השנה. יש למגדל פער משמעותי בחודשים האחרונים מהגופים האחרים בעולם הלא סחיר ונהנינו מהצפת ערך בתשתיות ובקרנות חוב, הן מתשואה שוטפת והן מרווחי הון. זה מחזק את הדעה שלנו שזה לא האפיק הלא סחיר באופן כללי אלא מה מחזיקים בו. אנחנו התמקדנו בנכסים ריאליים, בנדל"ן בישראל שהוא צמוד מדד, בתשתיות ובקרנות חוב שהן בתשואה גבוהה וזה מאוד תרם לנו, גם באוגוסט. במקומות אחרים כמו טכנולוגיה ונדל"ן בחו"ל עוד יקח זמן עד שהסייקל יבטא את מלוא ההשפעה של הריבית ושם אנחנו יותר זהירים גם כעת וגם קדימה".

קלינסקי: "2022 הייתה שנה לא טובה בשוק הלא סחיר, ובגלל שהוא משתערך לכל הפחות אחת לשנה, השיערוכים השליליים כבר גולמו. במבט קדימה, בחצי הראשון של השנה ראינו מהלך חד של עליות בשווקים הגלובליים הסחירים, וזה מגיע בדרך כלל בדיליי לשוק הלא סחיר. אני מזכיר שתמיד יכולים להיות שיערוכים חיוביים או שליליים בהתאם לחברות ספציפיות, אבל באופן כללי אנחנו אופטימיים שבהמשך 2023 העליות בשוק הסחיר יגיעו גם לשוק הלא סחיר".

"אנחנו בחשיפה מט"חית גבוהה מבעבר"

בקרנות ההשתלמות וגם בקרנות הפנסיה, מסלולי ה־S&P 500 (הידועים בכינו "סנופי") המשיכו לככב גם במהלך חודש אוגוסט, למרות שהוא התאפיין בירידות בשווקים. המדד האמריקאי עצמו ירד בסיכום החודש ב־1.8%, ירידות קטנות יותר מאשר הדאו ג'ונס שירד ב־2.4% והנאסד"ק שירד ב־2.2%, ובוודאי למול המדדים המובילים באירופה: ה־DAX הגרמני שירד ב־3.0%, הקאק הצרפתי שנחלש ב־2.4% וה־Eurostoxx 50 שאיבד 3.7%.

אולם למרות הירידות הללו, מסלולי הסנופי סיימו חודש עם עליות של 1.2%-1.5% בגמל ושל כ־1%-1.3% בפנסיה. הסיבה לכך היא התחזקות הדולר אל מול השקל, בשיעור כ־5% בתוך חודש אחד. מתחילת השנה חלק מהחברות המנהלות כבר מתקרבות לתשואה מצטברת של כ־30% בקרנות ההשתלמות עוקבות המדד, ובקרנות הפנסיה הן כבר עברו את הרף של 20%.

אנשי ההשקעות מציינים כי התחזקות הדולר תרמה לחוסכים בכל האפיקים, ולא רק למי שבחר במסלולי הסנופי. "הפיחות של השקל נמשך מול הדולר והאירו, ואנחנו בחשיפה מט"חית יותר גבוהה מזו שהייתה לנו בשנים האחרונות, כשהעלינו אותה בתחילת שנה", טוען מגדלי. "זה רכיב שמאפשר להתמודד עם הסיכונים הספציפיים של ישראל".

קלינסקי מציין כי כל הגופים הגדילו חשיפה מט"חית ונמצאים בחשיפה דומה פחות או יותר. "זה לא מה שעשה את ההבדל בין השחקנים בשוק כי כולם פחות או יותר עם אותה חשיפה מט"חית", לדבריו. "מה שעשה את ההבדל הוא בחירה נכונה של מניות או אג"ח, ומי שלקח יותר סיכון גם נפגע יותר בחודשים האחרונים".

ומה הלאה?

קלינסקי: "במבט קדימה אנחנו עדיין בגישה דפנסיבית. למרות שהשווקים ירדו קצת, רמת המכפילים היא לא נמוכה בעיקר בשווקים הגלובליים בכלל ובארה"ב בפרט. מצד שני, באפיקי החוב עדיין התשואות גבוהות, וביחס סיכוי־סיכון הם יותר מעניינים".

מגדלי: "השווקים מחכים לראות מה יהיו הכיוונים הבאים של הממשלה וצריך לזכור שישראל לקראת מינוי נגיד. ראש הממשלה נפגש עם הנגיד הנוכחי והם הודיעו שהחלטה תתקבל אחרי החגים אבל זה משהו שהשוק מסתכל עליו מקרוב. להערכתנו זו נקודה משמעותית לא פחות מהדירוג של סוכנויות הדירוג. זהות הנגיד, המוניטין שלו וכמה עצמאי הוא יהיה ישפיעו על איך השווקים מסתכלים על הדרך בה הממשלה מטפלת בכלכלה.

באשר להשקעות, הנכסים הריאליים הלא סחירים מתמודדים בצורה מאוד טובה עם תנאי המאקרו והם ימשיכו לתרום לנו גם השנה. אי אפשר לערער על כך שיש פערי עיתוי והשנה חלק מהעלייה במניות הקדימה את העלייה בקרנות ההשקעה, אבל לאורך זמן זהו רכיב שתורם, אבל שוב, תלוי מה עושים בו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.