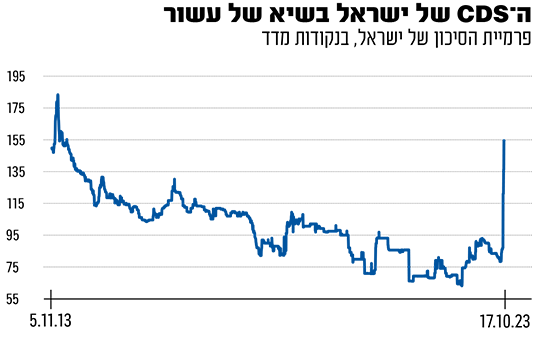

חששות המשקיעים באשר ליכולת הפירעון של מדינת ישראל גברו מאז פרוץ המלחמה בדרום - ופרמיית הסיכון שלה (CDS) זינקה במהלך הימים שחלפו מאז לשיא של כעשור. זינוק זה מלמד על עליית החששות מהאתגרים הכלכליים הניצבים בפני הממשלה לנוכח המלחמה. בשנה האחרונה נרשמה עלייה הדרגתית בפרמיית הסיכון, על רקע קידום הרפורמה המשפטית ובעקבותיה הפילוג ששרר בעם ערב המלחמה.

● בגלל המלחמה: חברת הדירוג פיץ' מציבה את דירוג האשראי של ישראל תחת "מעקב שלילי"

● בנק ישראל רמז מה צפוי בהחלטת הריבית בשבוע הבא

● הדולר הגיע ל-4 שקלים. מה יקרה עכשיו?

CDS (Credit Default Swaps), היא מעין פוליסת ביטוח שמאפשרת למחזיק באג"ח להגן על עצמו מפני חדלות פירעון של המנפיק. ככל שעלות ה־CDS עולה כך גובר הסיכון. במקרה המדובר ה־CDS הוא בגין אג"ח שמנפיקה ממשלת ישראל לתקופה של 10 שנים. חוזה ההחלף מעניק פיצוי כספי למי שקנה אותו במקרה של כשל פירעון. ככל שה־CDS של הממשלה יטפס, כך תתייקר אותה פוליסת ביטוח למחזיק האג"ח.

הנתון הנוכחי עומד על קרוב ל־153 נקודות, רמה שאליה לא הגיע ה־CDS של ישראל מאז נובמבר 2013. בתחילת אוגוסט, לאחר שנרשמה רגיעה מסוימת בזירה הפוליטית בארץ, ירד מחירה לרמת 81 הנקודות, כאשר מוקדם יותר השנה בחודש מאי חצה את רף 94 הנקודות.

פיץ' "תעקוב מקרוב אחרי הכלכלה הישראלית"

העלייה בפרמיית הסיכון של ישראל מקבלת חיזוק מהודעת סוכנות דירוג האשראי הבינלאומית פיץ', שהציבה בשלישי את אופק הדירוג של ישראל תחת "מעקב שלילי" (Rating Watch Negative), בשל עלייה בסיכונים לאור מלחמת "חרבות ברזל". פיץ' תעקוב מקרוב אחרי הכלכלה הישראלית בששת החודשים הקרובים, ובמקרה של הרעה משמעותית במצב הביטחוני, היא עלולה לבצע פעולת דירוג שלילית. אם הרעה במצב לא תתממש, יוסר המעקב השלילי. כרגע, הדירוג עצמו נותר ברמה של A פלוס.

במשרד האוצר הגיבו לשינוי הסטטוס של דירוג פיץ', ואמרו כי הודעתה "משקפת את חשש הסוכנות מכך שהתרחבות העימות הנוכחי, ככל שיכלול גם עימות צבאי בקנה מידה נרחב עם מספר שחקנים נוספים ולאורך תקופה מתמשכת, עלולה לגרום להתדרדרות בנתונים הפיסקליים. החברה מדגישה כי לא מדובר בתרחיש מרכזי, אולם היה ויתממש הוא עלול להביא לגידול מתמשך בהוצאה הממשלתית, ירידה בהכנסות המדינה, להוביל לפגיעה בסנטימנט הצרכנים והמשקיעים ולהרעה במדדי האשראי של ישראל".

למעשה, פיץ' מתריעה בפני המשקיעים כי הרחבת העימות תהיה כרוכה במחיר גבוה של הכבדת נטל החוב של ממשלת ישראל, מה שעלול לגרום בהמשך לפגיעה בדירוג.

לצד זאת הדגישה פיץ' בהודעתה כי "לנוכח הכלכלה הדינמית בעלת הערך המוסף הגבוה של ישראל, מוכנות המדינה לעימות צבאי והיסטוריה של עמידות בפני עימותים מסוג זה, בשילוב עם מדדים פיסקאליים טובים - לא סביר שעימות קצר באופן יחסי, המוגבל בעיקר לרצועת עזה, ישפיע על דירוגה של ישראל".

אינדיקטור נוסף: שער הדולר

הזינוק ב־CDS של ישראל מצביע כאמור על עלייה במפלס החששות של המשקיעים, כאשר יש עוד אינדיקטורים כלכליים שמצביעים על מגמה דומה. הראשון בהקשר זה הוא התחזקות הדולר, שבסופו של יום קובע את יכולתו של הצרכן הישראלי לרכוש שירותים ומוצרים מחו"ל. הדולר נע ביום רביעי סביב שער של 4.025 שקלים, התחזקות של כ־4% ביחס לשערו מול השקל ערב תחילת המלחמה. מדובר בעלייה חדה, גם אם רוסנה על פי ההערכות באמצעות מכירת מט"ח ע"י בנק ישראל.

אינדיקטור נוסף לחששות המשקיעים הוא הבורסה בת"א, שמתנהלת בתנודתיות רבה מפרוץ המלחמה, במגמה שלילית מובהקת. מדד ת"א 35 ירד בכ־8% מתחילת השבוע שעבר, ומתחילת השנה איבד כ־6%, בזמן שמדד S&P 500 עלה ב־14.4%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.