הדוחות הכספיים של חברת התובלה הימית צים , שהייתה למשך שנתיים רצופות החברה הרווחית ביותר בישראל, ממשיכים להציג את קשיי החברה לנוכח השינוי הדרמטי בתנאי הסביבה העסקית שבה היא פועלת. צים סיימה את הרבעון השלישי עם ירידה של 62% בהכנסות בהשוואה לרבעון המקביל, לכ־1.27 מיליארד דולר - נמוך מתחזיות האנליסטים. בשורה התחתונה הציגה החברה, בניהולו של אלי גליקמן, הפסד נקי עצום של 2.27 מיליארד דולר, בהשוואה לרווח נקי של 1.17 מיליארד דולר ברבעון המקביל. על ההפסד השפיעה לרעה הפחתה חשבונאית בשווי נכסי החברה של 2.06 מיליארד דולר. ה־EBITDA (רווח בנטרול ריבית, מס, פחת והפחתות) היה חיובי בגובה 211 מיליון דולר, ירידה של 89% ביחס לרבעון המקביל אשתקד.

● "תמחור חסר חריג": מדוע טאואר נפלה לחצי משוויה בעסקת אינטל

● מה קרה למניית למונייד, ואיזו תמיכה קיבלה Wix מאוקראינה

מתחילת השנה הכנסות צים הסתכמו בכמעט 4 מיליארד דולר, לעומת 10.4 מיליארד דולר בתקופה המקבילה ב־2022, והיא הציגה הפסד נקי של 2.5 מיליארד דולר, לעומת רווח של 4.2 מיליארד דולר בתקופה המקבילה. התזרים החופשי מתחילת השנה הסתכם ב־791 מיליון דולר, ובסוף הרבעון השלישי היה לצים חוב נטו בסך 1.6 מיליארד דולר, על רקע עלויות חכירת אוניות חדשות.

מהנתונים שצים מפרסמת עולה שהמחיר הממוצע למכולה ברבעון השלישי עמד על 1,139 דולר, ירידה של 66% בהשוואה ל־3,353 דולר ברבעון המקביל. בסך הכול ברבעון השלישי צים הובילה 867 אלף מכולות, עלייה של 3%.

החברה גם הפחיתה את התחזית השנתית שלה, והיא צופה כעת EBITDA שנתי של 900 מיליון עד 1.1 מיליארד דולר, לעומת 1.2-1.6 מיליארד דולר קודם לכן, ו־EBIT (רווח בנטרול ריבית ומס) שלילי בסך 400-600 מיליון דולר. לפי צים, התחזית המעודכנת משקפת את המשך הירידה בתעריפי התובלה הימית והביקוש החלש שהיא רואה.

מנכ"ל צים, אלי גליקמן, מתייחס לתקופה הנוכחית כאל "תקופת מעבר". לדבריו, התוצאות ברבעון השלישי משקפות את ההרעה בסביבת הפעילות של החברה, וזו גם הסיבה להפחתת הענק החשבונאית שביצעה בדוחות. גליקמן מדגיש שההפחתה אינה קשורה לתזרים המזומנים והיא בוצעה בשל התחזית השלילית לטווח הקצר לענף הספנות: "ברבעונים הקודמים ציפינו שבחצי השני של 2023 מחירי התובלה יעלו משמעותית, זה לא קרה, וב־2024 אנחנו מניחים עודף היצע ופחות ביקוש", אמר.

הוא הסביר עוד כי "לאחר התייעצות עם פירמות רואי חשבון חיצוניות, ובמטרה לשקף את הערך הכלכלי הנוכחי של הנכסים - אוניות חכורות, קונטיינרים ואוניות בבעלות - שהיה נמוך יותר מערכם בספרי החברה", הוחלט לבצע את ההפחתה החשבונאית.

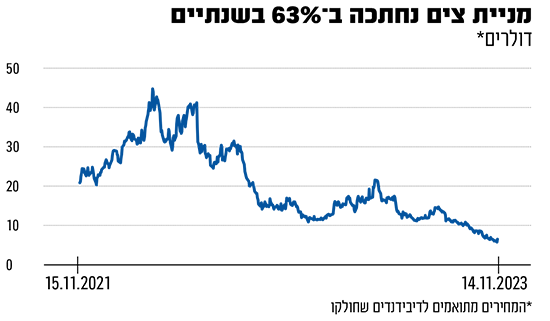

מניית צים, נזכיר, הונפקה לראשונה בניו יורק בתחילת 2021 כאשר בשיא של 2022 החברה נסחרה לפי שווי של 10 מיליארד דולר. כיום שווי החברה נמוך ממיליארד דולר (938 מיליון דולר) לאחר שהמניה ירדה (מחיר מתואם דיבידנדים, נתוני Yahoo Finance) ב־82% מהשיא.

היחידה ששטה לישראל

עם פרוץ המלחמה בדרום, בתחילת החודש שעבר, הודיעה צים, שבעל המניות הגדול בה הוא עידן עופר (באמצעות חברת קנון), על העמדת כל האוניות והתשתיות שלה בעדיפות ראשונה לטובת המדינה. גליקמן מציין כי "צים היא חברת הספנות היחידה שמבטיחה שגם במלחמה האוניות שלה יגיעו לישראל, בזמן שחברות אחרות מדלגות על ישראל - כי הצוות לא רוצה להגיע או בשל משמעות ביטוח וסיכון אוניות.

"אנחנו שומעים על חברות זרות שמשאירות מטענים במדינות זרות. מדינת ישראל הגדירה את המצב כמצב מלחמה, ולחברות יש סעיף בחוזה עם הלקוחות שלהן שלפיו הן יכולות במצבי מלחמה להשאיר את המטען במדינה אחרת, ואז זו בעיה של הלקוח. צים היא החברה היחידה שהודיעה זה מכבר שנמשיך לפקוד את ישראל בכל מצב".

גליקמן אינו מסתיר את כעסו ממכתב שנשלח השבוע מטעם התאחדות התעשיינים ואיגוד לשכות המסחר לשרת התחבורה, בטענות על גביית "היטל מלחמה" על ידי צים מלקוחותיה. "אני חושב שזו חוצפה ממדרגה ראשונה, שהתאחדות התעשיינים ולשכת המסחר פונות בצורה עקיפה ומנסות להפעיל לחצים על חברה שהודיעה על הפסדים אדירים, שנצמצם היטל מלחמה שנכפה עלינו. מה עוד, שאחד מהכותבים מזדהה כחבר לשכת המסחר, ולא מספק שקיפות שיש לו חברת שילוח, והוא אמור ליהנות מכך שצים תסבסד לו את ההיטל".

גליקמן מבהיר כי "פרמיית סיכון המלחמה, או ההיטל הזה, נכפה על צים על ידי חברות הביטוח. אנחנו גובים אותו ללא רווח של אגורה. אחת החברות שמצוינות במכתב ובכתבות היא חברה שרק השבוע העלתה מחירים ב־30% בישראל ובאזור. המשמעות היא עליית מחיר של 700 דולר, והם מבקשים לוותר על היטל מלחמה של 50-100 דולר- התוספת לביטוח פר מכולה.

"אף אחד לא מצפה מחברה שמפסידה סכומים כמו שלנו לסבסד את ההיטל. מה הם רוצים, שנפשוט רגל? בסוף, לקוחות צריכים לבחון היטב את העלות הכוללת שלהם, והמחיר שלנו עשוי להיות נמוך יותר", ציין.

"קלה יותר בעלויות"

בשנים קודמות דיברת על הרווחיות הגבוהה של צים - מעל 4.6 מיליארד דולר בכל שנה ב2021־2022. מה נשאר מהרווחיות ההיא?

"יש לנו יתרות מזומנים של כ־3.1 מיליארד דולר בתום הרבעון השלישי, זו כרית שתאפשר לצים להמשיך להתמקד בטווח הרחוק, לצד התמודדות עם חולשה מתמשכת בתנאי השוק. נקטנו צעדים משמעותיים לצמצום עלויות, התאמנו את קיבולת הצי ואת מערך קווי הסחר שלנו. אנו בתקופת מעבר, ומקבלים במהלכה את האוניות החדישות ביותר שיש בענף.

"בתקופה הזו נשתחרר מיותר אוניות מזהמות, יקרות ולא יעילות. בסוף 2024, בהנחה שהמחירים הנמוכים יישמרו, נוריד מעלינו את מירב המשקולות של האוניות הישנות, ונוכל לצאת לדרך חדשה עם אוניות חדשות ויעילות".

תוכנית חידוש צי האוניות של החברה, הכוללת 46 אוניות חדשות שמהן 28 אוניות LNG "ירוקות", נועדה לשפר את מבנה העלויות של צים.

בדיעבד, תוכנית ההצטיידות באוניות האלה הייתה נכונה?

"זאת תוכנית מצוינת. צים הולכת להוביל את שוק הספנות עם הצי הכי חדיש, שני קווים מלאים לחוף המזרחי של ארה"ב עם הטכנולוגיה הכי פחות מזהמת - נהיה החברה היחידה שפוקדת את החוף המזרחי עם אוניות כאלה. ההחזר על ההשקעה מצוין, כבר היום רואים 20%-30% יותר יעילות. אנחנו מעריכים שכשנקבל את כל האוניות צים תהיה חברה קלה יותר מבחינת העלויות שלה, וגם במחירים נמוכים כמו היום היא תוכל להיות החברה המובילה בשוק הספנות".

בעת שמניית צים נסחרה בשיא, שווי המניות והאופציות שהיו בידי גליקמן הגיע לכ־130 מיליון דולר והפך אותו למנהל השכיר המתוגמל בישראל. אז החזיק גליקמן 1.3% ממניות החברה. נכון לדיווח האחרון גליקמן מחזיק פחות מ־1% ולכן לא ידוע מה שווי המניות שלו כיום, אם כי ברור שהשווי ירד משמעותית. "אני מאמין בחברה ונשארתי עם האופציות והמניות שלי ברובן", הוא מדגיש, "אני משקיע לטווח ארוך".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.