חנן מור לקח הימור גדול על פרויקט שדה דב, ונכשל. קבוצת הנדל"ן הנושאת את שמו ל היזם האנרגטי רכשה את הקרקע היקרה בצפון ת"א בשלהי שנת 2021, כשרבים כבר הבינו שהריביות בעולם מתחילות תכף לעלות, במינוף גבוה מדי של 1.3 מיליארד שקל, בריבית גבוהה . מור, הוא עוד יזם נדל"ן שהתמכר כנראה לאגדות על כך ש"בישראל מחירי הדירות רק יעלו". כשהריבית זינקה, נותרה חנן מור מבלי יכולת אפילו לתחזק את החוב ולעמוד בתשלום של כ-100 מיליון שקל לשנה רק על הריבית.

● דודו זבידה מצדיק זינוק של 50% במניה? המנהל שינסה להציל את הנושים של חנן מור

● "זכות חתימה מכרעת": דודו זבידה מקבל מהנושים את המושכות לחברה של חנן מור. כך זה יעבוד

חנן מור בהחלט נושא באחריות לחדלות הפירעון שאליה הגיעה החברה, אך נשאלת השאלה איפה היו הבנקים - דיסקונט ולאומי, שהעניקו לו את רוב האשראי לעסקיו, וכיצד הללו התעלמו בזמן אמת מתמרורי האזהרה הרבים שניצבו לפניהם? מדובר הרי בשניים מהבנקים הגדולים בישראל, שביכולתם לצנן ולבלום יזמים קטנים ש"קפצו" להערכתם גבוה מדי.

המפקח על הבנקים הזהיר שוב ושוב מפני הסיכונים

תמרור אזהרה ראשון היה מכתב של יאיר אבידן, המפקח על הבנקים לשעבר, ב-19 באוגוסט 2021. אבידן ביקש להתריע מפני "עלייה בסיכון האשראי במערכת הבנקאית לענף הבינוי והנדל"ן" שהאשראי בכל תחום הנדל"ן העסקי (להבדיל ממשקי הבית) גדל במחצית הראשונה של השנה ב-66 מיליארד שקל, כאשר "למעלה ממחצית מהגידול, כ-54%, נובע מגידול בסיכון האשראי הכולל לענף הבינוי והנדל"ן". והזהיר כי "התגברות התחרות על אשראים חדשים" מובילה ל"הגדלת תיאבון הסיכון ובהקלות בתנאי החיתום ועקב כך בעליה ברמת הסיכון... היקף חריגות גבוה ממדיניות האשראי, הון עצמי בשיעור מופחת, כושר ספיגה נמוך מבעבר". במכתב אחר הוא כבר נוזף בבנקים על "תמחור עסקאות חדשות באופן שלא הולם את מאפייני הסיכון". את השנה ההיא סיים כל אחד משלושת הבנקים הגדולים (לאומי, פועלים ומזרחי טפחות) עם גידול של כ-40% בהיקף התיק - בהשוואה לגידול של 6% עד 21% בשנה שלפני.

ארבעה ימים לאחר מכתבו של אבידן, זכה חנן מור במכרז על חטיבת קרקע במתחם שדה דב, במחיר ששיקף עלות קרקע של 2.8 מיליון שקל לדירה בפרויקט. כבר אז דיווחה התקשורת שמדובר במחיר "כפול מההערכות המוקדמות", אשר שיקף את ציפיות החברה למחיר מכירה של כ-8 מיליון שקל לדירה (80 אלף שקל למ"ר).

המפקח המשיך להזהיר את הבנקים גם בחודשים אוקטובר ודצמבר 2021. הבנקים קיבלו, הנהנו בנימוס, ובדרך כלל התעלמו מהאזהרות. חלקם אף לא ציינו את המכתבים בדוחות השנתיים, גם לא בפרק על הסיכון בענף הבינוי והנדל"ן.

נורת אזהרה נוספת סיפקה העלייה המהירה בקצב האינפלציה. חנן מור סגר עם הבנקים את המימון לעסקת שדה דב ב-17 בנובמבר 2021, כאשר שבוע קודם לכן האינפלציה בארה"ב כבר הגיעה ל-6.2%, "שיא של עשרות שנים", והצפי היה להמשך ההחמרה. כלכלנים החלו להעריך שהריבית תעלה בארה"ב וגם בישראל. עליית הריבית, יודע כל כלכלן מתחיל, ובוודאי אנשי חטיבות ניהול סיכוני האשראי בבנקים, פוגעת בחברות הנדל"ן היזמי, ובעיקר הממונפות שבהן. עליית הריבית בארץ כבר הייתה מעבר לפינה, ואכן הגיעה כעבור חמישה חודשים.

הכלכלנים הזהירו מעליית הסיכון בנדל"ן

נורות אזהרה נוספות נדלקו בתחילת שנת 2022 כאשר האזהרות רק הלכו והתגברו: הכלכלנים כבר סימנו בבירור את הסיכון בענף הנדל"ן והמניות של החברות הפועלות בו צנחו בבורסה בעשרות אחוזים. מנהלת סקטור הנדל"ן במזרחי טפחות, פנינה אלה, העריכה במרץ אשתקד כי "עליית ריבית של אחוז ויותר תצנן את החגיגה בשוק הנדל"ן".

יו"ר לשכת השמאים לשעבר, אוהד דנוס, ציין בתחילת אותו חודש כי "הביקושים מתקררים, עליית הריבית יכולה לפגוע בשוק הדיור", ופרופ' דני בן-שחר מאוניברסיטת ת"א ציין ש"רמת הסיכון של היזמים עולה... מקורות המימון לנדל"ן מתייקרים. עלייה של רבע אחוז או יותר בריבית הקצרה יכולה להשפיע באופן משמעותי על עלויות המימון של היזמים".

בהקדמה לדוחות בנק הפועלים ל-2021 נכתב "העלייה באינפלציה בעולם היא תמרור אזהרה לכך שהמדיניות המוניטרית אכן עומדת בפני שינוי... סביר להניח ש(המתח והתנודתיות) ישפיעו גם על הניהול השוטף של הבנק". ובמקום אחר נכתב "האינפלציה בעולם עלתה אף היא לרמות שבנקים מרכזיים לא יכולים עוד להתעלם ממנה". בבנק לאומי קראו מן הסתם את הניתוח של הבנק המתחרה.

גם המפקח על הבנקים ה משיך להתריע ובמרץ 2021 הורה לבנקים להקשיח את תנאי האשראי לנדל"ן, להגביר את תהליכי הניטור והבקרה ולהגדיל את ההפרשות להפסדי אשראי ובעצם "ללחוץ על הברקס". באוגוסט אשתקד הוא כבר הזהיר שההתנהלות מסכנת את יציבותם.

צריך להדגיש כי שינויים בתנאי המאקרו לבדם אינם סיבה לא לתת הלוו אה, אבל כן מחייבים זהירות יתר לגביה. כשלאומי ודיסקונט, הנושים המרכזיים של חנן מור, מקבלים בקשה למימון, הם דורשים מסמכים, חוות דעת, שמאות, וחומרים שתומכים בה. מנתחים את יכולת ההחזר של הלווה ומבצעים מבחני רגישות למקרה שהריבית תעלה באופן משמעותי. אחר כך אנשי ניהול הסיכונים מאתגרים את הנחות המוצא של החברה המבקשת. תפקידם הוא להגיד למה לא. אחר כך מתכנסת ועדת אשראי ובמקרה של חנן מור אישרו את ההלוואה גם מנכ"ל לאומי וגם הדירקטוריון.

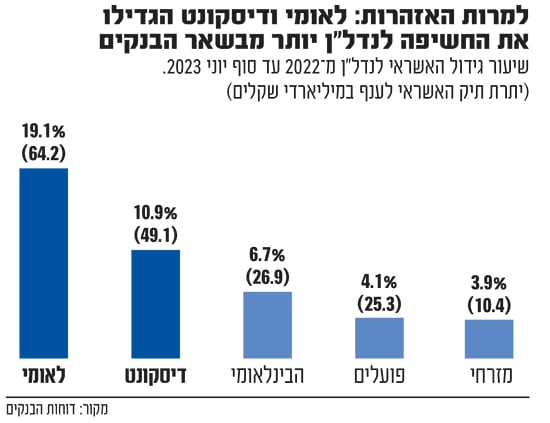

למרות האזהרות, לאומי ודיסקונט הגדילו את החשיפה לנדל"ן הרבה יותר משאר הבנקים

את המחיר על התיאבון המוגבר לסיכון נדל"ני, משלם לאומי כעת כשהוא נאבק כדי לקבל את הכסף בחזרה. מבדיקת דוחות הבנקים עולה שחלקם הפנימו את עליית הסיכון והאטו את קצב העמדת האשראי לענף הנדל"ן, אך לא כולם. כך, קצב העסקאות של בנק לאומי בתחום רק הלך ועלה. לאומי היה אחראי אשתקד ל-44% מצמיחת האשראי של הבנקים לקבלנים, ושבמחצית הראשונה של 2023 כבר הגיע חלקו בעלייה ל-63% (זאת כאשר חלקו הטבעי המערכת צריך להיות כ-20%-30%).

יתרת האשראי של לאומי לסקטור הבינוי והנדל"ן גדלה ב-31 % בשנת 2022 ובעוד 19% רק במחצית הראשונה של 2023. בבנק הפועלים לשם השוואה מדובר בגידול של 11% ו-4% בהתאמה, ואצל דיסקונט 13% ו-11%. מזרחי והבינלאומי האטו השנה משמעותית את קצב צמיחת האשראי לנדל"ן שלהם, לאחר שב-2022 הצמיחה אצלם הייתה דומה לזו של לאומי (על תיק אשראי נמוך בהרבה). האם איכות האשראי של לאומי הרבה יותר טובה מאשר בכל הבנקים האחרים? ייתכן, אבל חובת ההוכחה תהיה עליהם כשיזמי נדל"ן נוספים ייקלעו לקשיים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.