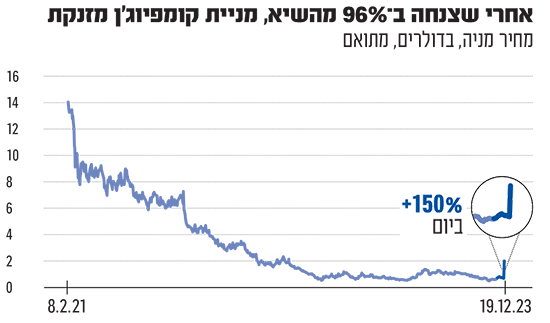

חברת קומפיוג'ן היא אחת מחלוצות התכנון הממוחשב של תרופות - וגם אחת משורפות המזומנים הגדולות בתחומה: בשלוש השנים הקודמות (2020־2022) היא שרפה 86 מיליון דולר. גם השווי שלה צנח בעקביות. מאז שנגעה בשווי של מיליארד דולר בשנת 2021 ועד ליום שלישי בבוקר היא צנחה בכ־95% לשווי שוק של 64 מיליון דולר. אבל אז הגיעה הודעה דרמטית: עסקה עם תאגיד התרופות האמריקאי גיליאד שמגלמת תגמול של על 848 מיליון דולר - סכום עתק עבור חברה ישראלית בסדר הגודל של קומפיוג'ן, ומנייתה זינקה ב־150% ביום אחד.

אז מה בעצם כוללת העסקה? והאם היא תניב לקומפיוג'ן סוף סוף, אחרי 30 שנה של פעילות, הכנסות קבועות?

● השבוע בביומד | הישראלית שקיבלה אישור FDA, וענקית התרופות סאנופי בבעיה

● היזם שהוביל את מעבר קיבוץ רעים לת"א מסתער על קידום חברת הפסיכדליה שלו

העסקה עם תאגיד התרופות האמריקאי

ההסכם בין גיליאד לקומפיוג'ן לא יוצא דופן במבנה שלו. התאגיד האמריקאי יקבל את הזכות לפתח מוצר של החברה, תמורת מקדמה, תשלומי אבני דרך המותנים בהצלחה ביעדים שונים, ותמלוגים על מכירות עתידיות (אם יהיו כאלה). אבל הסכום של ההסכם חריג: גיליאד ישלמו 60 מיליון דולר כמקדמה על מוצר שעדיין לא נכנס לשלב הניסויים בבני אדם. עם הכניסה לשלב הניסויים הקליניים, ככל הנראה ב־2024, קומפיוג'ן יקבלו עוד 30 מיליון דולר, ואם המוצר אכן יגיע לשוק, חברת הביוטק הישראלית תקבל עד 848 מיליון דולר בתשלומי אבני דרך על הצלחות שונות בתהליך עד להגעה למדפים - ותמלוגים.

קומפיוג'ן

תחום עיסוק: מחקר ופיתוח של תרופות אימונותרפיה לסרטן

היסטוריה: הוקמה בשנת 1994 ונחשבת לאחת החלוצות בתחומה. בשנת 2000 הונפקה בנאסד"ק, ושנתיים מאוחר יותר נרשמה למסחר גם בתל אביב. בשיא, בשנת 2021 החברה הגיעה לשווי של 500 מיליון דולר. המנכ"לית הנוכחית, ענת כהן־דייג, מכהנת בתפקיד 13 שנה

נתונים: קומפיוג'ן מעסיקה 69 עובדים ברחבי העולם 58 מתוכם בישראל ופועלת בארץ ובסן פרנסיסקו. כיום היא נסחרת לפי שווי שוק של 182 מיליון דולר

איך חברה שרשמה בסוף 2022 הפסד מצטבר של 455 מיליון דולר מקבלת עסקה שרק המקדמה בה דומה לשווי החברה כולה? כפי שהסבירה ד"ר ענת כהן־דייג, מנכ"לית החברה, בראיון לגלובס אחרי העסקה: "אין קשר בין השווי של החברה בשוק לבין הערך שמייחסות לה השותפות הפוטנציאליות למוצרים שבצנרת שלה".

המוצר נשוא העסקה פועל במנגנון יצירתי: אינטרלוקין 18 ( IL18 ) הוא חלבון שמופיע באופן טבעי בגוף, בעל פעילות דלקתית מוכרת. בתוך הגוף החלבון הזה מבוקר על ידי מספר מנגנונים, אך עלה הרעיון להזריק אותו מבחוץ, כטיפול אנטי סרטני.

מחלוצה בתחומה, למחיקת רוב השווי

קומפיוג'ן הוקמה בשנת 1994. לא היו בזמנו הרבה חברות שעשו את מה שהיא עושה: החברה השתמשה בכלים של בינה מלאכותית זמן רב לפני שהיא הפכה לדבר החם בשוק. בשנת 2000 היא הונפקה בנאסד"ק וגייסה 50 מיליון דולר, על רקע ההתלהבות של השוק מפענוח הגנום האנושי. רגע אחר כך בועת הביוטק של אותה תקופה קרסה, ואחריה גם בועת הדוט.קום, אך קומפיוג'ן הצליחה למשוך את 50 מיליון הדולר שגייסה במשך שנים.

החברה עברה הרבה שינויים במודל העסקי שלה. היא עברה משירותי ביולוגיה חישובית לחברות תרופות אחרות לפיתוח תרופות בעצמה, אבל כל זה לא הספיק ובשנת 2010, עדיין ללא הכנסות קבועות, המזומנים החלו לאזול.

כהן־דייג מונתה למנכ"לית החברה וב־2011 הכריזה עלשינוי נוסף במודל העסקי: מיקוד בתחום אחד של פיתוח תרופות, ותחום חם - אימונותרפיה (שימוש במערכת החיסון לטיפול בסרטן). כמו כן החליטה קומפיוג'ן לקדם את המוצרים שלה לשלבים מאוחרים יותר. המשמעות היא קצב שריפת מזומנים גבוה יותר, אבל בשאיפה, עסקאות מסחור גדולות יותר, וזמן קצר יותר מרגע החתימה ועד הגעת התרופות לשוק.

ב־2013 ההחלטה הזו הניבה פירות, כשענקית התרופות באייר חתמה עם קומפיוג'ן על הסכם פיתוח משותף לשתי תרופות, עם מקדמה של 10 מיליון דולר. בעקבות זאת, קפץ שווי קומפיוג'ן ל־500 מיליון דולר. חתימת ההסכם באייר, הובילה לזינוק במניית החברה, אך בהדרגה יצא ממנה האוויר כאשר ההסכם לא היתרגם במהירות לכניסת המוצר לניסויים מתקדמים, וכאשר הסתבר כי תחום האימונותרפיה בכלל, בו התמקדה קומפיוג'ן, אינו מניב סל שלם של מוצרים מרפאי סרטן, אלא רק להיטים ספורים שליבו את התקוות סביב התחום.

ב־2014 תגלית של החברה הביאה לשורת עסקאות נוספות. קומפיוג'ן גילתה תרופה הפועלת במסלול TIGIT, חלבון בקרה של מערכת החיסון שזכה אז להתלהבות גוברת מצד מפתחי תרופות. היא גייסה 150 מיליון דולר נוספים וחתמה על הסכמים עם החברות אסטרהזנקה (בתמורה למקדמה של 10 מיליון דולר) ועם BMS (בתמורה ל־32 מיליון דולר).

בשנת 2021 שוב נסקה המניה והחברה נגעה בשיא אפילו בשווי של מיליארד דולר, עדיין ללא הכנסות, על רקע הבועה הכללית שהתנפחה סביב חברות פיתוח התרופות בנאסד"ק (והשקעה של קרן ARC, שנכנסה לפוזיציה בקומפיוג'ן משכה אחריה משקיעים נוספים, ואז יצאה מהאחזקה והמשקיעים האחרים אחריה).

גם תנאי המגרש של קומפיוג'ן עצמה השתנו, כמה חברות הצטרפו לשוק ה־TIGIT, שהפך בעצמו לפחות ופחות אטרקטיבי בעיניי משקיעים. בכל פעם שמגיע ניסוי מוצלח או כושל שמערער את מעמדה של קומפיוג'ן בתור החברה עם הפתרון הכי טוב בקטגוריה (לטענתה), מניית החברה מיטלטלת - לטוב ולרע.

התנפצות הבועה של 2021, התרחקות המשקיעים מהשקעות מסוכנות בגלל סביבת הריבית, פניית השוק נגד תחום ה-TIGIT והמשך שריפת המזומנים על ידי החברה, הובילו לנפילת המניה בכ־95% מהשיא. ואז הגיע ההסכם הנוכחי והראה כי חברות תרופות גדולות ממשיכות להמר על קומפיוג'ן, והמניה עשתה תיקון מרשים. עם זאת, גם אחריו, היא נסחרת לפי שווי רחוק מאוד מהשיא.

תמשיך לשרוף מזומנים בקצב מסחרר?

אז איפה נמצאת קומפיוג'ן היום? יש לה מוצר לטיפול בסרטן, COM701, במנגנון ייחודי; מוצר שהיא גילתה במקביל לחברות האחרות (ב־TIGIT); והיא עורכת ניסוי בשילוב בין שני המוצרים הללו למוצר שלישי, במסלול האימונותרפיה - ה־PD1.

מבחינת הסכמים שחתמה עם חברות אחרות, נותר לה ההסכם עם אטרהזנקה, סביב מוצר שהודיעה השבוע שנכנס לשלב השלישי של הניסויים, מה שיניב לקומפיוג'ן עוד 10 מיליון דולר. זהו המוצר הכי מתקדם קלינית של קומפיוג'ן אי פעם, ושוב מתעוררת התקווה כי החברה תגיע בעתיד הנראה לעין להכנסות יציבות. יש לה עדיין גם את ההסכם עם באייר, שמתקדם לאיטו, וכעת מצטרף אליו ההסכם החדש עם גיליאד.

טרם החתימה על העסקה היו בקופתה של קומפיוג'ן 57.4 מיליון דולר, והיא העריכה שהם יספיקו לה עד סוף 2024, כך שהתשלומים הנוכחיים והפוטנציאל לתשלום עתידי מהיר יחסית מגיליאד, מעבים משמעותית את הקופה שלה. "לא הכרזנו לכמה זמן תספיק לנו הקופה הנוכחית", אמרה כהן־דייג בראיון ביום שלישי, "כי עדיין לא סיימנו את תהליך תכנון התקציב קדימה בעקבות העסקה. איננו יודעים עדיין האם נגדיל את קצב השריפה שלנו, שעבור 2023 צפוי לעמוד על 37־39 מיליון דולר. בגיוס כספים תמיד ידענו לפעול בצורה שדואגת לחברה ולבעלי המניות".

המשימה שלה, להפוך לחברה הישראלית הראשונה המפתחת תרופות באופן חישובי וגם מתפרנסת מזה, היא משימה שאפתנית מאוד. כעת, נראה כי היא מתקרבת אליה בעוד צעד אחד גדול.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.