האינפלציה בישראל אמנם חזרה בשנת 2023 לתחום היעד של בנק ישראל, אך עדיין מדובר בעלייה של 3% במדד המחירים לצרכן. עלייה זו הובילה את רשות המסים לעדכן את תקרות ההפקדה לחלק גדול מאפיקי החיסכון של הציבור, בעיקר בחיסכון הפנסיוני.

● 3 השאלות הגדולות שיעסיקו את המשקיעים בוול סטריט השנה

● פאגאיה תבצע ספליט הפוך ותדווח כחברה אמריקאית

תקרת הפקדה היא הסכום המקסימלי הפטור ממס שניתן להעביר בכל שנה לקופות החיסכון השונות. העלייה בתקרות הללו, שמסתכמת בשיעור של 3.34%, יכולה להיות מתורגמת להגדלת החיסכון באפיקים השונים. העדכון הנוכחי הוא הראשון מסוגו מזה שנתיים, לאחר שבשנים קודמות העלאת התקרה נדחתה בניסיון להגדיל את הכנסות המדינה ממסים.

כמה שווה נקודת זיכוי אחת?

בדרך כלל הציבור (ובעיקר העצמאים) מחכה לסוף שנת המס כדי לבצע את ההפקדות. לטענת רובי סעדי, מנכ"לית ובעלים של רובי תכנון פיננסי מקבוצת ארבע עונות, "אנשים בדרך כלל נזכרים לנצל את תקרות ההפקדה בדקה האחרונה. אבל כדאי לנצל את אפקט הזמן לטובתנו. מי שמחכה לרגע האחרון מפסיד 12 חודשים שבהם הכסף יכול היה לצבור תשואה וריבית על הרווחים".

המלצה נוספת שלה היא "לבדוק את נקודות הזיכוי ממס ולהקפיד לעדכן טופס 101. בימים אלה נוספו תקנות חקיקה לעדכון נקודות הזיכוי בגין ילדים. כך למשל נוספה נקודת זיכוי להורים לילדים עד גילאי 17". נקודת זיכוי שקולה לחיסכון במס של 242 שקל בחודש או 2,904 שקל לשנה.

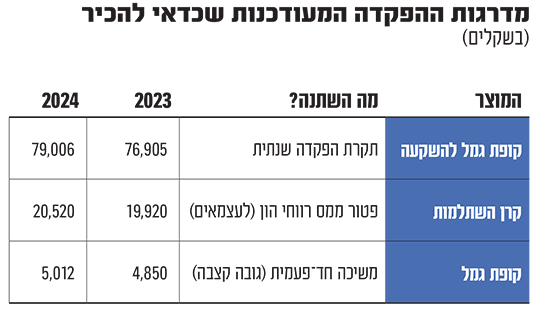

איך יושפעו ההפקדות לקופות הגמל להשקעה?

אחד ממכשירי החיסכון הפופולריים בשנים האחרונות של הציבור בישראל הוא קופת גמל להשקעה. הכסף נזיל בקופה בכל נקודת זמן, אך נדרש לשלם לגביו מס, אלא אם הוא משמש למטרות פנסיוניות. מי שחוסך אותו עד לאחר גיל 60, יוכל למשוך אותו כקצבה חודשית ואז יהיה זכאי לפטור ממס על הרווחים שהצטברו בקופה.

תקרת ההפקדה השנתית לקופת גמל להשקעה עלתה כעת מכ־76.9 אלף שקל בשנה לכ־79 אלף שקל בשנה, החל משנת המס הנוכחית. מדובר באלפי שקלים נוספים שאפשר לחסוך, כאשר מי שחוסך למשך שנים ועשורים ומצליח לקבל תשואות יפות ויכול לראות את הסכומים הללו מתורגמים לתוספת של אלפי שקלים חיסכון בתשלומי מס עתידיים.

עדכון נוסף שנוגע לקופות הגמל הוא במה שמכונה "תיקון 190". מדובר בגובה הקצבה המינימלי הנדרש בכדי למשוך חיסכון בקופת גמל. כעת, עלתה תקרת ההפקדה עבור החוסכים בקופות הגמל, שעומדים בתנאי של משיכת הסכום בקופה בבת אחת. אם הם בני גיל 60 ומעלה, הסכום שנדרש כדי שיוכלו למשוך את כל הכספים בקופה, הוא חיסכון המספיק לכל הפחות לקצבה חודשית (ברוטו) של 5,012 שקל לפנסיה. זאת מול דרישה לחיסכון של 4,850 שקל, לפני העדכון.

למי עודכנו מדרגות המס בקרנות השתלמות?

עדכון חשוב נוסף בוצע בקרנות ההשתלמות, והוא נוגע לעצמאים. הקרנות הפופולריות הללו מעניקות פטור ממס על רווחי הון למי שחסך דרכן במשך 6 שנים לפחות. יש לציין שלא אחת עולה לכותרות האפשרות כי הממשלה תפגע בהטבת המס הזו, אולם עד היום לא בוצע שינוי כזה.

אייל סיאני, בכיר בענף הפיננסים והביטוח וחבר וועדת הפיננסים בלשכת סוכני הביטוח מסביר: "נכון לשנת 2024, עצמאי רשאי להפקיד עד 4.5% מהכנסה שנתית החייבת במס מעסק או משלח יד, ועד הכנסה של כ־293 אלף שקל (לעומת כ־284 אלף שקל בשנת 2023, ח"ש)". מדובר בסכום של כ־13 אלף שקל. לדבריו, מספיק "לקבל הטבת מס בדמות ניכוי, אשר באמצעותה יחסוך העצמאי תשלום למס הכנסה, ביטוח לאומי וביטוח בריאות בגין סכום ההפקדה".

למרות זאת, מציין סיאני, "רוב העצמאים נוטים להפקיד סכום גבוה יותר מהתקרה, של כ־20 אלף שקל, וזאת למה? מכיוון שקרן ההשתלמות היא המוצר היחיד בו ניתן לחסוך וליהנות מפטור ממס רווחי הון שעומד על 25% מהרווח הריאלי. פטור זה מוגבל לסכום הפקדה של 20.5 אלף שקל נכון לשנת 2024 (מול 19.9 אלף בשנת 2023). מדובר בפטור ייחודי ושוויו יכול להגיע לעשרות אלפי שקלים ברבות השנים ועצמאי יכול ליהנות ממנו ללא קשר לגובה הכנסתו השנתית".

בניגוד לעצמאים, לאוכלוסיית השכירים אין הפעם בשורה בנושא תקרת ההפקדה השנתית הפטורה ממס. זו נותרה ללא שינוי על 15.7 אלף שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.