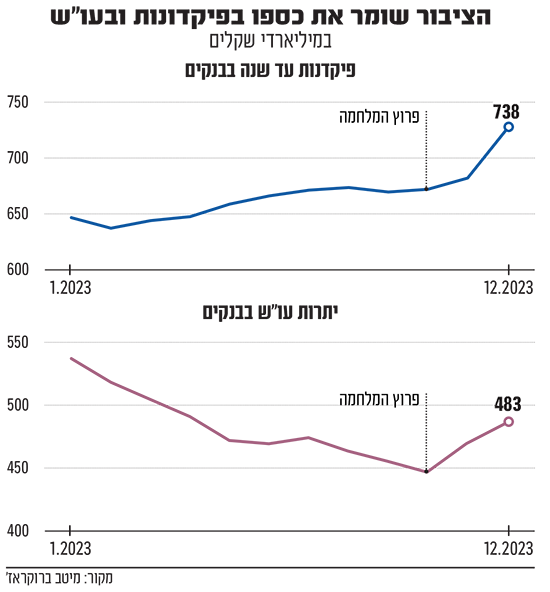

בזמן שיותר ויותר ישראלים נדרשים להלוואות ולדחיית חובות קיימים, כמות הכסף הנמצאת בידי הישראלים קפצה מתחילת המלחמה. מניתוח של מיטב ברוקראז' לנתונים של בנק ישראל עולה, כי סך החסכונות שלנו עלה דרמטית מאוקטובר - עוד כ־50 מיליארד שקל ביתרות העובר ושב (עו"ש) בבנקים וכ־40 מיליארד שקל ביתרת הפקדונות לתקופה של עד שנה. בסה"כ, מדובר על 438 מיליארד שקל שנמצאים כעת בחשבונות העו"ש ועוד 738 מיליארד שקל בפקודות הקצרים.

נתונים רשמיים של בנק ישראל שפורסמו היום (ה') מצביעים על היקף נמוך יותר של יתרות העו"ש מתחילת המלחמה: בין 35 ל-42 מיליארד שקלים.

● אג"ח ממשלתיות בארה"ב הפכו להשקעה חמה: איך זה רלוונטי לישראלים

● "לא מאמין שזה יקרה במרץ": החדשות הרעות של יו"ר הפד פאוול לשווקים

אלא שבמקביל, בבנק ישראל גם מתריעים כי "עד לסוף 2023 אישרו הבנקים דחיית תשלומים של קרוב ל־6 מיליארד שקל ליותר מ־300 אלף הלוואות". לפי דוח היציבות הפיננסית שפרסם הבנק כ־30% מההלוואות נדחו במסגרת המתווה לנפגעים הישירים - תושבי העוטף, מפונים, משפחות נרצחים ומשרתי מילואים בצו 8.

ומאיפה נובע הגידול החד בחיסכון? לדברי אלכס זבז'ינסקי, כלכלן ראשי במיטב, "הממשלה מזרימה בחודשים האחרונים כסף לגופים במשק ולאנשים פרטיים, בדמות פיצויים לעסקים וכסף לאנשי המילואים, ובסוף זה מגיע לחשבונות הבנק". במקביל, "משקי הבית הקטינו את ההוצאות שלהם מאז תחילת המלחמה". זאת, בין אם בגלל הירידה הברורה במצב הרוח לצאת לבילויים או לקניות, או פשוט בגלל שישראלים רבים היו מגויסים וכמעט שלא צרכו והוציאו כסף פרטי.

זבז'ינסקי מציין כי לחסכונות הללו יכולה להיות השפעה חיובית על המשק בסוף המלחמה: "כשהאירוע הביטחוני ייגמר, הציבור יכול לעורר את הביקושים בכלכלה. הם יגבירו את הצריכה וממילא גם יביאו לעלייה בצמיחה. בנוסף, הכסף המוחזק על ידי החברות עצמן יוכל לבוא לידי ביטוי בדמות גיוסי עובדים או רכישות ציוד, ולכן יש צפי ל'בוסט' של התאוששות לאחר המלחמה".

את התאוששות החלקית במשק כבר עתה ניתן לראות בנתוני בנק ישראל, לפיהם היקף הרכישות בכרטיסי האשראי על ידי הציבור שנפל בתחילת המלחמה בכ־20%, התאושש בינואר וחזר להיקפי ההוצאות שנרשמו בספטמבר אשתקד. בכל מקרה, פילוח הרכישות גם השתנה. בעוד הוצאות על דלק וחינוך גדלו מעל לשיעור הממוצע, הוצאות על טיסות ובתי מלון (ענף התיירות) עדיין לא התאוששו.

"הביקוש הכבוש ישתחרר"

החשש הגדול מהעלייה הצפויה בהיקף הפעילות המשק לאחר המלחמה הוא ההשפעה על עליית המחירים. יונתן כץ, כלכלן ראשי בלידר, מציין שיתרות הכסף המצויות בידי האזרחים יכולות להוות איום אינפלציוני. הוא מתאר כי הביקוש הכבוש כעת מעט דומה לקורונה, והוא 'ישתחרר' כשהאירוע יסתיים. "המדינה מוציאה סכומי כסף אדירים על תשלומי מילואים ועל מפונים מאזורים שנפגעו ויכולים לזרום לשוק". לעומתו, זבז'יסקי מעריך כי אנחנו נמצאים במציאות שונה משום שבקורונה: "כל העולם נכנס לאותו מצב, מדינות נסגרו, מפעלים לא עבדו, וחלו שיבושים מאוד קשים בצד ההיצע". נתוני בנק ישראל הראו כי המגבלות של המגזר העסקי נובעות ברובן ממחסור בביקוש, ולא בעיות בהיצע או מגבלות אשראי.

ומה בנוגע לאשראי הזמין ולחובות שצוברים משקי הבית? בבנק ישראל שלחו אזהרה לישראלים באשר לנטילת חובות נוספים בתקופה הזו. לדברי הבנק, "מידת היכולת של משקי הבית לשרת את החוב משתקפת בשיעור יתרת האשראי שלגביו יש פיגור בתשלומים. עוד טרם המלחמה ניכרה עלייה קלה של אשראי שבפיגור, ומאז תחילת המלחמה השיעור עלה מעט, בעיקר באשראי שלא לדיור. גם יתרת האשראי מחברות כרטיסי האשראי, יורדת באיכותה: שיעור האשראי הלא צובר והאשראי בפיגור של 90 יום ומעלה עלה בחדות בשני הרבעונים הראשונים של השנה, ואתו גם הוצאות החברות להפסדי אשראי".

בשורה התחתונה, כותבים בבנק המרכזי, "נטילת אשראי נוסף בתקופה זו, עלולה להגדיל את הפגיעות של משקי הבית, במיוחד ככל שתהליך ההתאוששות הכלכלית מהמלחמה יתאחר ויימשך וכל עוד הריבית תישאר ברמה גבוהה יחסית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.