הכותב הוא מנכ"ל חברת הייעוץ הכלכלי־שיווקי צ'מנסקי בן שחר ושות'

לאן צועד ענף הקמעונאות והשיווק? מהן המגמות החדשות שיאפיינו אותו, ואילו מגמות ייכחדו? מיהם השחקנים שישרדו את קצב השינויים המהיר? המדור ינתח את המצב בענף ואת העתיד שמצפה לו. לפניות ולתגובות: tamir@c-bs.co.il

השנים האחרונות מתאפיינות בשינויים בהעדפות הצרכנים בכל הנוגע לקניות בסופרמרקט. היצע החנויות משתנה בהתאם, ולענף נכנסים שחקנים חדשים, כולל בינלאומיים, במטרה להתחרות על הכיס של הצרכן הישראלי. לאחרונה פתחה רשת ספאר ההולנדית את הסניף הראשון שלה בישראל, שממוקם "דווקא" בכפר סבא.

● זו העיר שבה חנויות משלמות את דמי השכירות הגבוהים ביותר

● אחרי שנים של ייבוש: האם הרחוב הזה בחיפה יחזור למעמדו המסחרי והחברתי?

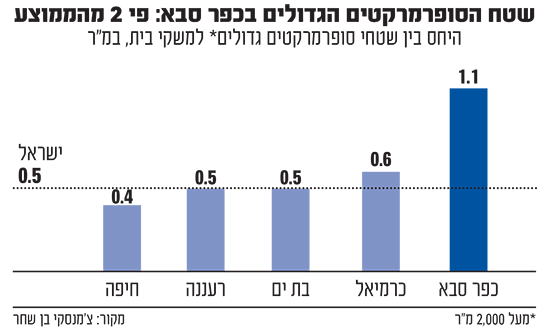

למעשה, כפר סבא הפכה ל"עיר הסופרמרקטים", והיא מאכלסת בתוכה את מרבית הרשתות המובילות, עם יחס גבוה מאוד של שטחי חנויות סופרמרקט "גדולות" (מעל 2,000 מ"ר) למשק בית - 1.1 מ"ר למשק בית, יותר מפי 2 מהממוצע הארצי. לכן, העיר מהווה מקרה בוחן מעניין ביחס לזיהוי מגמות חדשות בענף.

כאן נציג את שוק הסופרמרקטים בישראל, את ההיצע הקיים בכפר סבא תוך השוואה לערים אחרות ואת הצפי לעתיד.

שוק של חנויות מחיר

משק בית ישראלי מוציא כ־16% מסך תצרוכתו החודשית על מוצרי מזון וסופרמרקט. לפי הערכות צ'מנסקי בן שחר ושות', גודל שוק הסופרמרקטים בישראל בסוף שנת 2023 עמד על כ־92 מיליארד שקל - גידול של 15% בהשוואה לשנת 2021.

שטחי הסופרמרקטים מתפרסים על פני כ־3 מיליון מ"ר (כ־1 מ"ר למשק בית), המתחלקים בין הרשתות ותתי־הקטגוריות השונות. כיום השוק פונה לשני קצוות מובהקים. קצה אחד הוא חנויות המחיר (דיסקאונט), שמיועדות לצרכן שמעוניין לחסוך כסף ומוכן להשקיע מזמנו, ותופסות נתח שוק של כ־60%.

בקצה השני נמצאות החנויות השכונתיות, חנויות הנוחות, המעדניות והחנויות המתמחות, שמספרן גדל מאוד, והפנייה אליהן מאפשרת לצרכן לחסוך זמן אך תמורת תשלום גבוה יותר. נתח השוק שלהן הוא כ־40%.

סניפים גדולים במיוחד

ההחלטה לפתוח את הסניף הראשון של ספאר בכפר סבא מעניינת, במיוחד לאור התחרות הקיימת והצפויה באזור, שבו קיים היצע עצום וחריג של שטחי חנויות סופרמרקט בכלל, וחנויות גדולות בפרט. גם מבחינה ממוקדת של המיקום הספציפי שנבחר - מול סניף של רשת שוק העיר, ובמרחק של כ־100 מטר מסניף של קרפור הצרפתית, שנכנסה לארץ לפני כשנה - עולה כי התחרות באזור גבוהה מאוד.

כיום ממוקמות בכפר סבא 12 חנויות סופרמרקט "גדולות" בשטח של מעל 2,000 מ"ר. בנוסף, כמעט לכל רשתות הסופרמרקט קיימת חנות אחת לפחות בכפר סבא, כאשר חלק מהחנויות גדולות במיוחד.

כך, למשל, סניף יוחננוף מתפרס על פני כ־5,800 מ"ר, סניף אושר עד על פני כ־5,400 מ"ר, סניף רמי לוי מתפרס על שטח של כ־3,500 מ"ר, חנות ה"היפר" של קרפור עם כ־3,500 מ"ר גם היא, ואילו ספאר בשטח של כ־2,500 מ"ר. בסך־הכול, בכפר סבא יש יותר מ־40 אלף מ"ר של שטחי חנויות סופרמרקט של הרשתות הקמעונאיות (לא כולל מכולות ומינימרקטים קטנים).

בכפר סבא יש כ־100 אלף תושבים, המאוגדים בכ־35 אלף משקי בית - מדובר בכ־1.1 מ"ר שטחי סופרמרקט "גדולים" לכל משק בית, שיעור גבוה אף מהיחס של כלל חנויות ושטחי המזון והסופרמרקט בישראל - כ־1 מ"ר בלבד למשק בית, ובהתייחס ל"גדולות" בלבד, רק 0.5 מ"ר למשק בית.

ברעננה הסמוכה, נתון זה עומד על 0.5 מ"ר למשק בית, ויש בה ארבע חנויות "גדולות", כולן ב"גבול" עם כפר סבא - באזור התעשייה קריית אתגרים - ומשרתים למעשה גם את שכונות מערב כפר סבא.

גם בהשוואה לכרמיאל, שמהווה "עיר מחוז" לכל אזור בקעת בית הכרם ומשגב, וכוח קנייה משמעותי זורם אליה מיישובים אלה ואף מצפת, מדובר בהיקף גבוה.

לפי הנתונים שלנו, יחס שטחי הסופרמרקטים ה"גדולים" למשק בית עומד בכרמיאל על כ־0.6 מ"ר - נמוך בכ־80% מכפר סבא, למרות היותה עיר מחוז מובהקת. גם בבת ים ובחיפה היחס נמוך פי שניים - 0.5 ו־0.4 מ"ר למשק בית בלבד.

מושכת את השכנים

מה ה"סוד" של כפר סבא? ראשית, תופעת חנויות הנוחות השכונתיות פחות נפוצה בעיר, וקיימים בה מעט מרכזים שכונתיים עם סופרמרקטים. מרבית תושבי העיר הם "יוממים", שנוסעים אל העבודה ברכב פרטי, ולכן נוחות ההליכה ברגל פחות רלוונטית.

כמעט כל הסופרמרקטים הגדולים ממוקמים בקצוות העיר, וקרוב אל מרבית משקי הבית, ולכן מגיעים אליהם בתחילת או בסוף יום העבודה. ההסתמכות על הרכב הפרטי הופכת את החנות השכונתית לפחות אטרקטיבית ממילא, ובמיוחד לאור פערי המחירים הגדולים מאוד.

בנוסף, כפר סבא משרתת גם יישובים רבים הסובבים אותה ומסתמכים על שירותיה באופן כמעט מוחלט. "ערי השינה" מסביב לעיר מהוות כוח קנייה יציב וגדול - כוכב יאיר, אלפי מנשה, יישובים ערבים ויישובי השומרון, בהם מתגוררים עשרות אלפי משקי בית כמעט ללא שטחי מסחר משמעותיים.

לאלה נוספים יישובי דרום השרון הסמוכים - כפי שניתן לראות במרכז G הגדול והמצליח כמרכז אזורי. כמו כן, כוח קנייה משמעותי נכנס אל העיר מהשכונות הצפוניות של הוד השרון, שבהן ההיצע נמוך יותר.

כך הצליחה כפר סבא להפוך לעיר הסופרמרקטים שכמעט כל הרשתות ממוקמות בה. הסטטוס הנוכחי שלה הופך אותה לסביבת תחרות מעניינת במיוחד ומוקד משמעותי בזירה הארצית, ובכך היא גם "מנצחת" ומושכת כוח קנייה חודשי על חשבון שכנותיה.

אחרי המלחמה, וכאשר המשק יחזור לשגרה ואיתו הגידול המחודש ברמת החיים, נמשיך לראות מגמה של תנועת צרכנים אל חנויות הנוחות השכונתיות, ותת־שוק זה יגדל על חשבון חנויות המחיר. הסל ישתנה אל קניות קטנות יותר, נתח הזמנות האונליין יחזור לגדול בהדרגה, ובנוסף יגדל נתח השוק של המסעדות והאוכל המוכן, שיקטין את שוק הסופרמרקטים.

פתיחת הסניף הראשון של רשת ספאר בכפר סבא תחייב את הרשת להתחרות במחירי הסופרמרקטים מסביב, על־מנת לנצח בתחרות ולאורך זמן - או, לחלופין, להציע חוויית קנייה ייחודית שהצרכן הישראלי יהיה מוכן לשלם יותר עבורה, ללא קשר לנוחות המיקום.

בכתיבת הטור השתתף יהודה ויקסלבאום, אנליסט בצ'מנסקי בן שחר ושות'

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.