חברת התרופות ביוג'ן הודיעה השבוע על רכישת הסטארט-אפ HI-Bio ב-1.15 מיליארד דולר, ואחת המרוויחות מהעסקה היא קרן ארקין ביו הישראלית, מקבוצת ההשקעות ארקין אחזקות שנוסדה על ידי מורי ארקין ומנוהלת על ידי ניר ארקין בנו.

● החוקר שמנסה לפרק את המיתוס של אלברט איינשטיין

● מה הוביל לצלילה ואז לנסיקה במניית קומפיוג'ן השבוע?

האקזיט מגיע כחמישה חודשים בלבד אחרי ההשקעה הראשונה והיחידה של ארקין ביו בחברה, כחלק מסבב גיוס של 95 מיליון דולר בינואר השנה. כעת ההחזקה של ארקין ביו בחברה היא 4%, כלומר הקרן תרשום הכנסה של כ-45 מיליון דולר. אם מוצרי החברה יצליחו ויעמדו באבני דרך מסוימים, בעלי המניות יקבלו יחד עוד 650 מיליון דולר.

HI-Bio, חברה אמריקאית שפיתחה נוגדן לטיפול במחלות כליות שמקורן בפעילות מערכת החיסון, צפויה להיכנס לשלב III של הניסויים הקליניים בקרוב. קרן ארקין ביו היא המשקיעה הישראלית היחידה בחברה.

מורי ארקין / איור: גיל ג'יבלי

החלטה אסטרטגית לבזר השקעות

ארקין החזקות החליטה כבר לפני כחמש שנים לבזר חלק נכבד מהשקעותיה בתחום הביומד בחו"ל. ד"ר פיני אורבך, המוביל את ארקין ביו, אומר במוצהר שרוב ההשקעות של החברה בשנים האחרונות הן בחברות לא ישראליות, וזו לא הקרן היחידה שעושה זאת. מדובר במגמה שמאפיינת קרנות ישראליות אחרות בתחום הביומד.

בעבר, קרנות ביומד בתחום מדעי החיים נהגו להשקיע בעיקר בחברות ישראליות או בעלות זיקה ישראלית, כי זה נחשב היתרון היחסי שלהן, ורק לעתים רחוקות, לא יותר מחברה או שתיים בכל קרן, היו משקיעות בחברות זרות בעקבות הזדמנויות יוצאות דופן.

המגמה השתנתה מכמה סיבות. בתקופה שבה הכסף היה זול יחסית, הקרנות גייסו סכומים גדולים יותר ולא נמצאו חברות ישראליות רבות בשלבים מאוחרים המתאימות להשקעות של כל הקרנות. במקביל, הקרנות הפכו מנוסות ומקושרות והגיעו אליהן גם הזדמנויות בחו"ל, שקשה לסרב להן. בקרנות הבינו שהקשרים וההון שהן מפיקות מפעילותן בחו"ל מעשירים את הפעילות שלהן בישראל. כך יכולה קרן כמו ארקין ביו לעשות אקזיט מהיר גם בתקופה שבה שוק הביומד בארץ יבש יחסית.

כל זה נכון לסקטור הפארמה בעיקר. בתחום הבריאות הדיגיטלית והמכשור הרפואי, וגם בבינה מלאכותית לפיתוח תרופות הקרנות עדיין ממוקדות בדרך כלל בחברות ישראליות.

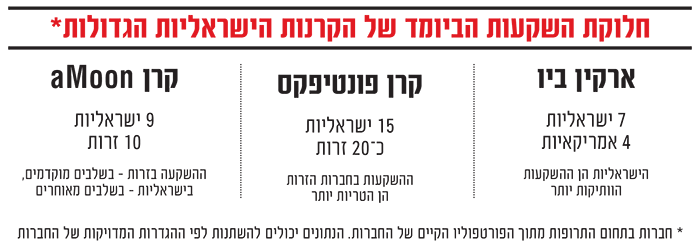

רוב האקזיטים של ארקין ביו הגיעו עד היום מחברות לא ישראליות כמו Cesna bio, Keros, Redpin Therapeutics ו-Werewolf Therapeutics, אם כי היו לה הצלחות גם בחברות הישראליות CCAM ו-Urogen. אחרי האקזיטים הללו, שבע מהחברות בפורטפוליו הגלוי של הקרן, כפי שמופיע באתר שלה, הן ישראליות ורק ארבע הן אמריקאיות, אך ההשקעות הישראליות הן הוותיקות יותר.

בפורטפוליו הביומד של קרן פונטיפקס, אפשר למצוא כ-20 חברות זרות ו-15 ישראליות, וגם כאן ההשקעות הזרות יחסית טריות יותר, אם כי אקזיטים נרשמו מכאן ומכאן. פונטיפקס פעילה מאוד באירופה. שם יש לה אולי תחרות נמוכה יותר מאשר בשוק הון הסיכון האמריקאי הפעיל, אבל לא מעט הזדמנויות.

קרן aMoon משקיעה בערך באותו מספר חברות ביופארמה ישראליות וזרות (כ-10 ישראליות ו-9 זרות, תלוי באופן שבו מגדירים אותן). יותר ישראליות נמצאות בקרן ההשקעות המוקדמות שלה, aMoon Velocity, ויותר זרות בקרן aMoon Growth המשקיעה בשלבים מאוחרים.

ומה נשאר לחברות הישראליות?

אם הקרנות הישראליות הגדולות משקיעות יותר ויותר בחו"ל, מי ישקיע בחברות הישראליות? כאשר מפנים לקרנות את השאלה הזאת, הן עונות שהעובדה שהן פועלות מתוך השוק הישראלי ומכירות את האקוסיסטם משמעותה שאם וכאשר יצמחו חברות ישראליות חזקות, הן יהיו מוכנות להשקיע בהן. מבחינתן, מצב זה עדיף על פני המצב שהיה בישראל בעבר, שבו חברות ישראליות צומחות בעזרת קרנות ישראליות קטנות יחסית עד שהן זקוקות לכסף גדול, אבל אף אחת מהקרנות שמכירות אותן היטב אינה יכולה להשקיע סכום כזה. כתוצאה מכך החברות הללו דשדשו או גייסו סכומים נמוכים מדי, או שהקרנות הזרות נכנסו כאבירות להציל את החברות, ותוך כדי כך ריסקו את אחזקות המייסדים והקרנות המשקיעות בשלבים מוקדמים.

ייתכן שיש תועלת בכך שבשוק המקומי פועלות קרנות המנוהלות על ידי ישראלים אך הן למעשה בינלאומיות. השאלה היא אם יש מספיק משקיעים שיבנו את החברות הישראליות עד למצב שבו הן יוכלו ליהנות מנוכחותן של הקרנות הללו בארץ.

בפועל, בשנים האחרונות שוק הביומד הישראלי, בדגש על פיתוח תרופות, לא הצליח ליהנות מהפריחה האדירה שהייתה בתחום זה בארה"ב והונעה בעיקר על ידי רשת משקיעים אמריקאים עם רגל אחת באקדמיה האמריקאית ורגל אחרת בשוק ההון האמריקאי. לחברות הישראליות לא הייתה גישה מספיק טובה לרשת הזאת.

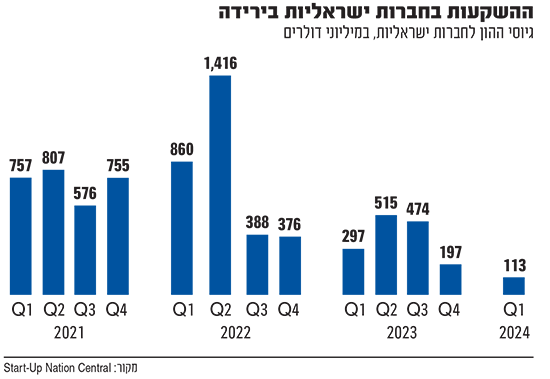

מתחילת 2023 נפגעו החברות הישראליות במקביל מירידת ההשקעות בישראל וכן מהתפוצצות הבועה של שוק הביומד העולמי. אחר כך הגיעה המלחמה, ובעוד ששוק הסייבר והתוכנה מתאושש בהדרגה, ההתאוששות בשוק הביומד איטית יותר.

חולשה בצנרת התרופות הישראלית

קיימות בישראל קרנות הממוקדות בחברות ביומד ישראליות, גם בשלבים מוקדמים. לדוגמה, קרן IBF ממשיכה להצהיר על אסטרטגיה של מיקוד בחברות ישראליות או בעלות זיקה ישראלית, והיא גם משקיעה בסטודיו AION Labs, שמייסד חברות בעצמו. קרן פרגרין אינה מגבילה את עצמה רשמית להשקעות בישראל, אך בפועל רוב ההשקעות שלה הן בארץ, גם בתחום הביופארמה. הקרן היא זכיינית חממת אינסנטיב, שמגדלת חברות משלבים מאוד מוקדמים. קרן SBI JI היפנית־ישראלית משקיעה בעיקר בחברות ישראליות.

גם קרן aMoon הקימה קרן מיוחדת, Velocity, להשקעה בשלבים מוקדמים, ועוד גופים רבים בישראל מבצעים מעת לעת השקעה בחברת פיתוח תרופות ישראלית. ובכל זאת, בשנים האחרונות ניכרת חולשה בצנרת המוצרים של חברות ישראליות המגיעים לשלבים מתקדמים. לא סתם הקרנות נדחפות לחפש את מזלן יותר ויותר מעבר לים. זהו תהליך מעגלי, שיכול להיקטע אם החברות והקרנות בשלבי הביניים יקבלו עזרה רבה יותר מהמדינה. בינתיים, ניתן לנחש שהמלחמה לא תשפר את המצב ותחזק את המגמה. לא סביר שחברה תסרב לכסף מקרן מנוסה ובינלאומית רק כי הכתובת שלה היא בישראל, ולעומת זאת סביר יותר שנראה חשש גובר להשקיע בחברה שפועלת בישראל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.