הבורסה האמריקאית לא עוצרת, אבל האם מאחורי הראלי בוול סטריט מסתתרים נתוני מאקרו שמלמדים שהכלכלה האמריקאית בדרך למיתון? "בחודש וחצי האחרונים אנחנו רואים תמונה קצת שונה בארה"ב. היסטורית, בנקים מרכזיים מאחרים בהורדת ריביות, וזה גם מה שקורה עכשיו" - כך אומרת גת מגידו, שותפה ומנכ"לית של בית ההשקעות פינסה קפיטל לפודקאסט שוק ההון החדש של גלובס, "כוחות השוק".

● שאלות ותשובות | בעוד שבועיים זה קורה: הכירו את המגבלות החדשות על ההשקעות שלכם

● מיטב: "מדד S&P 500 התנתק מרוב המניות שבו; מזכיר את הדוט.קום"

● פרשנות | משבר האקלים מכה ומגיע לכיסים של האמריקאים דרך פרמיות הביטוח

למגידו ניסיון של קרוב ל־20 שנה בשוק ההון. לפני התפקיד הנוכחי, היא כיהנה כמנהלת ההשקעות הראשית של פסגות וניהלה גם את נכסי הגמל והפנסיה בית ההשקעות. את פינסה קפיטל היא הקימה לפני כשלוש שנים, יחד עם רן אטיאס. הם מנהלים כיום כמעט מיליארד שקל של לקוחות, והשותפים הפיננסים שלהם הם מנהלי קרן הגידור ION.

במהלך השיחה, התייחסה מגידו גם למצב הכלכלה הישראלית, להזדמנויות ההשקעה שנוצרו בתקופת המלחמה והריבית הגבוהה וגם: לסיכון שהיא מזהה מאחורי השיאים בוול סטריט.

"אם הפד יתעקש, הוא עלול לשבור את הצרכן"

האם לדעתך ארה"ב בדרך למיתון? ומתי נראה את הפד מתחיל להוריד ריביות?

"בתחילת 2024 היו ציפיות להרבה הורדות ריבית, אבל אז הגיעו נתונים חזקים יותר, בעיקר בשוק העבודה ונתונים על האינפלציה שהעלו חששות, וקיבלנו ברקס".

פינג פונג השקעות: איפה כדאי לשים את הכסף?

היכן עדיף לשים את הכסף, ואיפה יהיה שער הדולר־שקל בעוד שנה?

גת מגידו עונה

ת״א או וול סטריט: איפה להשקיע 100 אלף שקל פנויים?

"חשוב להדגיש שעם סכום כזה קשה מאוד להשיג פיזור אופטימלי בהשקעה ישירה. לכן, למי שמתכוון להשקיע סכום כזה או קטן יותר, אני ממליצה לעשות זאת דרך מכשירים מנוהלים - בין אם מדדים פאסיביים, קרנות נאמנות אקטיביות או שילוב ביניהם. זו הדרך הנכונה לייצר תיק מפוזר גם עם סכומים קטנים יחסית. אם רוצים להשקיע ישירות - אז התשובה שלי היא - גם וגם".

אג"ח, נדל"ן או מניות?

"ברמת התשואה־סיכון התשובה היא באג"ח. אפשר היום להשיג שם תשואות מאוד יפות. אבל בסוף התשובות האלה הן לא באמת אחד או אפס. בסלקטיביות נכונה צריכים לשלב גם מניות".

איפה הריביות בארה״ב ובישראל יהיו בעוד שנה?

"בארה"ב, אני נוטה לחשוב שהיא תרד באחוז אחד בהשוואה להיום. בנוגע לבנק ישראל - אם תהיה פה איזושהי הסדרה הוא יוכל להדביק את הפד או להיות בה לפחות בכיוון שלו. אם התרחיש הוא סחבת גדולה, לבנק ישראל יהיה קשה מאוד להוריד את הריבית".

מה יקרה לאינפלציה?

"בארה"ב, אני חושבת שהאינפלציה תיכנס לתוך היעד של 2%. ובארץ? אני מצטערת לחזור על עצמי, אבל זה שוב תלוי באיזה תרחיש בוחרים. אני אלך עם הצד האופטימי של הציפיות שהיום נגזרות בשוק, שזה באזור ה־2.6%־2.7% שנה מהיום.

איפה יהיה שער הדולר־שקל בעוד שנה?

"בתרחיש של הסדרה השקל מתחזק. בתרחיש של התמשכות המלחמה, אני חושבת שהוא יהיה או איפה שהוא נמצא היום או יזחל קצת למעלה".

אבל בשבועות האחרונים חל שינוי. "רואים התמתנות באינפלציה, גם בליבה (בניכוי מזון ואנרגיה) וגם בתחום השירותים. בנוסף, יש עלייה באבטלה. אבל מה שמפריע לי זה שממשל ביידן מנהל מדיניות מאוד מרחיבה ומייצר משרות באופן מלאכותי, מה שמייצר אשליה ששוק העבודה חזק יותר ממה שהוא באמת. נראה שזה קשור לשנת בחירות. בנוסף, הסנטימנט הצרכני חלש, הצרכנים מוטרדים ויש ירידה בהוצאות. גם מסקר של עסקים קטנים עולה תמונה קשה".

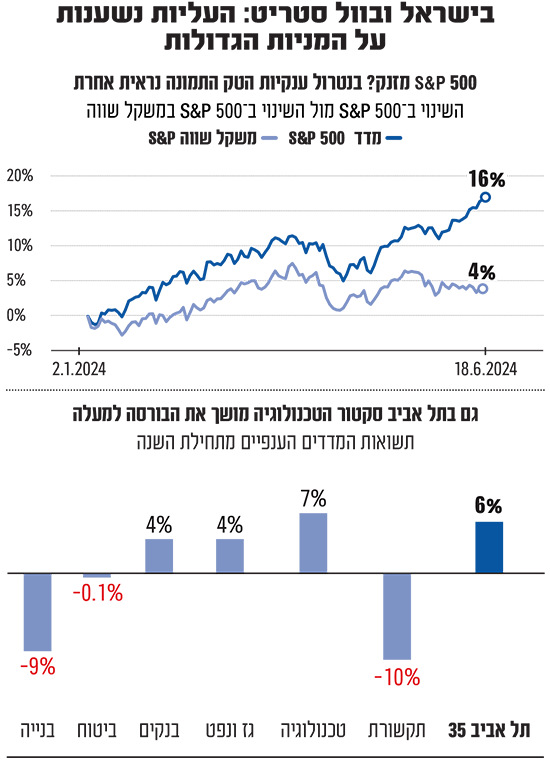

איך זה מסתדר עם מה שקורה בבורסה? S&P 500 זינק ב־16% מתחילת השנה והנאסד"ק ביותר מ־20%

"כשמסתכלים על ה־S&P 500, רואים בעצם איזשהו שקר, תמונה לא נכונה שמי שלא צולל פנימה עלול לפספס אותה. אם בוחנים את הביצועים של מדדים רחבים יותר בארה"ב, שכוללים גם חברות קטנות ובינוניות, כמו ראסל 2000, התמונה שונה לגמרי - הביצועים שם הרבה פחות מרשימים".

מה זה אומר לגבי מדיניות הריבית של הפד, שנמצאת בשיא של 23 שנה?

"השוק מתמחר הורדה אחת פחות או יותר עד לסוף השנה. אני חושבת שהפד צריך להתחיל להוריד ריבית כבר עכשיו. היסטורית, בנקים מרכזיים בדרך כלל מאחרים בהורדת ריביות וזה קורה גם עכשיו. הפד הניח 4 הורדות ריבית ב-2025 ועוד אחת השנה, אבל לדעתי הוא צריך לשים את ספטמבר על השולחן ולהתחיל בתהליך. עדיף להתחיל את התהליך לאט כבר עכשיו, מאשר להמתין ואז להיאלץ להוריד במהירות. זה יהיה תרחיש גרוע יותר.

"כמו שיש סיכון להוריד מוקדם מדי את הריבית ולראות את האינפלציה מרימה ראש, יש סיכון לא פחות בלהוריד מאוחר ולקבל האטה כלכלית חזקה, שכבר היום מסתתרת בכלכלה האמריקאית".

בשורה התחתונה, כמו שהפד פספס את האינפלציה הוא עלול לפספס את ההאטה?

"בדיוק. הם דיברו על 'אינפלציה זמנית' בהתחלה, ועכשיו הם טוענים שצריך להביא אותה ל־2% במהירות. אני חושבת שאם הם יתעקשו על זה בכל מחיר, הם ישברו את הצרכן ולזה יהיו השלכות שליליות".

"ענקיות הטק רצות, אבל לא ברור לאן"

איך את מסבירה את הפער בין שוק המניות לכלכלה?

״הבעיה היא שיש נטייה פסיכולוגית של משקיעים להיצמד לפוזיציות שעובדות, וה־S&P 500 הוא דוגמה מובהקת לכך. כולם רצים לשם, וזה הופך את המדד לצפוף ויקר באופן יחסי. זה מטריד אותי שמשווקים היום לאנשים בישראל, גם כאלו שאינם צעירים, להעביר את כספי הפנסיה שלהם ל־S&P 500. צריך להבין שמדובר במדד מניות, שכ־30% ממנו מורכב מענקיות הטכנולוגיה.

"וכשמסתכלים על מה שקורה בתעשיית השבבים או בתחום ה־AI, אין ספק שיש כאן מהפכה. אבל בנקודת הזמן הנוכחית, אנחנו רואים היקפי השקעה מטורפים של החברות הגדולות, שרצות קדימה בלי לדעת בדיוק לאן, לעיתים אפילו בחושך. המודלים העסקיים עדיין לא מגובשים - רק מי שיצליח לתרגם את ההשקעות לטכנולוגיה או מוצרים אמיתיים, ייצא מורווח. חלק מהחברות כנראה ייכשלו בכך. השאלה היא איך השוק יתמחר סיכונים אלו בהמשך. צריך להבין את רמת הסיכון של הדבר הזה ובהתאם לזה להיות יותר מפוזרים יותר, יותר גמישים".

הסיכון של מיתון גבוה מהסיכון לבועה

בשנה וחצי האחרונות יותר ויותר ישראלים משקיעים במדד הדגל האמריקאי. בקרנות הפנסיה למשל, מנוהלים כיום כ־51 מיליארד שקל במסלולים עוקבי S&P 500, בערך פי חמישה יותר מאשר לפני שנה וחצי. סכום דומה נרשם גם במסלולי הגמל. בסך הכול, כ־7% מכספי הפנסיה של הישראלים מושקעים במדדי חו"ל.

3 טיפים למשקיעים

1

להתמקד בשוק הסחיר

הוא מציע שקיפות ונזילות, בניגוד למכשירים אלטרנטיביים

2

תפזרו את התיק

תשקיעו לטווח ארוך עם תיק מגוון שכולל אג"ח ומניות מישראל ומחו"ל

3

השוק מתאים לכולם

רק צריך למצוא את רמת הסיכון המתאימה ולתת לכסף לעבוד

כשיותר ויותר ישראלים נוהרים להשקיע במסלולים פאסיביים ועוקבי מדדים, מה האתגר העומד בפנייך בתור מנהלת תיקים אקטיבית?

"זה בהחלט אתגר משמעותי. מדד כמו ה־S&P 500 הוא מדד שקשה מאוד להכות לאורך זמן. אני לא בטוחה שאפשר למנות יותר מ־10 מנהלים שהצליחו לעשות זאת באופן עקבי לאורך שנים. אבל זה לא אומר שצריך להרים ידיים. בתיקים שלנו, יש אחזקה לא מבוטלת גם ב־S&P 500 או בחברות המרכיבות אותו. בסופו של דבר, תיק השקעות צריך להיות מפוזר ומאוזן, עם תמהיל חכם של סגנונות, אפיקים וסקטורים, ולא להישען רק על מדד אחד או סוג מסוים של נכסים".

ההתנהגות של השווקים והמחירים הגבוהים במניות טכנולוגיה מעידים לדעתך על בועה?

"את קיומה של בועה אפשר לזהות באופן ודאי רק בדיעבד, אחרי שהיא מתפוצצת. אני כן חושבת שצריך לשים לב לאותות מסוימים. למשל, ההיקפים העצומים של השקעות הון (CAPEX) שאנחנו רואים כיום בחברות הטכנולוגיה, ולא רק בהן. יש גם חברות מסורתיות יותר שממהרות לאמץ בקצב מסחרר טכנולוגיות של בינה מלאכותית (AI).

"השאלה היא אם החברות האלה יצליחו בפועל לתרגם את ההשקעות הענקיות לצמיחה ברווחים ותזרים מזומנים בר־קיימא בעתיד. אם התשובה היא כן, הנסיקה במחירים מוצדקת. אבל אם יתברר שחלק ניכר מהן לא באמת הצליחו ליצור מודל עסקי מנצח, המחירים יצטרכו להתכנס חזרה למטה. כנראה שהתוצאה תהיה איפשהו באמצע. בכל מקרה, הסיכון של האטה ומיתון הוא לטעמי גבוה יותר מהסיכון של בועה במניות הטכנולוגיה".

על הבורסה בישראל: "ערפל מוחלט ומשתק"

גם הריבית בישראל נמצאת ברמות שיא שלא ראינו מאז משבר 2008. חרף הפחתה של 0.25% שביצע בנק ישראל בינואר, הריבית עומדת כיום על 4.5%. ההחלטה הבאה צפויה ב־8 ביולי, ורוב הכלכלנים לא צופים הורדה נוספת.

המלחמה או הפד - מה השיקול המרכזי של בנק ישראל?

"בנק ישראל אכן נמצא בין הפטיש לסדן. מצד אחד, הוא מאוד תלוי במדיניות של הפד. אם הפד לא מוריד ריבית, קשה יהיה לבנק ישראל לפעול לבד. מצד שני, המצב הביטחוני בישראל יוצר רמה גבוהה מאוד של אי־ודאות שמכבידה על הכלכלה. בחודשיים האחרונים במיוחד, התחושה הזו מאוד מורגשת בשטח. השוק רוצה תרחיש, גם אם זה תרחיש שלילי, עדיף שיהיה ודאי כדי שניתן יהיה לתמחר אותו. אבל כרגע אנחנו בערפל מוחלט וזה ממש משתק".

הבורסה בת״א אמנם רחוקה מוול סטריט, אך גם היא מציגה ביצועים חיוביים מתחילת השנה - מדד תל אביב 35 עלה בכמעט 6%. גם השקל בסך הכול משדר יציבות ואפילו נסחר בשער נמוך יותר מול הדולר מאשר לפני המלחמה. מה ההסברים שלך לעמידות הזו?

"השקל אכן מגלה עמידות מרשימה בתקופה האחרונה. אם תהיה הסדרה ביטחונית משמעותית, אני מעריכה שהשקל אף יתחזק, בגלל היסודות החזקים שלו. אלו נובעים בין היתר מההייטק הישראלי, מיצוא הגז והיצוא הביטחוני שבו ישראל מצטיינת. בניגוד לבורסה בתל אביב, ששוק ההון בה רדוד יחסית, שוק המט"ח הוא שוק יעיל ועמוק הרבה יותר. לכן אני אוהבת להסתכל על שער השקל־דולר כעל מצפן".

ולגבי הבורסה?

"נכון שהמדדים המרכזיים הציגו עליות נאות, אבל התמונה בפועל מעט יותר מורכבת. חלק ניכר מהעליות מונע דווקא על ידי חברות בודדות, בעיקר בתחומי הפארמה, טכנולוגיה ותעשיות ביטחוניות, שמהוות נתח גדול במדדים. לעומת זאת, כשבוחנים סקטורים אחרים כמו נדל"ן, השקעה ותעשיות מסורתיות, רואים שם דווקא האטה ואף ירידות.

מגידו מדגישה כי היא מאמינה גדולה בכלכלה המקומית וביכולת שלה להשתקם, וכי חשוב שהממשלה תשמור על אחריות פיסקלית. "השוק הישראלי מציע גם יתרונות מסוימים כמו תמחור אטרקטיבי ופוטנציאל השבחה. אני מאמינה שברגע שהמגמה תתהפך, וזה יקרה במוקדם או במאוחר, המהלך הראשון יהיה מהיר יחסית. המשקיעים הזרים בדרך כלל נכנסים דרך מניות הבנקים״.

היא מציינת כי למרות האתגרים בישראל, "יש הרבה חברות שנהנות מהפעילות העסקית המקומית". לדבריה, בדומה למה שקרה בתקופת הקורונה, גם עכשיו אנשים נוטים לצרוך יותר בתוך ישראל ולבלות בחופשות בארץ במקום לנסוע לחו"ל. מגמה זו יוצרת הזדמנויות עסקיות לחברות עם בסיס לקוחות מקומי חזק, שממשיכות להרוויח גם בעיתות משבר.

אנחנו בעצם רואים מגמה דומה לארה״ב - מספר מניות מטות את התמונה?

"אם מוציאים מהמדד המוביל של ת"א (ת"א 35, ב"ל) את טבע, קמטק ונובה, התמונה הופכת הרבה פחות ורודה. מי שרוצה טיפ מעניין, שילך ויבדוק את ביצועי המדדים הסקטוריאליים, גם בארץ וגם בארה"ב. רק תסתכלו מה עשו מדדי הנדל"ן, התקשורת ואפילו האנרגיה לאחרונה. הביצועים שם נראים אחרת לגמרי מהתמונה שמשרטטות מניות הטכנולוגיה המובילות.

״זה ממחיש עד כמה השוק המקומי, בדומה ל־S&P 500 בארה"ב, הפך להיות תלוי בקומץ קטן של שמות גדולים שמושכים את המדד כלפי מעלה. אבל מתחת לפני השטח, רוב החברות וענפי המשק נאבקים הרבה יותר - גם בגלל השפעות הריבית, וגם בשל האתגרים הגיאופוליטיים הספציפיים לנו בישראל".

הסיכון בשוק החוב וההזדמנויות

בצל המלחמה והאי־ודאות, הסיכון בשוק החוב המקומי גדל, מה שבא לידי ביטוי בעליית תשואות של האג"ח הממשלתיות השקליות ושל המרווחים של האג"ח הדולריות מול ארה"ב. רק לאחרונה, התשואה באג"ח השקלית חצתה את רף ה־5% לראשונה זה 13 שנה. בצד המרווחים, המשקיעים בחו"ל היום דורשים ריבית יותר גבוהה על אג"ח של ישראל לעומת מדינות כמו מקסיקו והונגריה.

איך המגמה הזו משליכה על שוק האג"ח הקונצרני והחברות?

"נכון שראינו עלייה משמעותית בתשואות וברמת הסיכון באג"ח הממשלתי. אבל מעניין שדווקא שוק האג"ח הקונצרני נראה די חיובי מתחילת השנה - הוא פתוח לרווחה והחברות ממשיכות לגייס הון בהצלחה.

״מצד אחד, התשואות הגבוהות באג"ח הממשלתי, ומצד שני, את המרווחים מעליהן שמקבלים על האג"ח הקונצרני. המשמעות היא שאפשר היום לבנות די בקלות תיק איכותי של אג"ח בנקים ונדל"ן מבוסס בטוחות וחברות יציבות עם תשואה שוטפת של 6% ל־3־4 שנים קדימה. זו רמת תשואה מאוד אטרקטיבית שמפצה על הסיכון.

"הסיבה לכך נעוצה בכך שהמוסדיים השתתפו בצורה מאסיבית בהנפקות של החברות בחודשים האחרונים, כולל חברות בסקטורים מאותגרים יותר כמו נדל"ן בארה"ב. המשמעות היא שהחברות הצליחו 'לקנות זמן' ולייצר לעצמן ודאות תזרימית ל־24 חודשים קדימה".

מה את חושבת על השקעות נדל"ן?

"אי אפשר לדבר על נדל"ן כמקשה אחת. מצד אחד, יש חברות שהפעילות שלהן היא בחו״ל והן עושות בתקופה האחרונה המון שערוכים למטה, מה שגורם גם לרמות המינוף שלהן לעלות. הסיכון שהן מגלמות עדיין גבוה.

"אנחנו מעדיפים חברות עם פחות ייזום בימים האלה, כי בואו יש פה משקולת. גם ריבית וגם אי ודאות. מה בדיוק קרה עם הייזום עכשיו בשוק המשרדים למשל? הרזולוציה נהייתה כל כך צפופה, שלפעמים גם בחברות נדל"ן למשרדים בתוך תל אביב, ההבדל אם הבניין שלך יושב במקום X או במקום Y משפיע על יכולות השיווק שלך, אז ברמה הזאת צריך ממש לרדת לרזולוציה מאוד מאוד נמוכה".