מדדי המניות הגדולים של וול סטריט ממשיכים לשעוט קדימה ולשבור שיאים חדשים כמעט מדי יום. מדד S&P 500 מתקרב ל-5,600 נקודות לאחר עלייה של 26% בשנה האחרונה, והנאסד"ק 100 חצה את רמת ה-20 אלף נקודות עם זינוק של כמעט 37% באותו פרק זמן.

● צניחה חופשית של למעלה מ-80%: תחזית האימה לשוק האמריקאי

● הכלכלה האמריקאית מגלה סימני חולשה, והורדת הריבית מתקרבת

נדמה כי שום דבר אינו יכול לעצור את דהירת המניות של ענקיות הטכנולוגיה, שאחראיות לרוב העליות במדדים, בסיוע רוח גבית ממהפכת ה-AI, ובראשן מניית אנבידיה שהשלימה בשנה האחרונה זינוק של פי 3 בערכה, ואף הפכה לזמן קצר לחברה בעלת שווי השוק הגדול בעולם (וממשיכה להיאבק עם מיקרוסופט ואפל על התואר).

בד בבד, בחודשים האחרונים מתגברים הקולות של מנהלי ההשקעות והאנליסטים הטוענים כי צמד המדדים האמריקאיים הפכו ליקרים מדי (מכפילי רווח עתידיים של 23 ו-30 בהתאמה), ומביעים חשש כי שינוי מגמה באותן 7 מניות "מופלאות" שסוחבות את המדדים (אפל , מיקרוסופט , אנבידיה , גוגל , אמזון , מטא וטסלה ), עלול להוביל לירידות ואפילו חדות בשווקים. אותם מנהלי השקעות מציעים לא אחת, כאלטרנטיבה שתגדר את הסיכון, לרכוש את מדד ה-S&P 500 ב"משקל שווה". על מה מדובר, מהם היתרונות והחסרונות של מכשיר השקעה זה וכיצד ניתן להיחשף אליו? נפרט להלן.

מה ההבדל בין S&P 500 למדד משקל שווה?

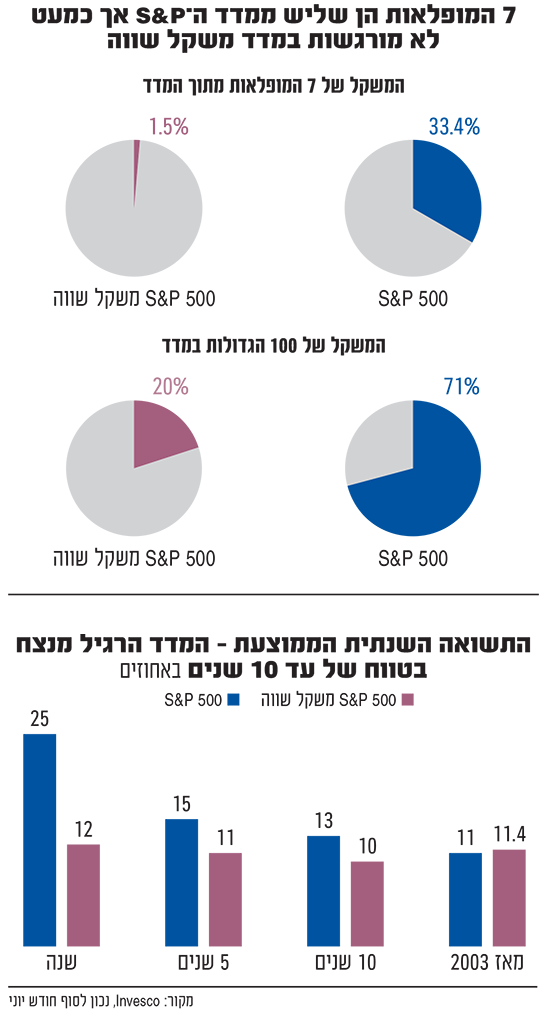

מדדים "רגילים" נבנים בהתאם לשווי השוק של החברות המרכיבות אותם: ככל ששווי החברה גדול יותר, כך יגדל משקלה היחסי של מנייתה במדד. כנגזר מכך, כל שינוי במניה הספציפית למעלה או למטה ישפיע על תזוזת המדד כולו, יותר מאשר תנועה של מניות שמשקלן בו קטן יותר. מנגד, במדד משקל שווה כל מניה מקבלת שיעור זהה, 0.2% במקרה של 500 S&P.

כך לדוגמה, ב-S&P 500 מניית מיקרוסופט מהווה כעת כמעט 7.5% מהמדד, אפל היא כמעט 7% ממנו, אנבידיה יותר מ-6.5% וכן הלאה. בסך-הכול מהוות מניות 7 המופלאות כשליש מהמדד כולו, וכל 100 המניות של החברות הגדולות ביותר במדד מהוות כ-71% מהמשקל בו. לעומת זאת, במדד משקל שווה מקבלות שבע ענקיות הטכנולוגיה משקל כולל של 1.5% בלבד, ו-100 הגדולות מהוות רק 20% ממנו.

הבדל נוסף הנגזר מכך הוא במשקל הסקטורים הכלולים במדד. בעוד שבמדד הרגיל הסקטור הגדול ביותר הוא הטכנולוגיה (שבו כלולות מיקרוסופט, אפל ואנבידיה), עם משקל של 32%, הרי שבמדד משקל שווה הנתח של אותו סקטור מהווה כ-14% בלבד. מגזרי הפיננסים, הבריאות והצריכה המחזורית (אמזון וטסלה), הבאים בגודלם במדד הרגיל, הם בעלי משקל דומה במדד משקל שווה.

הבדל משמעותי בין המדדים נמצא בסקטור שירותי תקשורת (שבו כלולות גוגל, מטא ונטפליקס), שמהווה 9.3% מהמדד הרגיל ורק כ-4% במדד משקל שווה. מנגד, הסקטור בעל המשקל הגדול ביותר במדד משקל שווה הוא התעשייה, שמהווה 15.5% ממנו, אך רק 8% במדד הרגיל.

צריך לציין כי ההשקעה במוצרים העוקבים אחד מדד משקל שווה פופולרית הרבה פחות מההשקעות במדד הרגיל, ששוברות לאחרונה שיאים בארץ ובחו"ל, והן מהוות אחוזים בודדים מההשקעות העוקבות אחר ה-S&P 500 הרגיל.

איזה משני המדדים נותן תשואה עודפת?

התשובה במקרה הזה מורכבת ואינה חד משמעית. בשנה האחרונה אין ויכוח שהמדד הרגיל מנצח בפער - 25% עד סוף חודש יוני לעומת 12% במדד משקל שווה. על פי נתוני חברת המדדים Invesco, גם בהסתכלות לטווח של עד עשר שנים המדד הרגיל מנצח, עם תשואה שנתית ממוצעת של 13% מול 10% במדד משקל שווה.

עם זאת, כאשר בוחנים את שני המדדים הללו על פני תקופה ארוכה יותר, מאז השקתו של מדד משקל שווה בשנת 2003, התוצאה מתהפכת. התשואה השנתית הממוצעת במדד הרגיל עומדת על כ-11% ואילו במדד משקל שווה מדובר על 11.4%. צריך לציין בהקשר זה כי בתקופה ארוכה שכזו, יותר מ-20 שנה, פער של 0.4% מייצר תשואה עודפת משמעותית. לשם המחשה: על סכום של 100 אלף שקל הפער הוא תוספת רווח של כ-60 אלף שקל מעבר לתשואה הרגילה, המרשימה גם היא.

מדוע מומלץ להשקיע במדד משקל שווה?

בשנתיים האחרונות ענקיות הטכנולוגיה סוחבות כאמור על גבן את מדדי וול סטריט המובילים, ואנליסטים רבים מסבירים שבנטרול המניות הגדולות, המדדים בכלל היו יורדים וכל השיח הכלכלי היה שונה. אחד הקולות המקומיים הבולטים בעד הסטת כספים למדד משקל שווה הוא אלכס זבז'ינסקי, הכלכלן הראשי בבית ההשקעות מיטב. לדבריו, "ה-S&P 500 בשיא, אך רק כ-20 מניות מתוכו נמצאות בשיא. למרות שעלה בכ-4% בחודש האחרון, 59% מהמניות במדד ירדו והמדד במשקל שווה ירד ב-0.8%. מדובר במצב חריג ותקדימי".

כלכלנים מסבירים שהאוויר עלול להיגמר לענקיות הטכנולוגיה, ומנגד המניות הקטנות יותר עשויות ליהנות יותר מירידת הריבית, שאמנם מתעכבת בינתיים אך צפויה להתחיל בארה"ב יחסית בקרוב. במילים אחרות, אם בעשור האחרון התשואות של מדד משקל שווה פיגרו אחרי התשואות של מדד S&P 500 הרגיל, הרי שהמצב עשוי להתהפך ומדד משקל שווה יניב תשואה עודפת.

בנוסף, הם סבורים כי מבחינת ניהול סיכונים עדיף לפזר את ההשקעות על פני יותר מניות, ולא להשקיע במדדים שרמת הפיזור שלהם הולכת ויורדת. יניב פגוט, סמנכ"ל מחלקת מסחר בבורסה בתל אביב, מסביר כי "השקעה ב-S&P 500 הפכה להיות תיק לא מספיק מגוון - כולם משקיעים באותו דבר. העברת כסף למדד S&P משקל שווה היא אסטרטגיה שבה נשארים בשוק, אבל גם מקטינים חשיפה לחברות היקרות וגם משנים את האלוקציה (הקצאה) הסקטוריאלית".

גם יקירה שחר, מנהלת דסק חו"ל בבנק הפועלים, סבורה שצריך יהיה לעבור בהמשך למדד משקל שווה, "אך כעת זה מוקדם מדי כי הגדולות עוד יכולות להמשיך להוביל. כשהריבית תחל לרדת, ותשואת האג"ח תרד מ-4%, זה יהיה הזמן, אלא שמי שימתין עד אז עלול לגלות שאיחר את הרכבת".

ולמה לא כדאי להשקיע במדד משקל שווה?

פגוט מציין את הבעייתיות בניסיון לתזמן את השוק: "יש היגיון בהסטת הכסף למדד משקל שווה, בגלל התייקרות המניות הגדולות, אלא שכל מי שניסה את האסטרטגיה הזו בשנים האחרונות הפסיד תשואה הרבה יותר גבוהה במדד 500 S&P הרגיל. כלומר כשמסתכלים במראה האחורית המעבר למשקל שווה נראה לא להיט, השאלה היא כמובן מה יקרה הלאה".

מי שיוצא בחריפות נגד המעבר למשקל שווה הוא אורי בן דב, מנכ"ל אי.בי.אי קרנות נאמנות, שמסביר כי "מדד S&P 500 הרגיל לא עוצר את הסוסים הדוהרים וזה היתרון הגדול של מדד פסיבי. בניהול אקטיבי יש הטיות פסיכולוגיות, פעמים רבות מוכרים מניה כי חושבים שהיא יקרה מדי, חותכים את השיעור שלה ומגדילים נתח דווקא במניות חלשות, שאולי יש סיבה טובה שהן חלשות. לעבור למדד משקל שווה זה לבטל את כל היתרון של ניהול פסיבי ולחזור לניהול אקטיבי. כמו בכל תחום, למשל זמרים או כדורגלנים, יש את הטאלנטים שלוקחים 90% מהכסף; אתה לא אמור לעצור אותם אלא לתת להם לרוץ קדימה. כך גם בעולם ההשקעות".

בן דב מוסיף כי "ברור שהמצב הנוכחי קיצוני, אבל לעבור למשקל שווה פירושו שאתה חכם יותר מחוקי הטבע ומנסה להתערב בהם. לא סתם וורן באפט ניצח את מנהלי ההשקעות האקטיביים, כשהוא התערב מולם - רגע לפני הנפילות של משבר הסאב פריים, לפני עשור וחצי - שמדד ה-S&P יצליח טוב מהם בטווח של 10 שנים".

אז מה ניתן לעשות וכיצד משקיעים במדד?

ליאור אלג'ם, מנהל מחלקת מחקר ניירות ערך בבנק דיסקונט, מספק דרך אמצע. לדעתו ניתן לשלב בין המדדים וליהנות מכל העולמות: "יש תחושה של פחד בשווקים, של כמה עוד יוכל להימשך המצב שענקיות הטכנולוגיה יובילו כך. ברור שהסיכון עולה. צריך גם לזכור שסטיית התקן (התנודתיות, נ"א) במדד משקל שווה גבוהה מזו של ה-S&P 500. בסוף המטרה היא ניהול סיכונים ולכן אפשר לשלב בין המדדים, למשל 75% במדד הרגיל ו-25% במשקל שווה, כך שמשקל שווה יהווה רכיב הגנתי בתיק".

חשיפה להשקעה במדד משקל שווה יכולה להתבצע בעיקר דרך קניית קרנות נאמנות מחקות או קרנות סל, בחשבון מסחר אישי בבנקים או באמצעות חשבון מסחר עצמאי בבית השקעות. בשוק קיימות קרנות רבות של גופים שונים, הן בארץ והן בחו"ל, למשל הראל ואי.בי.אי בארץ, ובחו"ל הקרן הפופולרית ביותר היא של אינווסקו (סימול: RSP). באמצעות כל אלה ניתן להיחשף למדדי משקל שווה בדמי ניהול אפסיים.

יש לציין כי מדדי משקל שווה קיימים לא רק על ה-S&P 500 אלא גם על הנאסד"ק, הדאו ג'ונס ומדדים נוספים, ואפילו על מדד ת"א 125.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.