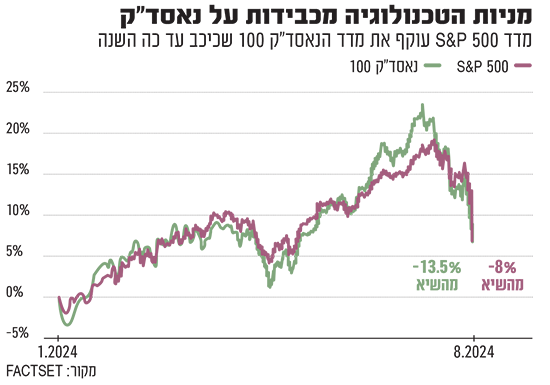

לרבים בשוק ההון מוכרת האמירה לפיה "מרוויחים בכפיות ומפסידים בדליים". הירידות החדות בשוקי המניות בימים האחרונים הכניסו את מדד נאסד"ק 100 לטריטוריה של "תיקון" (ירידה של יותר מ-10% מהשיא) וגם מדד ה-S&P 500 לא רחוק משם וירד ב-8%.

● הכלכלן הנודע בטוח: "יש סיכון להידרדרות כלכלית רצינית"

● האם אנחנו בתחילתה של מפולת או שמדובר רק בתיקון? בשוק ההון חלוקים

אז נכון שבטווח הארוך השווקים מתקנים, ושאפילו הטווח הקצר יחסית הוא עדיין חיובי - עלייה של 8%-6% בשני המדדים מתחילת השנה הנוכחית, אבל למשקיעים הפועלים מהבטן קשה להתאזר בסבלנות לטווח הארוך, גם כשיודעים שזה כנראה צפוי להשתלם. הללו שואלים את עצמם האם הנפילה הגדולה הבאה אורבת מעבר לפינה, או שהמפולת כבר מאחורינו.

מי שמכיר מקרוב את הדינמיקה של השווקים הוא צבי סטפק, מייסד ובעלים משותף של בית ההשקעות מיטב. סטפק שוחה במימי שוק ההון מאז שנות ה-70 של המאה הקודמת, וכמנהל השקעות למוד משברים בשוק ההון, הוא טוען כי המצב הנוכחי בשוק שונה לחלוטין מאשר בזמן משבר הסאב-פריים - שפרץ בארה"ב והפך למשבר אשראי עולמי בשנת 2008. במובן מסוים המצב אף מסובך יותר מאשר אז. בהתאם לכך, הוא לא ממהר להמליץ להגדיל את ההשקעות במניות.

בירידות של אותו משבר, נזכיר, מדד ה-S&P 500 איבד במצטבר 50% מערכו, אבל סטפק מזכיר כי "הירידות התחילו באוקטובר 2007 ואחר כך הגיעו עוד ירידות חזקות בספטמבר 2008, עם נפילת בנק ההשקעות ליהמן ברדרס. בימים ההם כמנהל השקעות היה לי קל להחליט לפעול נגד המגמה, במניות וגם באג"ח, כי המחירים כבר החלו לרדת קודם".

אבל היום המצב שונה. סטפק מסביר כי כיום "אנחנו לא אחרי ירידות אלא דווקא אחרי עליות. לא הגיע גפרור שהצית עוד ירידות ושוק המניות עדיין בפלוס מתחילת השנה. המשקיעים שואלים את עצמם לאן הולכים מכאן - האם זו התחלה של ירידות חדות או שפשוט הגיע תיקון לעליות החדות, ועוד זמן קצר השוק יחזור להתנהל על מי מנוחות. המשמעות למשקיעים תהיה שונה לחלוטין כמובן בכל אחד מהמקרים".

"אין פאניקה בציבור הישראלי"

מי שבינתיים לא מתרגשים מאוד מהירידות בשוקי העולם, ואולי מדובר בסוג של בגרות, הם המשקיעים הישראלים. סטפק מציין כי "ביום שני היו פדיונות קצת יותר גדולים בתעשיית קרנות הנאמנות, אבל לא הייתה דרמה ואני מעריך שגם בשלישי לא תהיה דרמה, בשל ההתאוששות המסוימת בשווקים (מדד ת"א 35 עלה בשעות הצהריים של שלישי ב-1.2%, החוזים העתידיים בוול סטריט עלו עד כ-1% ובאירופה נרשמה יציבות, נ"א).

"בינתיים אין פאניקה בציבור הישראלי של 'בואו נברח מהשוק'. אנשים גם למדו מהניסיון שלא תמיד טוב לצאת כשרואים ירידות, כי השוק מחזיר את עצמו. צריך גם לזכור שרוב הכסף של הציבור מושקע באג"ח וביום שני היו עליות חזקות באפיק זה". גורם אחר בשוק מעריך כי ביום שני קרנות הנאמנות פדו כ-200 מיליון שקל, אך לדבריו "בהתחשב במצב זה ממש לא נורא".

בערוץ הטלגרם של חברת הביטוח הראל המליצו לאחר הסערה של יום ב' השבוע "לקחת את הירידות בפרופורציות". הזכירו שם כי ירידות חדות הן תופעה שמתרחשת כמעט בכל שנה ו"בינתיים, מה שראינו עד עכשיו הוא רגיל לגמרי". בהראל מצטטים את חברת ניהול העושר ריטהולץ (Ritholtz), הטוענת כי מאז 1928, ב-94% מהשנים התרחשה ירידה מצטברת של מעל 5% במדד S&P 500 וכי ב-64% מהשנים נראו ירידות תוך שנתיות מצטברות של 10% או יותר.

האם צריך להתרגש מהירידות הנוכחיות?

סטפק: "שוקי המניות יודעים לעלות וגם לרדת, אבל לא בעוצמות כאלה. כל זמן שהשוק עולה ב-1.5% או יורד ב-1%-2% ביום, זה מהלך העסקים הרגיל. ברגע שהשוק 'מתפרע', ובמקרה הזה השוק היפני ייצר ירידה של מעל 12% (ביום שני, נ"א) ועלייה של 10% ביום הבא - למרות שהבעיה הבסיסית שגרמה לכך עדיין לא פתורה ולא מיצתה את עצמה, וימשיך להיות לחץ בכיוון הזה - זה מצב לא בריא".

סטפק מתכוון ל"Carry Trade", מצב שבו אנשים לווים כסף במדינה אחת שיש בה ריבית נמוכה, כמעט אפסית (יפן) ומשקיעים במדינה אחרת שיש בה ריבית גבוהה (למשל 5.5% בארה"ב). "כל זמן שזה מה שקרה הפוזיציה הזו הוכיחה את עצמה, אבל הבנק המרכזי ביפן החל להעלות את הריבית וגם רכש ין וחיזק את השער שלו, וזה הוביל ללחץ מכירות כדי להחזיר את ההלוואות הללו. "זה עדיין תהליך שלא מיצה את עצמו ויכול להמשיך להשליך על השוק", הוא מזהיר.

למה הנפילות הגיעו דווקא עכשיו

אמנם נתוני התעסוקה בארה"ב הפתיעו לרעה ביום שישי, אך לא באמת מדובר בנתון שהמשקיעים לא הכירו עד עכשיו; הרי כולם מחכים להאטה בכלכלה האמריקאית והיה צפוי שיגיעו נתונים חלשים - ובכל זאת הנפילות הגיעו דווקא כעת. לדברי סטפק, "הרבה פעמים קשה להסביר למה משבר מגיע דווקא עכשיו ולא לפני חודש או חודשיים. לפעמים זה דווקא הטריגר שלא היית חושב שיביא לכך.

"כאן, לדעתי, הסיבה היא הצטרפות של מספר גורמים שהתרחשו בו זמנית. גם העלאת הריבית השנייה ביפן וקניית הין, גם החששות ממיתון בארה"ב, כשלפני רגע דיברו רק על האטה, וכמובן גם רמות התמחור הגבוהות בבורסה האמריקאית, בעיקר במניות הבינה המלאכותית, ה-AI, וזו של אנבידיה בראשן.

"לכך מצטרפת החולשה בשוק הסיני, כשהכלכלה שם בצרות, וגם הצמיחה השלילית בגרמניה, ואפשר להוסיף עוד סיבות. אם הכלכלה האמריקאית אכן תגיע למיתון, המשמעות תהיה ירידה ברווחיות של החברות, וזה מגיע כשהשוק האמריקאי נמצא ברמת מחירים גבוהה, גם לפי האינדיקטור המיוחס לוורן באפט, גם לפי מדד שילר וגם לפי רמת המכפילים ההיסטורית והעתידית. יש פה חיבור של מספר אירועים שקרו בעת ובעונה אחת, ולכן אפשר לקרוא לכך 'הסערה המושלמת'".

השוק מתמחר יותר הורדות ריבית, ובכל זאת השוק האמריקאי צלל?

"פעם אמרו שחדשות רעות למשק זה חדשות טובות לשוק ההון. כי אם יש חדשה רעה לכלכלה המשמעות היא שהפדרל ריזרב (פד, הבנק המרכזי בארה"ב, נ"א) יוריד את הריבית וזה נחשב טוב למניות, אז עכשיו הנרטיב השתנה. כשרואים את מצבור התופעות וסיכוני המאקרו לארה"ב ולכלכלה העולמית מבינים שזה לא משחק ילדים. רבים בשוק טוענים שגם אם פאוול יוריד עכשיו את הריבית אפילו יותר בחדות, בחצי אחוז, לא בטוח שזה יעזור. חוששים שאולי הוא איחר את הרכבת, וזה מבלי שהזכרנו את הבחירות בארה"ב, שגם צפויות ליצור עצבנות בשווקים".

"להתחיל לקנות במנות קטנות"

מה לגבי שוק המניות בת"א?

"גם השוק המקומי כמובן מושפע מהעולם. אלא שבארץ מצטרפים לכך גם החששות ממלחמה עם איראן וחיזבאללה. חשוב גם לציין ששוק המניות הישראלי כבר מושפע מהחשש הגיאו-פוליטי, אך עד היום לא באופן דרמטי, כיוון שזה פוגש את השוק המקומי ברמת מחירים נוחה יחסית.

"מצד שני, צריך להבין את הסיכונים בארץ. אם אכן תהיה מלחמה רב זירתית עם פגיעה בתשתיות כמו אנרגיה, זה סיכון חיצוני ברור שיפגע בשוק. במקביל, יש גם את הסיכון הפנימי של עלייה חדה בגירעון בעקבות המלחמה. זה כבר התרחש חלקית אבל מלחמה כוללת תהיה כרוכה בהוצאות ענק".

מה המשקיעים צריכים לעשות?

"הדבר היחיד שאפשר להגיד בביטחון זה שהתנודתיות בשווקים תעלה - הם יהיו הרבה יותר תנודתיים ממה שהיו עד עכשיו ולא יחזרו מהר לרגיעה. מי שחושב שהניקיי היפני יורד ב-13% ואז עולה ב-10% והעסק מסתדר - זה לא המצב. זה לא מסוג התופעות הבריאות בשוק המניות.

"כדאי גם לציין שמדד ה-VIX (מדד הפחד) לתנודתיות בשוק האמריקאי עמד לפני חודש על 12 נקודות (כלומר נמוך יחסית, נ"א). בשיא השבוע הוא כבר קפץ לכמעט 66 נקודות, ואז סגר על 38.6. ייקח לו זמן להירגע כי עדיין יש הרבה סימני שאלה. רק לשם הדוגמה, לנוכח מה שקורה סביב ישראל היית חושב שמחיר הנפט יעלה, אבל לא רק שהוא לא עלה, הוא אף ירד, כי החשש ממיתון כלכלי בארה"ב ובשאר העולם מתבטא במחיר הנפט ומביא לירידה".

סטפק ממליץ למשקיעים להתאזר בסבלנות: "לא צריך למהר להגדיל פוזיציה ולנסות 'לנצל' את המחירים כעת, שהם כאילו נמוכים יותר. עכשיו המחירים אולי יותר נמוכים מאשר לאחרונה, אבל הם עדיין לא נמוכים ולא זולים, הם פשוט קצת פחות גבוהים.

"בנוסף, לגמרי לא ברור שלא יגיעו עוד ירידות ושזו לא התחלה של משהו גדול יותר. ייקח זמן עד שהשוק האמריקאי יתייצב, ולכן החיפזון כעת הוא מהשטן. ב-2008 היה צריך לפעול נגד המגמה, זה לא המצב עכשיו. משקיעים שחוששים ויושבים ברמת סיכון גבוהה ממה שהם יכולים לסבול, יכולים גם להקטין כעת את הפוזיציה. בתקופה הקרובה יידרשו עצבי ברזל".

ובכל זאת סטפק מציין כי "הכול שאלה של מינון ומידתיות. אני לא בעד להיכנס לשוק בכל הכוח, וגם לא לצאת ממנו לגמרי למי שבפנים, אלא להגדיל קצת החזקות או להקטין. מי שלא נמצא כעת בשוק בכלל יכול להתחיל לקנות במנות קטנות, ולהיפך. כל אחד צריך לשבת ברמת הסיכון שמתאימה לו. אם מה שקרה עכשיו תפס את המשקיע עם אחוז מניות גבוה מדי - הוא צריך להוריד החזקות ולהעביר לקרן כספית או אג"ח".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.