רביב כרמי, מנכ"ל חברת אפסילון מקבוצת הפניקס , כבר ראה כמה וכמה משברים פיננסיים בימי חייו. הוא בן 60, מתגורר בשהם, נשוי ואב לשלושה. בשוק ההון הוא סופר 34 שנים, מתחילת שנות ה-90, וכמעט כל הקריירה שלו היא באפסילון. "כבר בתקופת הלימודים באוניברסיטה אהבתי את הקורסים במימון וניירות ערך", הוא מספר. "המסחר בבורסה, קנייה ומכירה של נכסים וביצוע עסקאות, תמיד משכו אותי".

● שלושה תרחישים אפשריים: איך יגיב השוק לעסקה ומה יקרה אם ישראל תיגרר למלחמה אזורית?

● הפוטנציאל בשוק המניות בת"א והסיכון של וול סטריט: "מי שלא נלחץ עשה נכון"

מבחינת כרמי התפקיד של מנהל השקעות הוא לא פחות פסיכולוגי מאשר השקעתי: "אני מאוד אוהב את האינטראקציה עם לקוחות. אתה סוג של פסיכולוג שמלווה את הלקוח בתקופות טובות וגם בתקופות קשות", הוא מסביר. "הניסיון מאפשר לי לשמור על הלקוחות מפני טעויות שהם עלולים לבצע, כמו החלטות אמוציונליות לצאת מהשוק, ועוזר להם למנוע את הנזק".

אפרופו תקופות קשות, לפי כרמי, "תמיד מדברים על מלחמות ומגפות, אבל האמת היא שהם רק נמצאים ברקע. הגורם המשמעותי ביותר שמשפיע על השווקים הוא הריבית, הכיוון שלה והציפיות, ואלה מושפעים מהאינפלציה". לגבי הריבית להערכתו, "בעוד שנה הריבית בארה"ב תהיה נמוכה ב-2% מהרמה הנוכחית.

"יש לזה אפקט חיובי אדיר על המניות ואיגרות החוב, בהנחה שלא צועדים למיתון אלא רק ל'נחיתה' או האטה כזו או אחרת". המשמעות היא ש"אין מה לחכות לירידת הריבית בפועל, אלא לבנות את הפוזיציה סביב הנחת העבודה שהריבית בעולם הולכת לרדת".

השוק האמריקאי: "לא זול, אבל בכיוון הנכון"

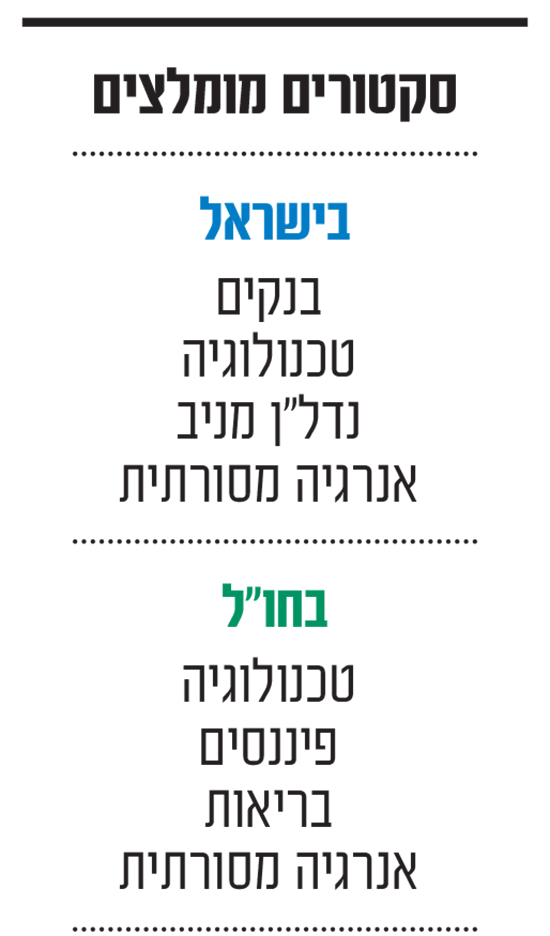

כרמי לא מאמין בהשקעות ביפן או באירופה, ומדגיש שההשקעה בחו"ל צריכה להיות מרוכזת בארה"ב: "היא הכלכלה המובילה בעולם, מהווה 70% משוק המניות העולמי, מייצגת את החברות הטובות בעולם, בתחום הטכנולוגיה אבל גם בבריאות, פיננסים ואנרגיה, ומסמנת את הכיוון גם לשאר השווקים.

"אני מאוד אופטימי ביחס לשוק האמריקאי, שהוא אמנם לא 'זול' מבחינת מכפילי רווח, אבל הולך בכיוון הנכון. גם אם השוק עובר תיקונים, משנת 1980 ועד היום, לאורך 44 שנים רק ב-6 מתוכן מדד ה-S&P 500 ירד יותר מ-5%, והתשואה השנתית היא 12% בממוצע (כולל דיבידנדים).

"בסופו של דבר החברות העיקריות שמובילות את הכלכלה האמריקאית ימשיכו להיות מובילות שוק. הן מייצרות רווחים עצומים בתחומי הענן, הפרסום, וזה עוד לפני שמדברים על מה שעשוי להיות ב-AI".

אופטימיות גם בנוגע לכלכלת ישראל

גם בנוגע לישראל כרמי משדר אופטימיות, ולדבריו "רמות התמחור בשוק המקומי אטרקטיביות, ויש לו פוטנציאל לתיקון משמעותי כלפי מעלה, אם כי לא מחר בבוקר, אלא כשהדברים סביב המלחמה יסתדרו. בתיקים שאנחנו מנהלים כיום, יש הטיה לשוק האמריקאי במניות (60:40), אך אנחנו יכולים לשנות כיוון במהירות".

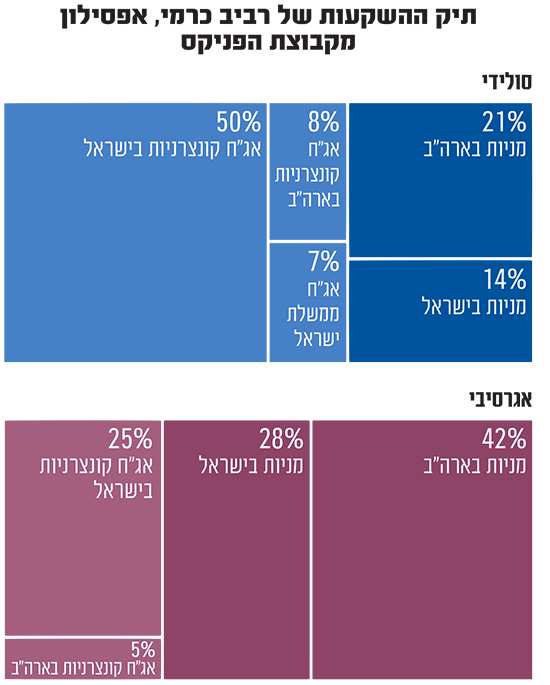

את תיק ההשקעות שלו עבור משקיע סולידי בונה כרמי כך שהחשיפה למניות היא בשיעור של 35% (ארה"ב 21% וישראל 14%) ו-65% באג"ח בחלוקה דומה בין רכיב שקלי לצמוד מדד, עם הטיה קלה לאפיק הצמוד (50% אג"ח קונצרניות בישראל, 7% אג"ח ממשלת ישראל, 8% קונצרניות בארה"ב). לדבריו, "כדאי להשקיע כעת באג"ח ישראליות בדירוגים A פלוס עם מח"מ של 3.5 שנים ותשואות של 5%-6%, שהן מאוד מעניינות.

"בגלל הריבית הגבוהה, צריך לנעול כעת תשואה לטווחים יותר ארוכים. ניתן לייצר תשואה מאוד בטוחה ל-5 השנים הקרובות ברמת סיכון נמוכה. באג"ח אנחנו מוטים לחברות ישראליות מתוך ההבנה שהן בסך הכול מציגות ביצועים יפים, ועתידות ליהנות מחזרה למצב נורמלי של הכלכלה בארץ".

את החלק המנייתי כרמי מפרק למגוון סקטורים - 7% מהתיק במדד S&P 500, עוד 5% במדד הנאסד"ק, למדד S&P 400 (נחשב למדד מניות בינוניות, בשווי שוק של מיליארדי דולרים בודדים, נ"א) הוא מקצה 1%, ובאופן ספציפי הוא בוחר להקצות 2% למדדי טכנולוגיה, 2% לפיננסים, 2% לבריאות ו-2% לאנרגיה מסורתית.

בארץ החלוקה היא 5% למניות הבנקים, הקצאה שלדבריו, "אין צורך להסביר. תשואה על ההון של 15%-19%, בשילוב מכפילי הון נמוכים, יוצרים רמת תמחור מאוד אטרקטיבית ויחס הסיכוי-סיכון מאוד מעניין. אני לא זוכר שאי פעם הפסדתי כסף כשקניתי מניות בנקים במכפיל 0.8 על ההון. וזו גם הבעת אמון בכלכלה הישראלית, בהנחה שהדברים ילכו לכיוונים טובים". עוד 4% הוא מקצה למניות הטכנולוגיה המקומיות, 3% לנדל"ן המניב ו-2% לתחום האנרגיה המסורתית.

עבור משקיע אגרסיבי כרמי מציע תיק עם חשיפה משמעותית של 70% למניות (42% בארה"ב ו-28 בישראל, כשכל סקטור מקבל משקל כפול מאשר בתיק הסולידי), עם דגש על סקטור הטכנולוגיה, תוך התמקדות בתתי סקטורים כמו מניות שבבים וסייבר - "שהם תנודתיים יותר ולכן פחות מתאימים לתיק סולידי". בחלק האג"חי הוא מקצה 5% לאיגרות קונצרניות בארה"ב ועוד 25% לקונצרניות בישראל. "בתיק הזה נשתמש באג"ח בדירוגים קצת יותר נמוכים, של A מינוס עם מח"מ קצת ארוך יותר של 4 שנים".

ממליץ על נפט, נזהר ממט"ח

אחד הסקטורים עליהם ממליץ כרמי הוא כאמור האנרגיה המסורתית, בציינו כי "זו עוד שכבת הגנה מאוד יציבה על התיק. עם כל הכבוד לאנרגיה מתחדשת ורכבים חשמליים, יהיה ביקוש מתמשך ועולה לדלק פוסילי. בנוסף, אירועים גיאופוליטיים שליליים ישפיעו על עליית מחירי הנפט והגז. לקנות את מניות החברות הללו ברמות התמחור האלה, וברמות מחירי הנפט של היום, זו השקעה מצוינת".

על תחום המט"ח מציב כרמי סימן אזהרה גדול ובוהק. לדבריו, "מט"ח יכול להיות מסוכן מאוד. אנשים יושבים היום על פיקדון דולרי וחושבים ששום דבר לא יכול לקרות להם, אבל שינויים בשער החליפין יכולים לגרום נזק משמעותי מאוד. מבחינתי כל יציאה לאפיק לא שקלי יש בה סוג של סיכון. במצב של התחזקות מאוד משמעותית של השקל מול הדולר, השקעות חשופות מט"ח ייפגעו. מאוד קשה לחזות את כיוון המטבע בטווח הקצר וצריך לחשוב לזמן ממושך יותר. אחרי המלחמה השקל יכול לקפוץ בקלות ל-3.3-3.4 שקלים לדולר. זה מקום שהיינו בו לא כל כך מזמן. אנחנו עדיין רחוקים משם, אבל צריך להביא בחשבון שזה עשוי לקרות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.