חודש ספטמבר נחשב כבר 100 שנה לחודש הכי חלש בשנה בוול סטריט. היסטורית, מאז 1928 השוק האמריקאי ירד בחודש הזה בממוצע בשיעור של כמעט 1.2%, כך על פי נתוני חברת המחקר Yardeni Research. גם בשנה הנוכחית ספטמבר, לפחות בינתיים, "לא מאכזב" ועומד בסטטיסטיקה: בשבוע שעבר (ולמעשה מתחילת החודש) צלל מדד S&P 500 ב-4.2% והנאסד"ק מחק כמעט 6%. אשר לראשון, זוהי הירידה השבועית החדה ביותר מאז מרץ 2023, והנאסד"ק ציין את "השבוע הכי גרוע מאז שנת 2022". אם הנתונים השליליים יישמרו עד סוף החודש, הרי שתהיה זאת שנה חמישית ברציפות שבה ה-S&P 500 יורד ב-4% לפחות בחודש זה.

● החשש ממיתון חלף? האינדיקטור שעשוי להרגיע את המשקיעים

● הישראלית שהגיעה לשפל אך בג'פריס רואים בה הזדמנות

חלק משמעותי מהירידות מתחילת ספטמבר התרחשו ביום שישי האחרון, בעקבות דוח תעסוקה חלש שלאחריו ה-S&P 500 איבד 1.7%, והנאסד"ק נפל ב-2.6%. לשוק האמריקאי נוספו 142 אלף משרות, כשהצפי היה לתוספת של 161 אלף. בד-בבד, עודכנו נתוני החודשיים הקודמים כלפי מטה (פחות 86 אלף משרות לתוספת של 116 אלף). האבטלה אמנם ירדה בעשירית האחוז ל-4.2%, אך זה לא הספיק למשקיעים. "כמו שסטודנטים רבים מפחדים מחודש ספטמבר בגלל החזרה ללימודים, כך החודש הזה לא אהוד על משקיעי המניות", צוטט ג'ור'ג סמית, אסטרטג ב-LPL Financial, בוול סטריט ג'ורנל.

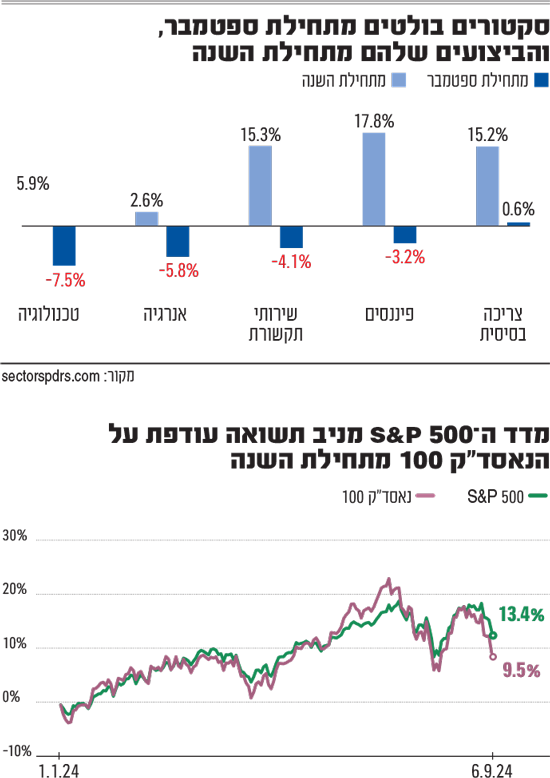

המשקיעים הפילו ביום שישי את סקטור מניות הטכנולוגיה ב-S&P 500 (שכולל את מניות מיקרוסופט, אנבידיה, אפל וברודקום, שצנחה ב-10% אחרי הדוחות) בשיעור של 2.6% - ובשבוע החולף בלא פחות מ-7.5%. סקטור הצריכה המחזורית (שבו נמצאות אמזון וטסלה, שאיבדה בשישי 8.5%) איבד בשבוע שעבר 2.5% מערכו, ואילו סקטור שירותי התקשורת (בו נכללות מניות מטא, גוגל ונטפליקס) השלים ירידה שבועית של 4%. הסקטורים החזקים יחסית בשישי היו מניות הבריאות שירדו ב-0.3% בלבד, הצריכה הבסיסית עם מינוס 0.2% וסקטור הנדל"ן ששמר על יציבות.

"אף שהנתונים מלמדים על התקררות שוק העבודה, הם אינם מצביעים על התמוטטות. שיעור האבטלה נותר יציב בחודשים האחרונים ואינו מלמד על מיתון", טוענת ויולטה טודורובה, אנליסטית מחקר בחברת ההשקעות האירופית Leverage Shares.

מרווח תשואה נורמלי?

"עליית החששות מהאטה ניכרת, ואף כניסה למיתון של הכלכלה האמריקאית, העיבה על מדדי המניות", טוען מודי שפריר, האסטרטג הראשי של בנק הפועלים. מנגד, הדבר בא לידי ביטוי בצורה חיובית בשוק האג"ח, כאשר "התקררות שוק התעסוקה בארה"ב, בשילוב עם הירידה החדה במחירי הנפט, הובילו בשבוע החולף להמשך הירידה החדה בתשואות האג"ח הממשלתיות. היתללות שיפוע העקום לשנתיים מול 10 שנים היא ברמה חיובית לראשונה מאז דצמבר 2022".

במילים אחרות, אחרי שהיה הפוך בשנתיים האחרונות, עקום התשואות (המשקף את הקשר בין תקופת האג"ח לתשואתה) נמצא בדרך חזרה למצב נורמלי, שבו המשקיעים מקבלים תשואה גבוהה יותר על מוכנות לסכן כסף ליותר שנים. במצב הנורמלי, התשואה על אג"ח ארוכות (10 שנים) גבוהה יותר מבאג"ח הקצרות (של שנתיים). כעת, לראשונה מאז חודש דצמבר 2022, התשואה על אג"ח ממשלת ארה"ב לשנתיים עומדת על 3.65% בעוד התשואה על אג"ח ל-10 שנים היא 3.72%. עם זאת, האיגרות הקצרות מאוד, לטווח של עד ארבעה חודשים, עדיין מספקות למשקיעים תשואה של מעל 5% ואג"ח לשנה 4.1% - כשהן משקפות את הציפיות לריבית הפד (הבנק המרכזי).

גם בבנק השוויצרי לומברד אודייר מציינים את נקודת המפנה הזו בשוק האג"ח. "עם תחילת מחזור ההקלה המוניטרית של הפד (הורדות הריבית, נ"א), משקיעים יכולים לצפות לעלייה מתונה בעקומת התשואות של אג"ח ממשלת ארה"ב", הם צופים, "שככל הנראה תחזור לתצורה נורמלית, מבלי להוביל בהכרח למיתון, כפי שמהלך כזה רמז באופן מסורתי. עקום התשואות, המשקף את הקשר בין תשואות האג"ח קצרות וארוכות טווח, היה הפוך במשך למעלה משנתיים, אך כעת מתייצב חזרה למבנה נורמלי.

"בתרחיש הבסיסי שלנו, שבו הפד צפוי להפחית את הריבית ב-200 נקודות בסיס במהלך 12 החודשים הקרובים (כלומר ב-2%, נ"א), עקומת התשואות צפויה לעלות במתינות, עם עלייה של כ-30 נקודות בסיס בהפרש בין תשואות האג"ח ל-2 ול-10 שנים" מוסיפים בבנק. "תשואת האג"ח לשנתיים צפויה להגיע ל-3.60%, בעוד שהתשואה ל-10 שנים צפויה לעלות ל-3.90%. עלייה מתונה זו מתאימה לתרחיש של נחיתה רכה לכלכלה".

האופטימיות עדיין מנצחת

צריך לשמור על פרופורציות: גם לאחר הירידות בשבוע שעבר סיפק מדד S&P 500 ניתור של 40% מתחילת שנת 2023 (פחות משנתיים), ואילו מדד נאסד"ק 100 השלים קפיצה של כמעט 70% באותו פרק זמן. מתחילת השנה הנוכחית ה-S&P 500 עדיין בתשואה חיובית של 13.4% והנאסד"ק 100 עם 9.5%.

אם נחזור לסטטיסטיקות שאיתן פתחנו, על פי אותם נתונים החודשים אוקטובר עד דצמבר נחשבים טובים למדדי המניות, והשוק משלים בהם עלייה ממוצעת של 2.8%. בחמש השנים האחרונות התשואה הייתה מרשימה אף יותר, עם עלייה בחודשים הללו של 10% בממוצע לשנה.

בשבוע הבא, ב-18 בספטמבר, צפוי הבנק המרכזי של ארה"ב להוריד את הריבית, כאשר החוזים על ריבית הפד (CME) בטוחים בכך בהסתברות של 100%. הם רק מתלבטים בכמה הריבית תרד - האם ברבע אחוז (הסתברות של 70%) או שהפד יקצץ אותה בחצי אחוז (30%). הורדת הריבית אמורה לדחוף מעלה מניות שהתקשו יותר עקב הריבית הגבוהה. כעת, הוצאות המימון של אלו צפויות להתחיל לרדת, וכלכלנים ואנליסטים רבים מעריכים שזה מה שעשוי להוביל להמשך העליות בשווקים.

האנליסטית טודורובה מעריכה שירידת הריבית הראשונה תהיה איטית יחסית: "ככלל, קשה להסיק מדוח התעסוקה באשר לגובה הורדת הריבית של הפד בהמשך החודש. הורדה של כחצי אחוז עשויה להתפרש בשוק כהודאה של הפד בכך שאיחר בשינוי המדיניות, ועל כן אנו מעריכים שהבנק המרכזי יסתפק בהורדת ריבית של 0.25%. ייתכן כי בישיבות הבאות תישקל הפחתה משמעותית יותר".

לדברי עידן אזולאי, מנהל השקעות ראשי בסיגמא קלאריטי, "לפי ניסיון העבר, השלב הבא הוא מיתון, כך לפחות היה ברוב המקרים בעבר. אלא שחלק מהנתונים מראים שהמשק האמריקאי אמנם נכנס להאטה, אבל המרחק עד למיתון (שני רבעונים רצופים של צמיחה שלילית, נ"א) עדיין רב. מבחינת השוק, מיתון הוא למעשה עובדה מוגמרת מאחר שהוא צופה כעת תשע הפחתות ריבית עד סוף 2025, מה שיביא את שיעורה ל-3.125%. הפד לעומת זאת צופה רק חמש הפחתות. חתיכת הבדל".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.