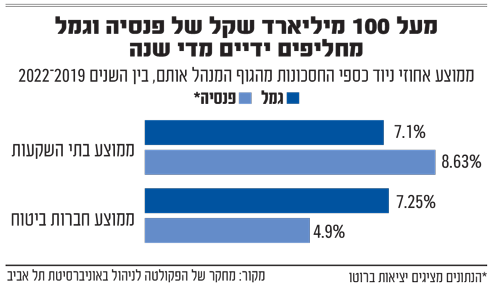

אחד הדברים שנמצאים בקונצנזוס רחב בקרב מנהלי החיסכון לטווח ארוך ובינוני בישראל (קרנות פנסיה וקופות גמל), הוא שעל החוסך להשאיר את כספו באפיק שבו הוא חוסך למשך שנים רבות ולא לנסות "לתזמן" את השוק. מחקר שביצעו בפקולטה לניהול באוניברסיטת ת"א אשתקד, הראה שהיקף הניודים (המעבר) בין גופי החיסכון בישראל הוא גבוה בהשוואה לעולם המערבי, כאשר 6% עד 10% מהכסף - יותר מ-100 מיליארד שקל בשנה - עוברים בין הגופים המנהלים.

● סוכנות הביטוח נטו פיננסים הגישה בקשה להסדר חוב: "מחנק תזרימי קשה"

● בלעדי | בדרך להשקה, הבנק הדיגיטלי של ניר צוק ינסה ללמוד מהטעויות של וואן זירו

זאת, למרות שהמעברים הללו לא עוזרים לציבור החוסכים לייצר לעצמם תשואה עודפת. גם רשות שוק ההון עצמה סבורה כך, כאשר על פי נתונים שפרסמה לאחרונה, גוף השקעות שהיה במקום הראשון בטבלת התשואות בקרנות ההשתלמות בשנים 2018-2022, הידרדר עד למקום האחרון בשנים 2021-2023, ומנגד גופים אחרים עברו מהמקומות האחרונים בדירוג לצמרת.

על פי המחקר של פרופ' דן וייס, ראש מרכז הראל לחקר שוק ההון בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, וד"ר נעמי שפירר בלפר, מנהלת המרכז, בדנמרק למשל אפשר לעבור בין גופי חיסכון רק כשעוברים מעסיק. במדינות אחרות ניתן לעבור רק פעם בשנה; ברומניה פעם בשנתיים; מדינות אחרות אוסרות על חוסכים שמתקרבים לפנסיה לנייד את הכסף למסלול חיסכון בסיכון גבוה, ובאחרות יש חסמים טכניים - הכול במטרה לגרום לאנשים לחסוך לטווח ארוך יותר.

ובכל זאת רשות שוק ההון מקדמת כעת מהלך שעלול להוביל להגדלת מעבר חסכונות בין הגופים המנהלים. התוכנית היא לאפשר לציבור לעקוב ברמה יומית אחרי הגידול או הקיטון בכספיו (בהתאם לתנודות בבורסה). על פי תיקון לחוזר שפורסם בסוף מאי באתר הרשות, החל מחודש פברואר 2025 יחויבו כל הגופים המוסדיים שמנהלים את הפנסיה וקופות הגמל (קרנות השתלמות למשל) לדווח ללקוח שעוזב מקום עבודה את "המידע המעודכן ביותר המצוי ברשותם, ולכל הפחות נכון לשני ימי עסקים שקדמו למועד בו הועברה הבקשה".

כחצי שנה לאחר מכן, באוקטובר 2025 תורחב חובת הדיווח לכל לקוח או סוכן ביטוח שיבקשו לעשות זאת. הללו יוכלו לפנות באמצעות מערכת המסלקה הפנסיונית (מערכת בקשת המידע) ולדעת כמה כסף היה באפיקי החיסכון שלהם יום או יומיים קודם לכן. זאת בניגוד למצב הנוכחי שבו הנתון שמספקים הגופים המוסדיים (חברות הביטוח ובתי ההשקעות) אודות החסכונות מעודכן חודש אחורה. את הנתון הזה יחויבו הגופים המוסדיים לספק תוך 3 שעות בלבד, בניגוד למצב כיום בו המידע מתקבל רק כעבור מספר ימים.

שקיפות או פגיעה בחוסכים?

מדובר במהלך שנועד לאפשר שקיפות גבוהה יותר במערכת החיסכון לטווח ארוך, כחלק מהמעבר מטבלאות אקסל ישנות לאמצעים דיגיטליים מתקדמים יותר. לדברי בכיר בשוק, "המטרה היא שאדם יקבל את המידע הכי מעודכן כדי לקבל החלטות על סמך מידע זה. כך, אדם שהגיע לגיל פרישה לפנסיה יוכל להחליט להמתין מספר חודשים לתיקון בשווקים במקרה שבו הבורסה בדיוק נפלה אתמול. כאשר המידע מעודכן רק עבור החודש שעבר, הוא עלול לחשוב שיש לו יותר כסף ממה שיש בפועל".

מאידך, גורמים אחרים בשוק חוששים ששקיפות היתר הזו תוביל לעוד מעבר של כספים בין הגופים המנהלים, מבלי שהדבר יתרום לתשואה של החוסכים. כך למשל, מסביר מנכ"ל של אחד הגופים המוסדיים לגלובס כי "אחרי יום שבו מדד ה-S&P 500 ייפול ב-3% אנשים יבדקו מה קרה לכסף שלהם, יראו אובדן של אלפי שקלים ואף יותר (בהתאם לכמות הכסף שיש להם בחיסכון, נ"א) ויזיזו אותו למסלול סולידי יותר. הם עלולים לעשות טעויות חמורות שיפגעו משמעותית בפנסיה ובגמל שלהם". נזכיר כי באוגוסט האחרון צנחו המדדים בוול סטריט בחדות - אך הם התאוששו במהירות ובתוך שבועות ספורים כיסו את הירידות, כך שמי שמכר מניות בירידות, הפסיד את התיקון.

מנהל אחר באחד מגופי החיסכון מדגיש את הבעייתיות הטמונה בניוד חסכונות בהתאם לחולשה נקודתית בתשואות: "אם אנחנו מאמינים שצריך להשקיע כעת במניות הבנקים, אבל בתחילת השנה הן ירדו, התשואות נראות חלשות יותר וכסף עובר למתחרים. אחר כך כשמניות הבנקים מתקנות, עדיין כולם זוכרים שבתחילת השנה התשואה שלנו הייתה חלשה. זה גורם למנהלי ההשקעות להעדיף תשואה לטווח קצר במקום לחשוב מה נכון לחסכונות הציבור בטווח הארוך".

טבלאות של ליגת הכדורגל

גורם אחר בענף אף חושש מפני כדור שלג. לדבריו, "ברור לגמרי שהשלב הבא יהיה פרסום של תשואות יומיות, ובסופו של דבר המידע הזה יהיה פתוח לציבור (בניגוד למצב שבו הוא מועבר רק למי שמבקש זאת, נ"א). אנשים ייכנסו לאתר או לאפליקציה ויראו מה קרה אתמול וזה יוביל למצב שבו עולם החיסכון ארוך הטווח כולו יתחרה על התשואה היומית, במקום לנהל את הכסף לטווח ארוך. כבר היום כשמתפרסמות התשואות ברמה חודשית זה נזק גדול לחוסכים.

"בשוק ההון קוראים לטבלאות הללו 'ליגת העל בכדורגל'. חוץ מיצירת שיח וכתבות בתקשורת זה לא משרת את החוסכים. היה עדיף שהטבלאות הללו יתפרסמו רק פעם ברבעון. אם גוף אחד היה מקום ראשון בחודש הקודם זה אומר שצריך להזיז אליו את הכסף? זה חסר משמעות. בחודש הבא הוא יכול להיות למטה. לפרסם יתרות יומיות יגרום רק להתעצמות של הבעיה".

גורם בגוף השקעות אחר מעריך שההשפעה לא תהיה דרמטית: "המוסדיים עצמם נגד פרסום יתרות יומיות באתר ובאפליקציה, כך שלא סביר שמישהו יחליט להיות הראשון שיעשה זאת מסיבות שיווקיות". גם הבכיר שמקורב להחלטה על המהלך טוען כי "המרחק בין השקיפות לבין פרסום תשואות יומיות הוא רב. לא נגיע למצב שבו מפרסמים תשואות יומיות". ובכל זאת הוא נאלץ להודות כי החוסכים וגם סוכני הביטוח יוכלו למשוך נתונים מהמסלקה הפנסיונית ולחשב בעצמם את התשואה היומית.

הבעיה הזו משמעותית שכן סוכני הביטוח מחויבים לפעול רק לטובת הלקוחות, אך בחלק מהמקרים סוכנים פונים ללקוחות ומציעים להם לעבור לתוכנית חיסכון אחרת, כיוון שהם מתוגמלים על העברת כספי לקוחות מגוף השקעות אחד לאחר.

"אני לא נגד שקיפות לציבור" מסכם גורם בענף. "אם לציבור הייתה הבנה פיננסית ברמה מספקת ולא היו תמריצים כה גדולים בעולמות ההפצה לנייד את הכסף מחברה לחברה, המהלך אולי היה סביר. אבל התמריצים הנוכחיים וחוסר החינוך הפיננסי גורם לכך שאנשים מזיזים את הכסף מחברה לחברה בכל חודש, גם אם זה לא בהכרח לטובתם".

החשש הזה לא מופרך. על פי בדיקה שערך בנק ישראל בשנה שעברה, רמת האוריינות הפיננסית (הבנה בכסף) של הציבור הישראלי נמוכה מזו של ממוצע מדינות ה-OECD. ישראל ממוקמת בין פרו למלזיה, וקרובה לרמה באינדונזיה.

מרשות שוק ההון נמסר בתגובה לגלובס כי "החל מאוקטובר 2025 צפויה להיכנס לתוקף הוראה לפיה המידע בממשק החזקות המועבר במסלקה הפנסיונית יהיה מעודכן ליומיים אחורה. מטרתה להבטיח כי לרשות החוסך תעמוד תמונה מלאה ועדכנית של תיק החיסכון הפנסיוני שלו, שתאפשר קבלת החלטות מושכלת ומיטבית. מידע עדכני ומדויק לחוסך אודות היתרות הצבורות הוא חלק מרכזי בשוק פנסיה יעיל ומתקדם. השוואה בין גופים שונים מתבצעת בנפרד בכלים הרלוונטיים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.