הכותב הוא יו"ר מיטב ניירות ערך

שוקי המניות מושפעים דרך קבע משורה של גורמים - פוליטיים, גאו-פוליטיים, גורמים כלכליים וגם פסיכולוגיים.

● למה קרן סל למניות שנזרקו מקרנות סל ומדדים לא רק הגיונית אלא גם רווחית

● צמד בכירי שוק ההון בעבר ירכשו את המותג פסגות; ישלמו כ-74 מיליון שקל

ההשפעה של כל אחד מאלו על התנהגות שוקי המניות היא שונה וגם משתנה בהתאם לנסיבות. כך למשל, גורמים פוליטיים משפיעים כיום הרבה פחות מבעבר, בעוד ההשפעות הגאו-פוליטיות גדולות בהרבה כיום, כפי שראינו בעקבות הפלישה הרוסית לאוקראינה, או חלילה בתגובה אפשרית של השווקים לפלישה סינית עתידית לטייוואן. ככל שלהתפתחויות פוליטיות או גאו-פוליטיות יש פוטנציאל להשלכות כלכליות, כך השפעתן גדולה יותר.

● חדשות רעות למשק: התוצר לנפש ברבעון השני עודכן בחדות למטה

● זו אחת הקריסות הדרמטיות בשוק ההון, ואלה ההשלכות שלה

מאחר שקניית מניות או מכירתן היא במהותה עסקה כלכלית, הרי שמה שקובע את התנהגות שוק המניות בכללותו זו תמונת המאקרו הכלכלית - צמיחה, מיתון, אינפלציה, ריבית והתמחור של מניות. הגורמים הכלכליים הם הקובעים את הכיוון של שוק המניות לאורך זמן, בזה אין ספק.

אולם, האדם הוא יצור הרבה פחות רציונלי ממה שכולנו רוצים להאמין, ולא חסרות השפעות חיצוניות עליו. בדור האחרון נכנס האינטרנט לחיינו וכמו כל התחומים האנושיים הוא משפיע גם על ההתנהלות הכספית-השקעתית.

האינטרנט והרשתות החברתיות מאפשרים לנו לקבל שפע של מידע שניתן לחלקו לשני סוגים מרכזיים: מידע שמגיע באורח שוטף ומיידי ועלול להתגלות בחלקו לפחות כמוקדם מדי, לא מאומת עד כדי מוטעה ומטעה, לא פעם בכוונת מכוון, קרי "פייק".

ידיעות כאלו גורמות לציבור לפעול ובמהירות - לקנות מניות לפני שאחרים יקנו ויעלו את מחירן במקרה של ידיעה חיובית, או למכור מניות לפני שאחרים ימכרו ויורידו את מחירן במקרה של מידע שלילי. זה נכון לגבי מידע שמתייחס לחברה בורסאית, כמו גם למידע שיש לו פוטנציאל השפעה חיובית או שלילית על כלל השוק.

הזמינות של המידע באינטרנט בזמן אמת מניעה אנשים לפעול מבלי שיש להם שהות לבדוק את נכונות המידע ואת כדאיות ההשקעה. צריך רמה גבוהה של משמעת עצמית כדי לעמוד בפיתוי של השגת רווח מיידי או הימנעות מהפסד, ולמרבית בני האדם אין כזו. התוצאה היא שהמשקיעים מתפתים לעשות הרבה יותר מדי פעולות מיותרות שכרוכות בעמלות מיותרות, שזה הנזק הקטן יותר שנגרם להם. הנזק הגדול והמטריד הוא יצירת תיק רנדומלי שמבוסס על צירוף מקרים שמקורו באינטרנט, בלי שום חשיבה לטווח ארוך.

הדפוסים השגויים שמתעלמים מההגיון

המשמעות היא שהאינטרנט מעצים את המשקל של ההטיות הפסיכולוגיות הקיימות ממילא בנפשם ובמוחם של המשקיעים.

וכך, השווקים נעים בין שני קטבים: תאוות בצע וחמדנות (Greed) מכאן, ופחד (Fear) מכאן. אנחנו לרוב חושבים את עצמנו הרבה יותר רציונליים - בכל התחומים, לאו דווקא בהשקעות - ממה שאנו באמת.

בהקשר של השקעות, אפרט כמה דוגמאות של השקעה שאינה מבוססת על בחינה אמיתית של ההגיון והכדאיות הכלכלית הכרוכים בכך:

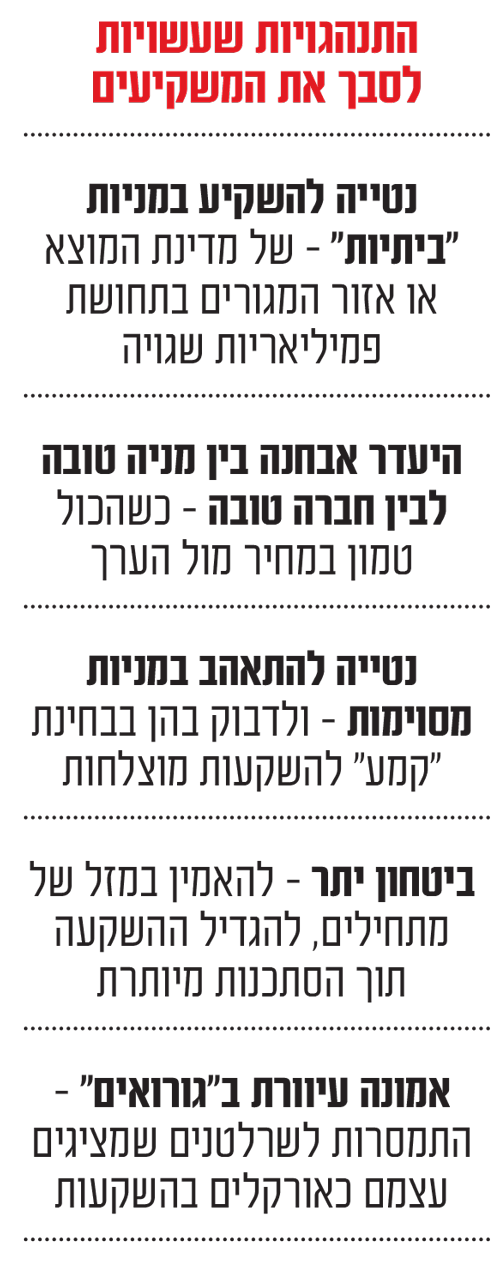

● נטייה להשקיע במניות "ביתיות": מעבר לנטייה הקיימת בכל מדינה לתת עדיפות למניות המקומיות (Home Bias), שיש בה רציונל עד רמה מסוימת, קיימת נטייה של משקיעים לרכוש מניות של חברות שפועלות באזור מגוריהם, עובדה שמקנה להם תחושת "פמיליאריות" איתן, כאילו ישנה איזו היכרות איתן, מה שבפועל כמובן לא קיים.

● היעדר אבחנה בין מניה טובה לבין חברה טובה: חברה טובה היא חברה שמנוהלת נכון, מרוויחה יפה והיא מותג מצליח. אבל מכאן ועד להחלטה לרכוש את מניותיה רק על בסיס זה, המרחק גדול, שכן ייתכן שמחיר המניות משקף כבר את מלוא ערכה ואולי אף מעבר לכך. מניה טובה מבחינתי היא מניה שנסחרת במחיר זול ביחס לערכה.

● נטייה להתאהב במניות מסוימות: דפוס מוכר הוא של משקיעים שהשקיעו במניה מסוימת, וחזרו והשקיעו בה, ובכל אחד מהמקרים ההשקעה הסתיימה ברווח, ומתפתחת כבר נטייה ברורה לחזור ולהשקיע בה גם בעתיד, כי הם מאמינים שהיא הפכה להיות ה"קמע" שלהם. באותה מידה הם יתרחקו ממניה של חברה שבה הם השקיעו פעמיים-שלוש ובכל המקרים הפסידו.

● נטייה למניות שנסחרות ב"רמה אופטית" נמוכה: משקיעים מתחילים לעתים מניחים שאם מניה אחת נסחרת בעשר אגורות ומניה של חברה אחרת נסחרת במחיר של שקל אחד, הרי שהראשונה זולה מן השנייה וכדאי לרכוש אותה, כי 'מה כבר אפשר להפסיד?'. אז זהו, שאפשר להפסיד את כל מה שהשקעת!

● ביטחון יתר: שוב טעות של מתחילים חובבניים שהתמזל מזלם וההשקעות הראשונות שלהם בשוק המניות הסתיימו ברווח. הם מתמלאים בביטחון, נפתח להם התיאבון להשקיע סכומי כסף גדלים והולכים, מה שלעיתים קרובות מסתיים בהפסד גדול, לעיתים הפסד טוטאלי וחובות, כאשר ביטחון היתר שלהם גורם להם ליטול הלוואות כדי להרוויח עוד ועוד.

● אמונה עיוורת ב"גורואים": זו אחת הצרות הצרורות של משקיעים שמתפתים להאמין שיש גורואים של השקעות ש"פיצחו את הקוד" של הבורסה, ואם הם רק ילכו בעקבותיהם, ובעיקר ימסרו להם את כספם כדי שאלה ינהלו אותו, הם יגשימו את חלום ההתעשרות המהירה. תאוות הבצע הזו משרתת שרלטנים מכל המינים והסוגים, שיודעים לנצל חולשות אנושיות תוך הבטחת "הרים וגבעות" שאין להם כל כוונה, וגם לא יכולת, לקיים. והמשקיעים התמימים מוצאים את עצמם חסרי כל. מיידוף או פונזי הפכו שם קוד לנוכלים, אבל יש רבים נוספים, ולא רק בשוקי המניות כמובן.

המחיר של ניסיון לתזמן את השוק

התוצאה של מכלול ההתנהגויות האלה, ושל כמה נוספות שלא הוזכרו אך רווחות בציבור, היא שהמשקיעים לא מצליחים להרוויח את מה שהשוק ערוך לתת להם. כך למשל, לפי מחקר עדכני של חברת מחקרי ההשקעות Morningstar, משקיעים, אפילו בקרנות סל שמחקות את המדדים הבורסאיים, מאבדים מדי שנה בממוצע כ-1% מכספי השקעתם בשל ניסיון לתזמן את השוק.

לפי מחקר אחר (שערכה חברת DALBAR), שוק המניות האמריקאי הניב בין השנים 1984 ל-2013 תשואה שנתית ממוצעת של 11.1%, אבל המשקיעים בקרנות המתמחות במניות השיגו שליש מכך - 3.7%.

אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.