בג"ץ ידון ביום חמישי במשבר החריף שאליו נקלע הביטוח הסיעודי בישראל. הדיון כאמור נדחה מיום ראשון, לבקשת רשות שוק ההון (הרגולטור של חברות הביטוח) שביקשה זמן נוסף על-מנת לגבש את עמדתה. השעון מתקתק, ולא תהיה זו הגזמה לומר שמשבר הביטוח הסיעודי מתקרב לרגע ההכרעה שבין להיות או לחדול. הנה מה שצריך לדעת לקראת הדיון בבג"ץ.

● משבר הביטוח הסיעודי: רשות שוק ההון מקשה את הקריטריונים לביטוח

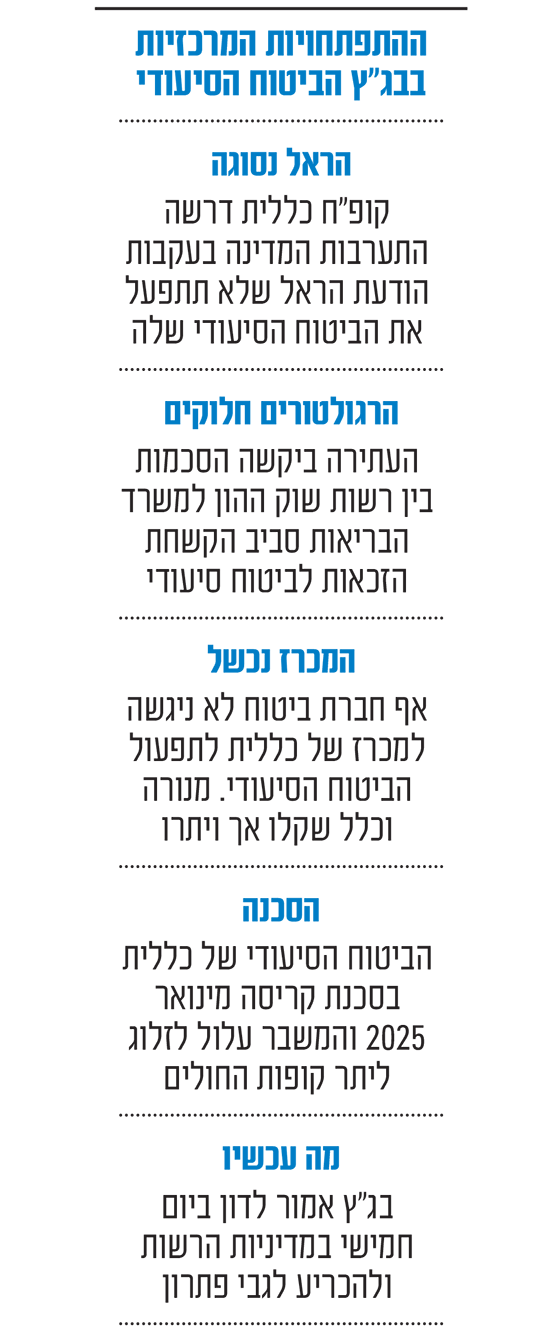

● הביטוח הסיעודי של יותר מ-2 מיליון לקוחות כללית עלול להיגמר בקרוב. אלה הסיבות

מהו ביטוח סיעודי?

חולה סיעודי הוא אדם שזקוק לסיוע בביצוע פעולות יומיומיות באופן קבוע. בישראל קיימים שני רבדים מרכזיים של ביטוח שנועדו לכיסוי מימון העלויות העצומות למי שנזקקים לטיפול סיעודי: הראשון - גמלת סיעוד מהביטוח הלאומי, שנקבעת לפי רמת התפקוד, משולמת בין היתר בכפוף למבחני הכנסה ועשויה להגיע עד לכ-6,700 שקל בחודש; והשני - ביטוח סיעודי בקופות החולים, המתופעל על-ידי חברות ביטוח פרטיות. ביטוח זה הוא אחיד, התנאים והכיסוי זהים בין הקופות, והמבוטחים יכולים לקבל עד 5,000 שקל בחודש אם הם שוהים בבית ועד 10,000 שקל אם הם במוסד סיעודי. עד לפני מספר שנים חברות הביטוח הציעו גם פוליסת סיעוד שנרכשה דרכן, אך הן יוצאות מהתחום שהפך לבלתי כדאי עבורן.

איך הגענו למשבר?

בשנים האחרונות חל זינוק דרמטי במימוש הזכאות לביטוח סיעודי. שיעור הזכאים לגמלה מהביטוח הלאומי הכפיל את עצמו תוך שש שנים: מ-172 אלף בני אדם ב-2017 לכ-346 אלף ב-2023. היקף הגמלאות זינק בהתאם, מכ-6.5 מיליארד שקל לצפי של למעלה מ-18 מיליארד שקל השנה.

במקביל, מספר הזכאים לכיסוי סיעודי מקופות החולים זינק בין 2012 ל-2022 ב-150%, לפי מרכז טאוב. קבלת קצבה מהמדינה מקלה מאוד על קבלת זכאות לכיסוי מהביטוח של הקופה. בחישוב שני הרבדים, מעריכים החוקרים במרכז טאוב, ההוצאה הלאומית על סיעוד הוכפלה מ-14 מיליארד שקל ב-2018 לצפי של 28 מיליארד שקל ב-2024.

הזינוק נובע, בין היתר, ממדיניות מקלה מבעבר שנקט ביטוח לאומי בשנים האחרונות באישור זכאות. מ-2018 מבוטחים אף יכולים בתנאים מסוימים לקבל את הגמלה בכסף, ולא בטיפול. רפורמה זו עודדה רבים לתבוע, ולקבל, תשלום. לכך יש להוסיף עלייה בתוחלת החיים וזמינות גדולה מאי-פעם של טיפול בבית על-ידי עובד זר.

מה קרה בכללית?

בשירותי בריאות כללית מבוטחים בביטוח סיעודי לא פחות מ-2.6 מיליון ישראלים, המספר הגדול ביותר. כ-2 מיליון נוספים מבוטחים בשאר הקופות. כללית גם הייתה ידועה לאורך השנים במדיניותה לאשר באופן רחב יותר לעומת מתחרותיה תביעות לביטוח סיעודי.

כך, קרן הביטוח הסיעודי של כללית נקלעה למצוקה, והיא הולכת ומתרוקנת. הצפי הוא כי הכסף יאזל תוך מספר שנים. ואם אין די בכך, הרי שההערכה היא כי קריסת הביטוח של כללית תיצור אפקט דומינו שיוביל בהדרגה לקריסת הביטוח הסיעודי בקופות החולים האחרות.

ב-2023 הודיעה חברת הביטוח הראל, המתפעלת את הביטוח הסיעודי של כללית, כי לנוכח המשבר לא תאריך את ההתקשרות עם הקופה. הביטוח הסיעודי המרכזי בישראל צפוי להיקלע לחיסול עצמי (Run Off) - הראל תמשיך לתפעל אותו לטובת המבוטחים הקיימים, עד שהכסף ייגמר, אך לא תצרף חדשים. גם התשלומים למבוטחים הקיימים עלולים לפחות ככל שהקרן תתרוקן. כללית יצאה במכרז חדש לתפעול הביטוח הסיעודי שלה - אך אף חברת ביטוח לא ניגשה אליו.

איך התגלגל המשבר לבג"ץ?

ברקע הדברים פרץ גם עימות בין יו"ר רשות שוק ההון, עמית גל, המפקח על חברות הביטוח, לבין מנכ"ל משרד הבריאות, משה בר סימן טוב, המפקח על קופות החולים. בר סימן טוב התנגד בתוקף להוראה של גל להקשיח את תנאי הפוליסות, ואסר על הקופות ליישמה. רשות שוק ההון גם חתרה לכך שכללית תייקר את הפרמיות, מהלך שהקופה התנגדה לו מחשש לאובדן מבוטחים למתחרות.

כללית עתרה לבג"ץ בנובמבר 2023 בדרישה שהמדינה תתערב ותציל את הביטוח מקריסה. העתירה ביקשה בראש ובראשונה לחייב את הרגולטורים להגיע להסכמות.

במסגרת הדיונים בעתירה ניאותה הראל להאריך בשנה את ההתקשרות עם כללית, אך זו אמורה להסתיים בסוף החודש. מנורה, המתפעלת את הביטוח של יתר הקופות, דווקא התעניינה במכרז שפרסמה כללית - אך רשות שוק ההון סירבה לאשר זאת לנוכח חשש מהפיכתה למונופול בתחום. בנובמבר הודיעה מנורה כי היא נסוגה מהמשא-ומתן עם כללית.

מהי גישת השופטים?

בתחילה לא היה נראה כי בג"ץ נלהב. העתירה העלתה בעיקר שאלות מדיניות כלכלית ורגולטורית, שבהן נוטה בית המשפט שלא להתערב. באחד הדיונים השופטים - ממלא-מקום נשיא בית המשפט העליון יצחק עמית והשופטים עופר גרוסקופף ואלכס שטיין - רמזו אומנם כי על רשות שוק ההון לשקול התגמשות בנושא השתתפות מנורה בתפעול הביטוח, אך הם בעיקר יצאו מגדרם להבהיר כי אינם נוקטים עמדה לגופה של המחלוקת. וממילא, סוגית מנורה התייתרה עם נסיגתה מהמכרז.

האמירות המרכזיות שהשמיעו שופטי בג"ץ נגעו לצורך להגיע להסכמות. בשלב מסוים אף קרא בית המשפט לצדדים לקיים ביניהם "שולחן עגול" לפתרון המשבר.

שינוי הסתמן בדיון האחרון בנובמבר. בג"ץ דחה בקשות לדחיות נוספות, והשופטים דרשו מהממונה על שוק ההון לפרט כיצד בכוונתו לאפשר לחברות הביטוח לתפעל את הביטוח הסיעודי של כללית. ייתכן כי אפילו לשופטים אוזלת הסבלנות.

היכן עומדים הדברים?

בעמדה שהגישה לבג"ץ בחודש שעבר, רשות שוק ההון הודיעה כי תנאי הזכאות לביטוח הסיעודי של קופות החולים יוקשחו באופן ניכר. יהיה צורך להראות קושי בביצוע ארבע מתוך שש פעולות בסיסיות, במקום שלוש עד היום: להתלבש, לקום ולשכב, להתקלח, לאכול ולשתות, ללכת ולשלוט בסוגרים. בנוסף, ילדים עד גיל 18 לא ייהנו עוד מפטור מתשלום, והמטופל יידרש להוכיח אחת לשנה כי הוא מעסיק מטפל סיעודי כדי למנוע הונאות.

הצעדים הדרמטיים נועדו להאט את קצב התרוקנות הכספים של כללית, ואף להזרים כספים חדשים לקרן. אך לא ברור האם יהיה בהם די - כלל ביטוח, לדוגמה, נסוגה מהמשא-ומתן שקיימה עם כללית אחרי שכבר פורסמה מדיניות הרשות. ככל הידוע, נמשכים המגעים עם חברות הביטוח, שלפי פרסומים מבקשות לקבל את הגנת הרגולטור אם ייקלעו ל-Run Off בביטוח הסיעודי.

לבקשת רשות שוק ההון הדיון נדחה כדי לאפשר "לסיים את בחינת ההערות" שקיבלה ו"להשלים את פרסום התיקון להוראות". הדחייה, לפי הרשות, נועדה לספק ודאות לגבי "התמונה הרגולטורית העדכנית".

ייתכן כי המאמצים האינטנסיביים מהימים האחרונים להגיע להסכמות, לצד חוסר הסבלנות המסתמן מצד בג"ץ, יובילו סוף-סוף לפתרון. אז יישאר רק לראות האם מי מחברות הביטוח ירימו את הכפפה ויסכימו לתפעל את הביטוח הסיעודי של כללית החל מינואר 2025.

אילו שינויים מציעה רשות שוק ההון ערב הדיון בבג"ץ?

כדי לעודד את חברות הביטוח לקחת על עצמן את הביטוח הסיעודי הקורס של כללית, רשות שוק ההון מציעה לקראת הדיון הצפוי בבג"ץ ביום חמישי להגביל את תקופת החיסול העצמי (Run Off) של הביטוח הסיעודי לשנתיים בלבד. המשמעות: חברת ביטוח שתסכים לתפעל את הביטוח הסיעודי, תוכל לדעת כי הסיכון שהיא חשופה אליו מצומצם משמעותית מכפי שהיה עד כה.

כך, גם אם הקרן המשלמת את תגמולי הביטוח למבוטחי הקופה תמשיך להתרוקן, והביטוח יגיע למצב של קריסה בפועל, חברת הביטוח לא תהיה כבולה להמשך התפעול של הביטוח הסיעודי מעבר לשנתיים.

זהו שינוי דרמטי, שכן בלעדיו החברות חוששות כי הן עלולות למצוא את עצמן "כלואות" במצב שבו נאסר עליהן לצרף מבוטחים חדשים לביטוח שהופעל בו חיסול עצמי, ועליהן לפגוע באופן הדרגתי בתנאים של המבוטחים הקיימים - פשוט כי הכסף בקופה הולך ואוזל. מצב כזה עשוי להיות לא פחות מאסון עבור חברות המתחרות על לקוחות ועל תדמית חיובית בשוק הביטוח, והשינוי שמציעה כעת רשות שוק ההון עשוי לנטרל את החשש - או לפחות חלק ניכר ממנו. הדבר אומנם דוחה את הקץ בשנתיים - והמצוקה הקיומית של הביטוח הסיעודי לא תיעלם עד אז - אבל כידוע במקומותינו, שנתיים הן לא פחות מנצח.

בנוסף, רשות שוק ההון מציעה להקל במעט את ההקשחה שיזמה בחודש שעבר בתנאי הזכאות למימוש הביטוח הסיעודי. לפי ההצעה החדשה, הדרישה לכך שהמבוטח יוכיח כי אינו מסוגל לבצע ארבע פעולות בסיסיות, במקום שלוש כפי שהיה נהוג עד כה, אומנם תישאר על כנה - אך כעת מציעה הרשות כי אם אחת מאותן פעולות היא היעדר שליטה בסוגרים, די יהיה בשלוש פעולות כדי להקים זכאות לכיסוי ביטוחי. מהלך זה נועד להבטיח כי הביטוח הסיעודי לא יהפוך לאות מתה עבור רבבות מבוטחים, וכי חרף המשבר החריף שאליו נקלע, הוא יוכל עדיין להבטיח חיים בכבוד עבור מטופלים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.