דארן פרידמן, מנהל השקעות יהודי אמריקאי שמגדיר את עצמו כתומך ישראל נלהב, הגיע לארץ מספר פעמים במהלך מלחמת חרבות ברזל, סייר בעוטף עזה, נפגש עם משפחות של חטופים ואף בישל אוכל לחיילים בצפון. "אחרי ה-7 באוקטובר הגעתי עם 18 חברים מהקהילה. חשוב לי שהישראלים ידעו שיש להם בארה"ב תמיכה רחבה ובלתי מסויגת, למרות מה ששומעים ורואים בחדשות או ברשתות החברתיות. הרבה חברים, קולגות ומשקיעים גויסו למילואים. רק עכשיו פגשתי מישהו שנקרא בפעם הרביעית למילואים".

● הדולר נחלש מול השקל ואלה בשורות רעות לחוסכים במסלולי S&P

● כמעט כולם פספסו את השנה המדהימה בוול סטריט. מי בית ההשקעות הישראלי שבכל זאת התקרב?

את השיחה איתו קיימנו במהלך ביקור נוסף שלו בישראל, הפעם כחלק משת"פ עם חברת Value השקעות מתקדמות, אשר "עובדת איתנו על גיוס עבור קרן הדגל שלנו". לדבריו, הוא תמיד רצה לעבוד בוול סטריט: "אני אוהב את הדינמיות של עולם ההשקעות, שמתחדש כל הזמן". הוא גדל בניו יורק, עבד בתחום הבנקאות בשיקגו, שם גם פגש את אשתו, וחזר להתגורר בניו יורק.

כיום, בגיל 56, הוא שותף בכיר בחברת ההשקעות האלטרנטיביות סטפסטון (StepStone), שנסחרת בנאסד"ק בשווי של 7.3 מיליארד דולר. החברה מנהלת נכסים בהיקף של 176 מיליארד דולר ומייעצת לחברות, משקיעים כשירים (בעלי הון נזיל גדול) וגופים שונים, בהם "כמה מקרנות הפנסיה הגדולות בעולם". היקף הכנסות החברה במחצית הראשונה של השנה עמד על 458 מיליון דולר, והיא רשמה רווח נקי של 111 מיליון דולר.

דארן פרידמן

אישי: בן 56, נשוי + 3 ילדים, גר בניו יורק

מקצועי: שותף בכיר בחברת ההשקעות האלטרנטיביות StepStone, המנהלת נכסים בהיקף של 176 מיליארד דולר ומייעצת לכספים בהיקף של עוד 506 מיליארד דולר

עוד משהו: בישל לחיילים בגבול הצפון וביקר בעוטף עזה במהלך מלחמת "חרבות ברזל"

לדברי פרידמן, הביקורים בישראל משקפים גם אמונה עמוקה בכלכלה המקומית. "עוד מוקדם לדעת מה חושבים משקיעים זרים, אבל לתפיסתי האישית ולדעת רבים מאיתנו בסטפסטון - הכלכלה הישראלית איתנה וחזקה מאוד", הוא מדגיש. "ב-14 החודשים האחרונים ישראל חוותה מלחמה, גיוס מילואים המוני ופגיעה כלכלית. אם לוקחים את הפקקים בת"א כאינדיקציה, הרי שהעסקים ממשיכים. ישראל ממשיכה להוביל בטכנולוגיה ורפואה וההשקעות ממשיכות לזרום פנימה, בעיקר מקרנות הון סיכון. רבים מאמינים שבשנה הקרובה יהיו עוד צעדי חדשנות, חלקם בהתבסס על הניסיון והלמידה הצבאית".

בין אלה הוא מפרט, "פיתוחים כמו מגן לייזר, וגם טכנולוגיות מעקב ומיפוי תת-קרקעי יכולות להיות רלוונטיות גם לתחומים אזרחיים כמו בנייה וכרייה. ההתמודדות של הכלכלה הישראלית עם האתגרים הללו מעידה על יציבות יוצאת דופן. אני מאמין שהשקעות משמעותיות יגיעו, אבל זה ייקח עוד זמן".

טראמפ ישפיע לטובה

על רקע תקופת גאות של שנתיים בשוק המניות האמריקאי, והעובדה כי המכפילים בוול סטריט טיפסו לרמות גבוהות היסטורית, טוען פרידמן כי "אפשר לצפות למהלך של תיקון וחזרה לסביבת תמחור הגיונית יותר. יש בשוק אזורים מסוימים שמתוחים כמעט עד הקצה, וקשה לראות איך הם יצליחו לשחזר את הביצועים שהציגו בשנים האחרונות. להערכתי, היפוך מגמה וירידות הן מהלך מתבקש.

"נכון שבשנתיים האחרונות השווקים הסחירים היו טובים מאוד, אבל צריך לזכור שיש שנים של ירידות, כמו 2022 או 2018". עוד הוא מציין כי "הסיכוי ש-7 מניות, מופלאות ככל שיהיו, ימשיכו לדחוף מעלה את מדד S&P 500, הוא נתון לוויכוח, אך אין ויכוח על העובדה שמשקלן הכבד במדד מייצר עיוות מסוים בהרכבו, ופוגע בפיזור האפקטיבי שהציע טרם העלייה העצומה בשוויין של אותן 'מופלאות'".

עם זאת הוא מדגיש כי "בהסתכלות לשנת 2025, נדמה כי החברות בארה"ב ממשיכות לצמוח בקצב של 10%-12% בשנה, ולכן אנו עדיין אופטימיים ביחס לכלכלת ארה"ב". באשר להשפעה הצפויה של הנשיא החדש-ישן דונלד טראמפ, פרידמן מעריך שהוא ימשיך לקדם מדיניות פרו-עסקית וחלק מהעליות בשווקים נבעו מהציפיות הללו. מנגד, נדמה שאירופה עוברת תקופה לא פשוטה, בדגש על צרפת וגרמניה, ודי מדהים שפתאום מדינות דרום אירופה כמו יוון, איטליה וספרד, שהיו 'הילדים החורגים של אירופה', נראות כמו נקודת האור ביבשת".

באשר לשוק האג"ח, פרידמן מעריך שהוא אטרקטיבי שכן "בעשור האחרון התרגלנו לסביבת ריבית קרובה לאפס, אבל בפרספקטיבה של 50 שנה זו לא הנורמה והיו שנים עם תשואות אג"ח של יותר מ-5%. ייתכן שיש מקום לירידות קלות בריבית אך גם זה יקרה רק בצורה מתונה. אם הכלכלה האמריקאית תמשיך לשמור על הצמיחה הנוכחית שלה, אני לא צופה שינוי משמעותי במרווחי התשואה (spreads)".

לבנות על תשתיות

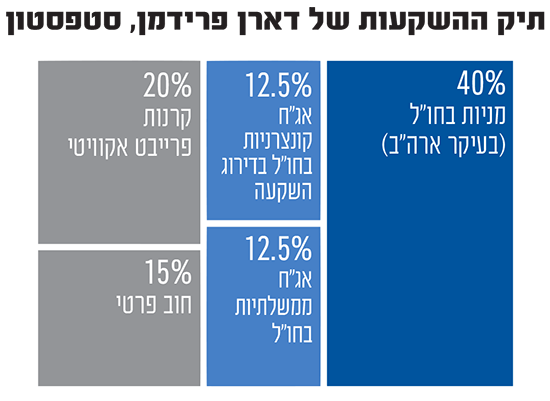

כשאנחנו מבקשים מפרידמן לבנות תיק השקעות הוא בוחר בכזה שדומה לתיק הכללי של הגופים המוסדיים בישראל - המשלב מניות, איגרות חוב ונכסים אלטרנטיביים. פרידמן מקצה 40% למניות, בעיקר בארה"ב. את רכיב האג"ח הוא מחלק ל-12.5% באיגרות ממשלתיות ו-12.5% באג"ח חברות. החלק הגדול של ההקצאה גם ברכיב זה יהיה לארה"ב (65% מהחלק האג"חי בתיק), עוד 30% במדינות מערב אירופה ו-5% לישראל. את שאר התיק (35%) הוא מקצה לנכסים אלטרנטיביים, כאשר 20% בקרנות פרייבט אקוויטי, המשקיעות בחברות פרטיות, ו-15% בחוב פרטי, גם כאן - בעיקר בארה"ב.

באשר לסקטורים המעניינים לדעתו בהסתכלות קדימה, פרידמן מתמקד בסקטור הטכנולוגיה, ש"ימשיך להיות חלק גדול ודומיננטי בצמיחה ומעורב בכל תחום כמעט. אנחנו משקיעים בחברות יצרניות, שמנוע הצמיחה האמיתי שלהן הוא טכנולוגיה או אוטומציה. אנחנו אוהבים חברות יצרניות שדורשות מיעוט כוח עבודה".

בנוסף, הוא גם מעריך שתעשיית הבריאות מעניינת אך מזהיר כי "התחום עלול להיות מושפע מהחקיקה של הממשל החדש, ולכן צריך להיות בררנים. חברות IT בתחום הבריאות נראות מעניינות".

גם על תחום התשתיות הוא מסתכל בחיוב, שכן "העולם נשען על הצמיחה הזו ורואים את זה בכל מקום. אלו נכסים יציבים שמניבים תשואות גבוהות לצד תזרימים שוטפים".

הסיכונים באלטרנטיביות

פרידמן מוביל כאמור חברת נכסים אלטרנטיביים, אך הציבור הישראלי הרחב נחשף בשנים האחרונות בתקשורת בעיקר לקרנות עם רקורד בעייתי בתחום. לדבריו, הדרך להימנע מהשקעות כושלות בתחום זה היא לעשות זאת באמצעות "גופים מבוססים, בעלי שקיפות גבוהה, חברות שנסחרות בנאסד"ק (כמו החברה בראשה הוא עומד, נ"א) וכפופות לרגולציה כמו רשות ניירות ערך האמריקאית".

עוד הוא ממליץ לבחון את ביצועי העבר של המנהלים ואת המומחיות שלהם בסקטורים הרלוונטיים, כמו גם את היציבות בתוך הגוף המנהל - אם יש יותר מדי שינויים זו בעיה. ולבסוף הוא ממליץ לשוחח עם שותפים שעבדו באותו גוף בעבר ויכולים ללמד על איכות ההנהלה.

מבחינתו, החיסרון הגדול של עולם ההשקעות האלטרנטיביות הוא חוסר הנזילות, העובדה שלא ניתן להיכנס ולצאת מההשקעה בכל זמן נתון. עם זאת לדברי פרידמן, "אתה מקבל על כך פיצוי עם פרמיה משמעותית על חוסר הנזילות. רוב המשקיעים, גם גופים מוסדיים, חושבים שהם צריכים יותר נזילות ממה שהם באמת צריכים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.