אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

צ'רלי מאנגר המנוח אהב לומר שכדי להיות משקיע טוב, אתה צריך לדוג היכן שהדגים נמצאים. כדי להיות משקיע גדול, לעומת זאת, אתה צריך לדוג במקומות שספינות הדיג אפילו לא מגיעות אליהם.

● המשקיע האינטליגנט | המשקיעים האמריקאים שקיבלו הבטחה לתשואה של 15%, והסתבכו

● על החיים, המוות והכסף: כך נערך וורן באפט ליום שאחרי מותו

זה אחד המסרים בספר חדש העוסק בשיטות ובחשיבה של משקיע בתחילת קריירה יוצאת דופן. "Buffett’s Early Investments", מאת ברט גרדנר, בוחן 10 מן החברות שחברו ושותפו הוותיק, וורן באפט, המוכר כיום כ"אורקל השקעות", הימר עליהן בין 1950 ל-1966, כשהיה בשנות ה-20 וה-30 לחייו.

האם מישהו יכול לעשות היום את מה שבאפט עשה אז? במובנים מסוימים, זה אמור להיות אפילו קל יותר: המידע זמין באופן אוניברסלי, המסחר הוא כמעט בחינם, ולמשקיעים בודדים יש יתרונות משמעותיים על פני משקיעים מוסדיים. מנגד זה גם קשה בהרבה - השווקים יעילים הרבה יותר, ההזדמנויות כמעט נכחדו וכולם רוצים לדוג באותם המקומות.

כדי לחקות את ההצלחה המוקדמת של באפט, נדרש לחשוב כמו שאף אחד אחר אינו חושב כמעט. תצטרכו גם הרבה סבלנות והמון אומץ.

באפט סירב להגיב בפירוט על לקחי הספר, וכתב לי באימייל השבוע, "אענה על כל שאלה שתישאל באספה השנתית [של ברקשייר האת'וויי 2025] על מר גרדנר".

המחבר גרדנר, אנליסט בשותפות ההשקעות הפרטית Discerene Group, שותפות השקעות פרטית בסטמפורד, קונטיקט, עשה משהו חכם ומייגע ביותר: הוא ניתח כל אחת מ-10 החברות הנזכרות בספר תוך שימוש במידע הפיננסי שהיה זמין לבאפט לפני שרכש אותן, בלבד.

גרדנר בילה שבתות רבות במשך שבע שנים, ולאחר מכן במשרה מלאה בשנת 2023, באיתור וסריקה של דוחות שנתיים בני עשרות שנים, של מחקרי אנליסטים ומדריכים של נתונים פיננסיים תאגידיים המתפרסמים מדי שנה על ידי מודי'ס ועוד שלל מקורות לא ידועים אחרים.

10 ההשקעות שהוא מציין הן: Marshall-Wells; Greif Bros. Cooperage; Cleveland Worsted Mills; Union Street Railway; Philadelphia and Reading Coal and Iron; British Columbia Power; אמריקן אקספרס; Studebaker; Hochschild, Kohn & Co.; ו-וולט דיסני.

כמעט כל השמות הללו אינם מוכרים כיום, אך גם אז רק מעט מהם היו שגורים. על Marshall-Wells למשל כותב גרדנר כי "כל מי שניתח את המניה יכול היה לדעת שהיא זולה", אך מלכתחילה לא רבים ניתחו את סיטונאית החומרה ממינסוטה. או את יצרנית החביות והמכולות Greif Bros., שנסחרה באופן ספוראדי בבורסת המערב התיכון של ארה"ב.

למד דרך הרגליים

אך באפט עשה הרבה מעבר למתבקש כדי לנתח את המניות הללו ולצבור אותן. כמשקיע צעיר ואנונימי, הוא היה נוסע עד למטה החברה כדי להפציץ מנהלים בשאלות.

כיום, על פי חוק של רשות ניירות הערך האמריקאית משנת 2000, מנהלי תאגידים כבר אינם יכולים לשתף מידע משמעותי עם משקיע בודד ולא לספק אותו לכלל הציבור.

אבל באפט לא רק חקר את ההנהלה, הוא הקפיד לקרוא כל מקור מידע זמין לציבור. סבלנות הייתה מילת המפתח. הוא הופיע במפעל של Greif Bros. ובילה שעות בלימוד על חביות מפי עובד בקו הייצור.

בשנת 1964, הייתה חברה אמריקן אקספרס מעורבת בשערורייה שנגעה למעורבות של חברה בת באחסון שמנים צמחיים. באפט ושותף ביקרו באינספור מסעדות, בתי מלון ועסקים קמעונאיים כדי לוודא שהביקוש להמחאות נוסעים וכרטיסי אשראי של Amex לא נפגע.

המניות של Union Street Railway החליפו ידיים לעתים כה רחוקות, עד שבאפט נאלץ לפרסם מודעות בעיתון מקומי בניו-בדפורד, מסצ'וסטס, בהצעה לבעלי המניות המקומיים למכור לו. גם כך נדרשו לו יותר משנתיים כדי לקנות כמות משמעותית.

מרכיב קריטי נוסף בהצלחתו המוקדמת היה האומץ להמר בגדול. כפי שכותב גרדנר, "רעיונות השקעה גדולים הם נדירים; באפט ידע לתפוס ולא לשחרר אותם ברגע שהתגלו לו".

ב-1950, השקיע באפט כרבע מהונו הנקי במניות Marshall-Wells. עד 1951, מחצית משוויו הייתה מושקעת ב-Geico, חברת הביטוח. עד 1966, תפחה ההחזקה באמריקן אקספרס לכ-40% מסך נכסי שותפות ההשקעות שלו.

לדוג במקום שהסירות לא מגיעות

העלייה הזו מניהול של כ-500 אלף דולר ב-1957 עד ל-68 מיליון דולר לאחר עשור - הקנתה לו את הזכות להפעיל את השפעתו. "ניעור" חברות על ידי רכישת כמויות גדולות של מניותיהן והשפעה על הדירקטוריון הם משהו שרוב המשקיעים הפרטיים אינם יכולים לעשות.

ובכל זאת, לכל משקיע היום יש מותרות שבאפט הצעיר לא זכה ליהנות מהם. למשל האפשרות להכניס את רוב הקצאת המניות לקרן מדדית עוקבת שוק, באופן שמבטיח שרוב הנכסים המושקעים ישיגו ביצועים סבירים לפחות.

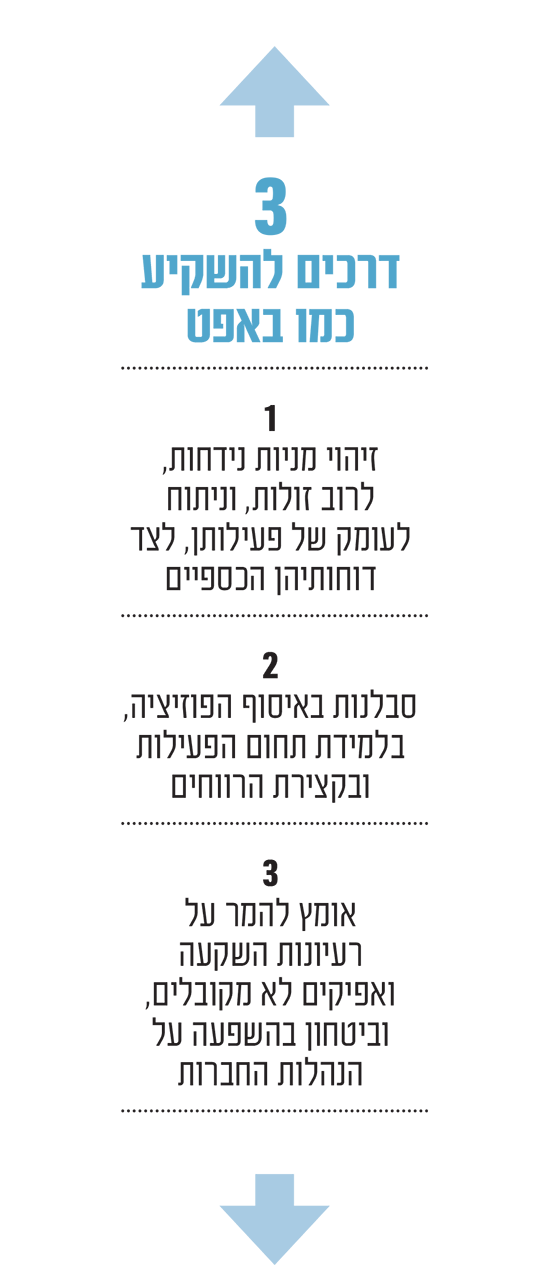

ועם היתרה - נניח 5% עד 10% מכספי המניות שבידכם - אתם יכולים להמר במרוכז על כמה חברות שהן אולי מתחת לרדאר והרוב מעריכים אותן בחסר.

מומלץ לחפש בפינות הנידחות של השווקים הפיננסיים, שאליהן משקיעים מוסדיים ממעטים להגיע או בקרנות סל שעדיין לא צברו תאוצה. בין אלה: בנקים קהילתיים; פשיטות רגל ומהלכי ספין-אוף; חברות "מיקרו-קאפ" בשווי שוק נמוך ממיליארד דולר; ומניות יתומות שנבעטו ממדדי שוק מרכזיים.

כמובן שהגישות הללו כרוכות בסיכון ודורשות ניתוח אינטנסיבי מהסוג שבו באפט התמחה. הן אינן מיועדות לכל אחד, וזה בסדר גמור להודות שהן לא בשבילכם.

הגישה היום בוול סטריט היא של רדיפה אובססיבית ללא מחשבה אחרי מה שהכי פופולרי. הרקורד של באפט הצעיר מלמד שאפשר להרוויח כסף טוב אם שמים לב היכן נמצאות כל סירות הדיג - ואז לוקחים את החכה למקום אחר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.