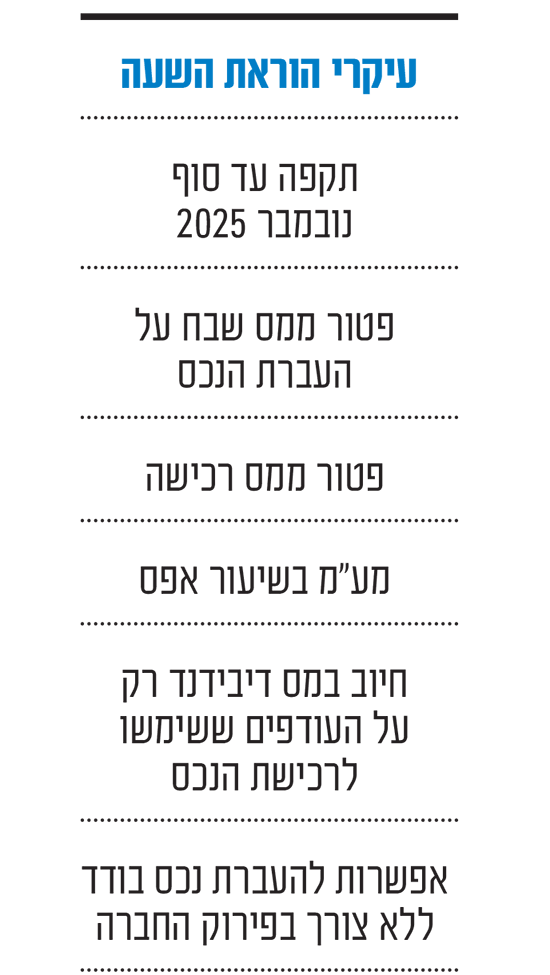

הוראת השעה שנכנסה לתוקף במסגרת חוק הרווחים הכלואים מציעה הזדמנות נדירה להעביר נכסים מחברות לבעלות פרטית כמעט ללא מס. אך בעוד שעבור חלק מבעלי החברות מדובר בהזדמנות פז, עבור אחרים המהלך עלול להתברר כמלכודת מס יקרה. מדריך זה, המבוסס על ניתוחי מומחי מס, יעזור לכם להבין האם ההטבה מתאימה לכם.

מהם רווחים כלואים?

זהו מונח המתייחס לרווחים שחברות פרטיות צברו לאורך השנים אך לא חילקו לבעליהן כדיבידנד. על רווחים אלה כבר שולם מס חברות בשיעור של 23%, אך טרם שולם מס דיבידנד, שיכול להגיע לשיעור של עד 35% נוספים

● שאלות ותשובות | חוק הרווחים הכלואים עבר: מי ישלם יותר מס ואיך אפשר להיערך?

● שר האוצר טוען שמס הרווחים הכלואים משפיע רק על העשירים ביותר. בדקנו

● המתנה השקטה שניתנה למגזר העסקי במסגרת הרפורמה למיסוי רווחים כלואים

● להעביר נכסים ללא מס: הסוכריה שמתחבאת בחוק הרווחים הכלואים

למי כדאי במיוחד לנצל את ההטבה?

עו"ד אפרת סולומון, מומחית למיסוי מקרקעין, מצביעה על מספר מקרים שבהם כדאי במיוחד לשקול את ניצול ההטבה.

בעלי דירות בשימוש אישי: "במקרה של דירה בשימוש בעל מניות מהותי, הוראת השעה פותרת בעיה כואבת שקיימת מאז 2017", מסבירה סולומון, שותפה במשרד מאיר מזרחי עם אמנון רפאל. "לפי החוק הרגיל, בעל מניות מהותי או קרובו שהשתמשו בדירה מתחילת 2015, לא יכולים להעביר את הדירה אליהם במסגרת פירוק החברה בפטור ממס שבח. הוראת השעה מאפשרת להעביר את הדירה לבעלות פרטית בפטור מלא ממס שבח, פטור ממס רכישה ומע"מ בשיעור אפס. זה פתרון למי שנלכד בסיטואציה שבה הדירה תקועה בתוך החברה וקודם לא הייתה דרך להוציא אותה בעלות מס סבירה".

עו''ד אפרת סולומון / צילום: יח''צ

מקרים של עלות רכישת מניות גבוהה: "יש כאן הזדמנות ייחודית למי שרכש מניות של חברת נדל"ן במחיר גבוה", מפרטת סולומון. "נניח שאדם רכש אחרי 2005 מניות של חברה שמחזיקה בנכס שנרכש לפני 1998. במסלול פירוק רגיל, הוא לא יכול היה לנצל את העלות הגבוהה ששילם על המניות בעת מכירת הנכס בעתיד, כי החוק מחייב אותו להיכנס לנעלי החברה לעניין שווי הרכישה של המקרקעין. הוראת השעה משנה את המשחק - היא מאפשרת לבחור האם שווי ויום הרכישה של הנכס ייקבעו לפי מועד רכישתו בחברה או לפי מועד רכישת המניות. במקרים רבים, זו יכולה להיות הטבת מס משמעותית בעת מכירה עתידית של הנכס".

ירון גינדי, נשיא לשכת יועצי המס, היה מהקולות הבולטים של המגזר העסקי במרתון דיוני ועדת הכספים של הכנסת בחוק. "באוצר ראו שהם לא מצליחים להביא את הכסף ב-2025 מהחוק על הרווחים הכלואים", מסביר גינדי את הרקע להטבה הנדיבה. "הדוחות הכספיים מוגשים רק ב-2026 ו-2027 על ההכנסות של 2025. לכן הם יצרו תמריץ מיידי להוצאת נכסים מהחברות, שיביא לתשלום מס על הדיבידנדים כבר השנה".

ירון גינדי / צילום: איל יצהר

"המרוויחים העיקריים מההטבה הם בעלי נכסים שנרכשו לפני מספר שנים מועט ומתעתדים להחזיק בהם לטווח ארוך", מסביר גינדי. "במקרה כזה, הליניאריות במס תביא לסיטואציה שבה בעת המכירה העתידית ישולם מס נמוך משמעותית".

גינדי מדגים את השיקולים הכלכליים: "נניח שיש לי בבעלות החברה משרדים להשכרה שעלו 5 מיליון שקל, עם הלוואה של 2 מיליון. אני מעביר לעצמי נכס בשווי של 5 מיליון פחות 2 מיליון של הלוואה. אני משלם מס דיבידנד רק על ה-3 מיליון של ההון העצמי, ללא מס שבח ומס רכישה". כך, יתרון משמעותי של הוראת השעה הוא שהמס משולם רק על סכום ההון העצמי המקורי ששימש לרכישה, ולא על עליית ערך הנכס לאורך השנים.

יתרונות נוספים שכדאי לשים אליהם לב

עו"ד מאיר מזרחי מצביע על שני יתרונות משמעותיים נוספים בהוראת השעה, שטרם זכו לתשומת לב.

1. העברת נכסים נוספים: "הוראת השעה מאפשרת להעביר בפטור ממס רווחי הון גם נכסים נוספים המצויים בידי החברה, מלבד המקרקעין", מסביר מזרחי. "זהו יתרון משמעותי לעומת המצב הרגיל, שבו העברת נכסים אחרים הייתה חייבת במס רווחי הון, בין שבמסגרת פירוק ובין שלא".

2. גמישות תפעולית: "להבדיל מפירוק מלא, הוראת השעה מאפשרת להוציא נכס ספציפי מהחברה תוך המשך פעילותה הרגילה", מדגיש מזרחי. "זו אפשרות חדשה לגמרי שלא הייתה קיימת בחוק הרגיל".

עו''ד מאיר מזרחי / צילום: איל יצהר

למי ההטבה מסוכנת? המלכודות שצריך להכיר

למרות היתרונות המשמעותיים, יש כמה מקרים שבהם שימוש בהוראת השעה עלול להיות טעות יקרה, כמפורט להלן.

בעלי דירות מגורים רגילות: "אם בבעלות החברה דירת מגורים שאינה בשימוש בעל מניות מהותי, העברתה במסגרת הוראת השעה עלולה לשלול בעתיד פטורים חשובים - כמו פטור דירה יחידה או פטור ירושה", מזהירה סולומון.

בעלי נכסים ותיקים שמתכננים מכירה: "מי שקנה נכס לפני הרבה שנים ומתכוון למכור אותו בקרוב - לא כדאי לו להשתמש בהוראת השעה", מדגיש גינדי.

מקרים של יום רכישה היסטורי: סולומון מזהירה, כי "אם יום הרכישה של המקרקעין והמניות הוא לפני 1961, העברת הנכס במסגרת הוראת השעה עלולה להעלות את שיעור המס מ-25% ל-47% במכירה עתידית".

נקודה משמעותית נוספת שיש להביא בחשבון היא מועד תשלום המס. "בהוראת השעה חייבים לשלם את מס הדיבידנד על העודפים כבר ב-2025", מסביר עו"ד מזרחי. "לעומת זאת, במסלול הפירוק הרגיל, אם הנכס נרכש לפני אפריל 1998, אין חובת תשלום מס על הרווח הנוסף בפירוק כלל. גם בנכסים חדשים יותר, ניתן לדחות את תשלום המס עד למועד המכירה בפועל". משמעות הדבר היא שבמקרים רבים, היתרון של דחיית תשלום המס במסלול הפירוק הרגיל עשוי להיות משמעותי יותר מההטבות האחרות שמציעה הוראת השעה, במיוחד כשמדובר בסכומי מס גבוהים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.